Hey ihr da draußen! Nach langer Pause melde ich mich zurück mit einem Vergleich zweier im gleichen Spezialgebiet beheimateter Banken: Sowohl Aareal als auch die DPB beiten vorwiegend Finanzierungen für gewerbliche Immobilien an. Beide finanzieren das zu größeren Teilen über Pfandbriefe. Beide haben sogar eine gewisse gemeinsame Vergangenheit über die DEPFA Bank, beide sind aktuell im MDAX vertreten, glänzen mit überdurchschnittlicher Dividendenrendite und notieren weit unter Buchwert. Und doch haben sie sich in den letzten Jahren höchst unterschiedlich entwickelt…

Für alle, die sich gefragt haben sollten ob der Blog eingeschlafen ist oder wie ich weitermache: Ja, mich gibt es tatsächlich noch, und der Blog hat nur eine kurze Ruhepause genossen 😉 Die wurde allerdings länger als geplant, da ich meine Masterarbeit beendet habe, eine Arbeit suchen musste und mich schließlich auch noch verlobt habe. Daher kann ich auch für die Zukunft keine hohe Frequenz von Artikeln hier versprechen, woh aber dass ich weiterhin vor Anlageentscheidungen die Unternehmen analysieren und hier vorstellen will!

Erster Vergleich beider Banken

Zunächst möchte ich mit einem kleinen Vergleich interessanter Kennzahlen starten, um einen Eindruck von der Bewertung beider Unternehmen zu geben:

| Aareal Bank AG | Deutsche Pfandbriefbank AG | |

| Marktkapitalisierung (27.05.2016) | 2 Mrd € | 1,4 Mrd € |

| Eigenkapital | 3,1 Mrd € (davon ca 2,5 Mrd für die Stammaktionäre) |

2,8 Mrd € |

| Bilanzsumme | 51,8 Mrd | 68,1 Mrd € |

| Gewinn der Stammaktionäre 2015/Q1 2016 | 339/51 Mio € | 230/34 Mio € |

| Ergebnis vor Steuern 2015 | 470 Mio € (inkl. 150 Mio€ Zugangsgewinn) |

195 Mio € |

| Mitarbeiter | 2861 | 832 |

| Eigenkapitalrendite 2015/Q1 2016 | 14,7% / 8,3% | 6,2% / 5,1% |

| Cost-Income Ratio Q1/16 | 49,2% | 50% |

Es ist faszinierend:

Die Aareal Bank hat bei ähnlicher Eigenkapitalaussattung, geringerer Bilanzsumme und wesentlich mehr Mitarbeitern als die DPB es geschafft, deutlich profitabler zu sein und außerdem eine deutlich höhere Börsenbewertung aufzuweisen. Dafür belohnt die Börse sie auch mit einer wesentlich höheren Bewertung als die sonst in vielen Punkten ähnliche Deutsche Pfandbriefbank. Gehen wir also der Frage nach, woher die Unterschiede kommen und ob wir sie begründen können:

Geschichte von Aareal und DPB

Die Geschichte der Aareal reicht als eigenständige Einheit noch gar nicht allzu lange zurück: 2001 wurde das damalige Immobilienfinanzierungsgeschäft der DEPFA als DePfa Bank AG BauBoden abgespalten und nannte sich in der Folge in Aareal Bank um. Wenn man weiter zurück gehen will kann man bis in die zwanziger Jahre zur Gründung der deutschen Bau- und Bodenbank blicken. Die Staatsanteile an der Bau- und Bodenbank gingen 1979 dann an die Deutsche Pfandbriefanstalt DePfa über – die ebenfalls der Vorgänger der heute betrachteten Deutschen Pfandbriefbank ist!

In der Zeit bis etwa 2005 war die Aareal Bank dann belastet von faulen Krediten, insbesondere in Ostdeutschland waren in den neunzigern ja durch fallende Immobilienpreise erhebliche Probleme entstanden. Die Aareal steuerte gegen und fokussierte sich zunehmend auf bessere Kredite in der Kernkompetenz Immobilienfinanzierung und vereinfachte auch die Struktur. In der Finanzkrise nahm die Aareal Bank Staatshilfe in Anspruch, obwohl es nicht zwingend notwendig gewesen wäre und konnte dadurch gut durch die turbulenten Zeiten kommen und die Kreditvergabe auch in diesen Zeiten ankurbeln. Anschließend war noch genug Kapital vorhanden um die kleineren Konkurrenten Westimmo und Corealkredit, die beide in der Krise Probleme bekommen hatten, weit unter ihrem Buchwert aufzukaufen und in 2014 und 2015 jeweils ordentliche Sondergewinne im Eigenkapital zu machen.

Die Geschichte der Deutschen Pfandbriefbank ist etwas anders: Sie ist letztendlich das überlebende Überbleibsel der Hypo Real Estate Bank, die in der Finanzkrise das große deutsche Opfer in der Bankenlandschaft war (neben Landesbanken…)

Die Hypo Real Estate war aus einer Fusion mehrerer Banken hervorgegangen, wurde Teil der Hypovereinsbank und dann wenig später wieder von der HVB abgespalten (um Kreditrisiken loszuwerden?) und an die Aktionäre verschenkt. In der Finanzkrise kaufte die HRE die Depfa auf, die sich stärker auf Staatsfinanzierung spezialisiert hatte und als solider galt – was aber nichts half als die HRE quasi insolvent wurde und der Staat als letzter Helfer einsprang. Eine Auflage für dieses Einspringen war die Bedingung sich schnell wieder von den Anteilen zu trennen. Da ein Teil des Portfolios mit faulen Krediten belastet wurde steckte man den guten Teil in die neue Deutsche Pfandbriefbank, die man an die Börse brachte, der schlechte Teil als Bad Bank ist in Abwicklung gegangen.

Problem: Vergleichbarkeit?

Bei der beschriebenen Konstellation kommt ein Problem auf: die Vergleichbarkeit der Ergebnisse ist äußerst schwierig. In der Regel betrachtet man lange Zeiträume um relevante Aussage treffen zu können – gerade was das Risikomanagement in Banken angeht, das wegen der großen Hebel so wichtig wie schwer einzuschätzen ist. In diesem Fall hat sich in den letzten Jahren aber so viel getan, dass gerade ein direkter Vergleich die neuesten Zahlen versuchen muss zu interpretieren. Die sich stellenden Fragen sind insbesondere: Welche Profitabilität kann man nachhaltig erwarten? Welche der beiden Banken arbeitet effizienter? Gibt es Wettbewerbsvorteile bei einer der beiden?

Zahlen

Keine Analyse ohne genaue Zahlen! Die aktuellen habe ich mühsam für euch aus den GB abgeschrieben, keine Gewähr für Korrektheit!

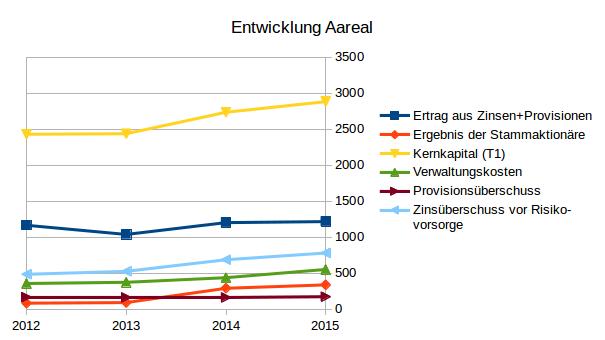

Zunächst die Zahlen der Aareal Bank der letzten Jahre:

Aareal Bank | 2015 | 2014 | 2013 | 2012 |

|---|---|---|---|---|

Ertrag aus Zinsen+Provisionen | 1217 | 1203 | 1039 | 1166 |

Gewinn vor Steuern | 470 | 436 | 198 | 176 |

Gewinn nach Steuern | 374 | 335 | 136 | 124 |

Ergebnis der Stammaktionäre | 339 | 292 | 93 | 85 |

hartes Kernkapital (CET1) | 2298 | 2109 | 1697 | 1690 |

Kernkapital (T1) | 2882 | 2735 | 2437 | 2430 |

Eigenmittel (TC) | 3977 | 3826 | 3081 | 2991 |

Eigenkapital (Buchwert) | 3044 | 2723 | 2450 | 2317 |

Verwaltungskosten | 553 | 439 | 375 | 358 |

Verwaltungskosten/Zins+Prov.überschuss | 0,5784518828 | 0,515258216 | 0,5419075145 | 0,5465648855 |

CIR | 43,2 | 36,2 | 38,5 | 40,9 |

Provisionsüberschuss | 175 | 164 | 165 | 169 |

Steuern | 96 | 101 | 62 | 52 |

Zinsaufwendungen | 232 | 322 | 321 | 484 |

Zinserträge | 1013 | 1010 | 848 | 970 |

Personalkosten | 332 | 261 | 233 | 221 |

Zinsüberschuss vor Risikovorsorge | 781 | 688 | 527 | 486 |

Refinanzierungssatz (schätzung) | 0,54% | 0,79% | 0,86% | 1,24% |

durchschn. eingenommener Zinssatz (schätzung) | 2,78% | 2,99% | 2,98% | 3,69% |

Risikovorsorge(Kreditrückstellungen Netto) | 128 | 146 | 113 | 106 |

Risikogewichtete Aktiva | 16709 | 15492 | 13150 | 14513 |

Bilanzsumme | 51948 | 49557 | 42981 | 45750 |

Mitarbeiter | 2861 | 2548 | 2375 | 2289 |

Dividende | 1,65 | 1,2 | 0,75 | 0 |

Eigenkapitalrendite | 16,28% | 15,88% | 8,01% | 7,34% |

Zinseerträge/RWA | 6,06% | 6,52% | 6,45% | 6,68% |

Rendite auf RWA | 2,81% | 2,81% | 1,51% | 1,21% |

Ertrag aus Zinsen+Provisionen/Mitarbeiter | 425376 | 472135 | 437474 | 509393 |

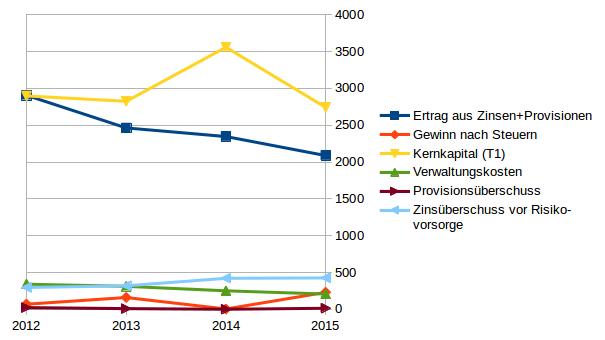

Und im Vergleich dazu die Zahlen der DPB

Deutsche Pfandbriefbank | 2015 | 2014 | 2013 | 2012 |

|---|---|---|---|---|

Ertrag aus Zinsen+Provisionen | 2088 | 2346 | 2463 | 2906 |

Gewinn vor Steuern | 195 | 54 | 165 | 124 |

Gewinn nach Steuern | 230 | 4 | 160 | 69 |

hartes Kernkapital (CET1) | 2533 | 3364 | ||

Kernkapital (T1) | 2742 | 3559 | 2825 | 2898 |

Eigenmittel (TC) | 3140 | 4042 | 3660 | 4077 |

Eigenkapital (Buchwert) | 2746 | 3512 | 3480 | 3283 |

Verwaltungskosten | 207 | 251 | 312 | 341 |

Verwaltungskosten/Zins+Prov.überschuss | 0,4704545455 | 0,5947867299 | 0,9512195122 | 1,0689655172 |

CIR | 51,8 | 77 | 64,7 | 73 |

Provisionsüberschuss | 14 | 1 | 9 | 23 |

Steuern | -35 | 50 | 5 | 55 |

Zinsaufwendungen | 1645 | 1912 | 2129 | 2583 |

Zinserträge | 2071 | 2333 | 2448 | 2879 |

Personalkosten | 112 | 110 | 121 | 131 |

Zinsüberschuss vor Risikovorsorge | 426 | 421 | 319 | 296 |

Notleidende Kredite | 500 | 660 | 800 | 1500 |

Risikovorsorge(Kreditrückstellungen Netto) | -1 | 21 | 8 | -4 |

Risikovorsorge/Forderungen | 0,00% | 0,05% | 0,02% | -0,01% |

Risikogewichtete Aktiva | 13402 | 15185 | 14100 | 15300 |

Bilanzsumme | 66761 | 74894 | 73924 | 97081 |

Mitarbeiter | 832 | 838 | 960 | 1042 |

Eigenkapitalrendite | 9,08% | 0,12% | #DIV/0! | #DIV/0! |

Zinseerträge/RWA | 15,45% | 15,36% | 17,36% | 18,82% |

Rendite auf RWA | 1,46% | 0,36% | 1,17% | 0,81% |

Ertrag aus Zinsen+Provisionen/Mitarbeiter | 2509615 | 2799523 | 2565625 | 2788868 |

Was sagen uns diese Zahlen: zum einen ist die DPB immer weiter geschrumpft, während die Aareal Bank deutlich zulegen konnte. Sie hat ihren Marktanteil also möglicherweise auf Kosten ihrer direkten Konkurrentin ausgebaut. Die folgende Grafik verdeutlicht das:

Weiter: die Aareal ist von der Bilanzsumme eigentlich kleiner, hat jedoch weit mehr Mitarbeiter und eine weit höhere Marge. Die Risikogewichteten Aktiva sind hingegen etwa gleich groß. Wie kann das sein? Ganz einfach: Bei der Trennung von DEPFA und Aareal war die Aareal der Immobilienfinanzierungsteil und die DEPFA hat die Finanzierung öffentlicher Projekte – im wesentlichen also Staatsschulden – übernommen. Dieser Fokus ist nach wie vor sichtbar, denn staatliche Gläubiger werden gesetzlich bei der Risikoberechnung als sicher eingestuft und damit privilegiert. Der Abbau der Bilanzsumme geht denn auch stark auf den Abbau dieser wenig margentächtigen Forderungen zurück, die ohnehin kaum Gewinne bringen. Gleichzeitig könnte es auch die geringere Mitarbeiterzahl erklären: Wenn die Schuldner ohnehin sicher sind und immer öffentliche Ratings vorliegen, kann man sich den Aufwand der genauen Prüfung sparen. Die Aareal hingegen bewertet jedes Objekt genau und einzeln mit ihren Experten, bevor sie sich an die Finanzierung wagt.

Zu dem stark abgebauten Geschäft mit öffentlicher Budgetfinanzierung (immer noch 18 Mrd €!) schreibt die DPB:

Die Eigenkapitalentwicklung lief auch unterschiedlich, hier muss aber teilweise die Belastung durch die Rückführung der stillen Einlagen des Staates betrachtet werden, die mit zum Eigenkapital gezählt wurden. Die DPB hat hier 2015 eine Milliarde zurückgezahlt, was natürlich das Eigenkapital sinken ließ.

Die Eigenkapitalentwicklung lief auch unterschiedlich, hier muss aber teilweise die Belastung durch die Rückführung der stillen Einlagen des Staates betrachtet werden, die mit zum Eigenkapital gezählt wurden. Die DPB hat hier 2015 eine Milliarde zurückgezahlt, was natürlich das Eigenkapital sinken ließ.Provisionsüberschuss

Hinzu kommt ein weiterer starker Punkt der Aareal: das starke, wachsende und Gewinnträchtige Beratungsgeschäft Aareon. Während die DPB kaum Provisionserträge erwirtschaftet, kann die Aareal auf über 170 Mio € im Jahr an Provisionsüberschuss zählen. Aareon hat 2015 einen Umsatz von 186 Mio€ gemacht und wächst weiter, der Beitrag zum Konzernbetriebsergebnis war dabei 27 Mio €. Wenn es um eine seperate Bewertung dieses Beratungsgeschäftes der Aareal (was übrigens auch durch Zukäufe immer weiter ausgebaut wird) ginge dann müsste man wohl mindestens 200 Mio, vermutlich sogar mehr für die Aareon ansetzen. Der Abschlag zum Buchwert der Bank würde dann noch größer aussehen. Zusätzlich bietet sich hier ein heausragender Zugang zu potentiellen Kunden, der uch für das Bankgeschäft große strategische Bedeutung hat.

Fazit

Ich komme schon hier ziemlich schnell zu dem Schluss, dass ich die Aareal der Deutschen Pfandbriefbank trotz des höheren Abschlags auf den Buchwert zunächst weiterhin vorziehen werde. Denn die Areal zeigt wesentlich niedrigere Refinanzierungskosten als die DPB, was sich in besseren Margen niederschlägt. Zusatzlich verfügt sie über ein starkes zweites Standbein im Consultinggeschäft und scheint ihre Risiken sehr gut unter Kontrolle zu haben. Hier deutet auch die Sprache in den beiden Geschäftsberichten der Unternehmen an, dass die Aareal von Haus aus vorsichtiger ist. Ich werde die DPB aber auf jeden Fall weiter beobachten, um zu sehen wie sie sich in den nächsten Quartalen entwickelt. Denn mit ihrem großen Buchwertabschlag bietet sie auch reichlich Potential, falls der Turnaround und die neue Fokussierung aufgehen.

Eine kleine Anmerkung: Die Aareal Zahlen beinhalten sowohl 2014 wie auch 2015 Sondergewinne aus Übernahmen. Jeweils so um die 150 Mio EUR. Das wird sich 2016 nicht wiederholen. Bei der Pfandbriefbank dagegen wurde 2015 noch auf die Heta abgeschrieben, was dieses Quartal aber zu einem netten Sonderertrag führen wird.

Ohne die Sondereffekte dürften die EK Renditen recht vergleichbar sein, für 2016 wird die Pfandbriefbank vermutlich besser aussehen.

Die Pfandbriefbank schrumpft im Übrigen gezielt ihr “Legacy Portfolio” von den öffentlichen Finanzierungen, bei der Immobilienfinanzierung wachsen sie recht kräftig.

Ich glaube, dass das Preis/Leistungsverhältnis bei der Pfandbriefbank aktuell besser ist.

Die Sondereffekte kenne ich – hab ich ja durchaus auch erwähnt. Allerdings ist zum Beispiel auch das Ergebnis im ersten Quartal ’16 mit 51 zu 34 Mio € deutlich stärker bei der Aareal Bank. Die Zinsspanne der Aareal ist höher sowie ihre Refinanzierungskosten erheblich niedriger. Und bei der Pfandbriefbank gab es im letzten Jahr auch einen Steuerertrag den man als Sonderertrag sehen müsste.

Zumindest von den aktuellen Zahlen her scheint mir die Aareal besser zu sein. Und was das Wachstum des Immobilienfinanzierungsportfolios angeht gefällt mir als langfristiger Investor wesentlich besser, dass die Aareal bei steigendem Wettbewerbsdruck nicht ihre Risiken erhöht sondern selektiv bleibt.

Allerdings sind tatsächlich beide Banken schwerer zu vergleichen als ich gedacht hätte. Mich würde deine Einschätzung dazu interessieren, auf welche Entwicklung sich beide schließlich normalisieren, und warum die DPB dann besser aussieht. Und vielleicht hilft mir die Diskussion hier ja auch zu verstehen wie ich die beiden besser bewerten kann.

Danke für den ausführlichen Vergleich Tobi !

Bis jetzt scheint der Markt es ähnlich zu sehen, denn der Aareal-Kurs hat sich seit dem Tief im Februar 2016 deutlich stärker erholt als der Kurs der DPB. Mal sehen, wie der Sonderertrag aus der HETA-Geschichte bewertet werden wird… und ob Aareal noch weiter zulegen kann.

Hallo Tobi,

So wie ich deine Analyse verstehe hast die “Gesamt-DPB” von den Kennzahlen her der Aareal gegenüber gestellt. Eine realitätsnähere Interpretationsbasis ergibt sich, wenn du die DPB ex Value-Portfolio bewertest. Das Value Portfolio muss man ja so verstehen, dass man 18 Mrd. in der Bilanz hat, die nichts zum Zinsüberschuss und zum Ergebnis beitragen. Dort muss man im übrigen auch keine Neu-Bewertungen machen, weil das per Definition nur ein Run-off Portfolio ist bei dem man nur wartet, dass es ausläuft (dh kein Neugeschäft).

Wenn in einem Gedankenspiel das Value Portfolio und die dafür bestehende Refinanzierung auskehren würde, dann ergeben sich deutlich attraktivere (und der heutigen Leistung der DPB entsprechend) viel realitätsnähere Kennzahlen. Die Bilanzsumme verkleinert sich um 18 Mrd. und der Zinsüberschuss verteilt sich auf ein viel kleineres Volumen und steigt entsprechend an.

Man kann sich das auch so vorstellen, dass da in den nächsten 5-7 (z.T. wohl auch über 10 Jahre) 18 Mrd. an zinsloser Liquidität (und EK-bindendem Risiko) frei werden, die entweder an die Aktionäre ausgeschüttet oder zu vernünftigen Konditionen reinvestiert werden können. Das ist an sich sehr sehr attraktiv aus Sicht eines Aktionärs der Gesellschaft. Das Value-Portfolio ist aber auch die Achillesferse der DPB. Wenn wir z.B. nach einem möglichen Brexit auch noch das Ausscheren von Italien und/oder Spanien aus dem Euro erleben würden, dann stehen bei der DPB 2,3 bzw. 4,2 Mrd. im Feuer. Bei einem Gesamt-Eigenkapital von 2,7 Mrd. würde es genügen, wenn nur 20% dieser Volumens von 6,5 Mrd. abgeschrieben werden muss (z.B. durch Zwangs-Umwechslung in Lire/Peseten oder Teil-Schuldenschnitt). Das ist der Punkt der mich von einem größeren Engagement abhält. In so einem Szenario ist das Downside (leider) auch bis zu 100%. Das mag zwar ein “schwarzer Schwan” Fall sein, aber ganz unwahrscheinlich ist das Szenario leider nicht.

Danke, ich denke es sieht fast so aus als ob ich mich noch einmal damit beschäftigen sollte, ob ich die Zahlen der dpb um das Valueportfolio bereinigen kann. Vielleicht schaffe ich das ja irgendwann mal 🙂

PS: Ausschütten könnte man natürlich nur den EK-bindenden Teil des Value-Portfolios. Ich wollte nicht den Eindruck erwecken, man könnte 18 Mrd. ausschütten. 🙂

Aber wenn auch nur 10% des Value-Portfolios angenommen werden (dzt. Kapitalquote etwa 20%) entspricht dies 900 Mio. oder 65% der heutigen Marktkapitalisierung.

Hallo,

ich denke auch, dass man bei der Pfandbriefbank das “Value Portfolio” eigentlich gedanklich rausrechnen muss und dann sind die Margen naturgemäss ziemlcih ähnlich.

Die Refinanizierungskosten für das Neugeschäft sind auch sehr ähnlich, insbesondere bei den Pfandbriefen. Ich glaube nicht, dass die Aareal eine schlechte Bank ist. Aber dennoch finde ich persönlich bei sehr vergleichbarem GEschäft die Pfandbriefbank noch günstiger bewertet.

Hi, ich habe mal die Zeit gefunden, mir genaueres zu den Zinsmargen im Neugeschäft anzuschauen. Die Aareal gibt eine Bruttozinsmarge von 270 Basispunkten (230 bps nach Währungssicherung) an, LTV (Loan-to-Value) liegt bei 62%. Die DPB spricht dagegen von 170 bps Bruttomarge in ihrem Neugeschäft der Immobilienfinanzierung (mit 63%LTV) und >75 bps in der öffentlichen Investitionsfinanzierung.

Ohne die Sicherheiten und ihre Bewertung genauer zu kennen würde ich sagen, dass da die Aareal deutlich besser performt was die Zinsmarge angeht. Und das sind nur die Q1-Zahlen 2016, auf lange Sicht zeigt sich die Aareal in meinen Berechnung ebenfalls wesentlich stärker in der Zinsmarge. Die Kommunikation (selektives Vorgehen bei Neugeschäft etc) deutet für mich auch stärker darauf hin, dass man auf die Risiken achtet und notfalls auf Wachstum verzichtet bevor man sich zu viele schlechte Risiken holt. Habt ihr eine gute Erklärung für die Unterschiedlichen Zinsmargen? Habe ich etwas übersehen?

Hi

Wenn ich mir den Post ansehe, bin ich froh, dass ich als Day trader lediglich den Preischart interpretieren muss. Was ein Aufwand das hier ist. Respekt!

Dafür machst du einmal die Arbeit und dann ist relativ wenig zu tun. Beim Daytrading musst du dagegen jeden Tag performen. Investieren ist unternehmerischer Ansatz. Daytrading ist Arbeit. Effizienter ist am Ende sicher deine Vorgehensweise. Wenn du weisst was du da tust natürlich nur.

Ich finde Value Investing ziemlich interessant. Kenne auch Buffetts Denkweise im Ansatz.

PS: Schöne Seite. Weiter so…