Heute will ich mich mit der Steico SE beschäftigen, einer Firma die ich eigentlich gar nicht sooo spannend finde, die von der Bewertung her aber durchaus interessant aussieht:

- Seit dem Börsengang 2007 hat sich die Aktie um 2/3 verbilligt, während der Umsatz um fast 2/3 gestiegen ist.

- Das Unternehmen ist Marktführer in seinem Hauptgeschäftsbereich

- Trotz erheblicher Überkapazitäten am Markt wurden bis auf 2008 immer Gewinne geschrieben

- Börsenwert aktuell nur 3/4 des Buchwertes

- Bei anhaltendem Trend zum ökologischen Bauen, Passivhäuser etc. erhebliches Wachstumspotential

Aufgrund der einigermaßen günstigen Bewertung bin ich daher der Meinung, dass sich hier ein näherer Blick lohnen könnte.

Geschäft

Die Steico SE ist nach eigenen Angaben 1986 als Gesellschaft für Bau- und Industriebedarf Steinmann & Co. GmbH gegründet worden und inzwischen mit über 900 Mitarbeitern Marktführer für Holzfaserdämmstoffe. Ursprünglich ging es vor allem um Holzhandel und Import, was inzwischen aber nur noch einen niedrigen einstelligen Umsatzbeitrag ausmacht. Den bei weitem größten Anteil machen eben Holzfaserdämmstoffe aus. Diese haben zwar in letzter Zeit eine immer größere Verbreitung gefunden, allerdings ist der Marktanteil an Dämmstoffen allgemein nach wie vor verschwindend gering. Laut Wikipedia sind es gerade etwas über 1 % der verkauften Dämmstoffe

Ich habe mir dazu mal einen Kommentar von meinem Vater (gelernter Baufacharbeiter) geholt, das war in etwa: “Das sind doch diese teuren Öko-Dinger, die gibt’s normal im Baumarkt meistens gar nicht. Aber gibt ja immer mehr Leute die sowas wollen…”

Kurz gesagt: Dämmung aus Holzfaser hat im Vergleich mit Mineralwolle oder Styropor sehr gute Eigenschaften, ist aus einem nachwachsenden Rohstoff, gut zu entsorgen und damit für umweltbewusstes Bauen der Dämmstoff der Wahl. Allerdings zahlt man pro Meter locker 50-100% mehr, was eben gerade bei den größeren kommerziellen Bauten den Ausschlag gibt. Qualitativer Vorteil ist wohl die erheblich bessere Wärmedämmung im Sommer Aufgrund der höheren Wärmekapazität sowie eine bessere Schallisolierung. Die eigentliche Dämmwirkung ist dagegen oft etwas niedriger, so dass man dickere Dämmung braucht. Die allgemeine Marktentwicklung bei den natürlichen Dämmstoffen ist positiv, wenn auch unsicher. Der Hauptaspekt dürften aber die Abwägung zwischen den Vorteilen (ökologisch und bessere Schall- und Wärmedämmung) und Nachteilen (viel teurer) sein, der in letzter Zeit immer häufiger zugunsten der natürlichen Dämmstoffe ausfällt.

Dämmungen aus Styropor stehen momentan sehr stark in der Diskussion, da Styropor leicht brennbar ist. Falls dies zu einer Einschränkung seitens des Gesetzgebers führt, wären weitere Marktanteilsgewinne der restlichen Dämmstoffe zu erwarten. Zur Diskussion siehe hier oder hier.

Die gesamte Entwicklung des Dämmstoffmarktes ist natürlich auch zu beachten. Hier wird in letzter Zeit von der Politik zu Senkung des Energieverbrauchs vermehrt Sanierung und bessere Isolierung (auch bei Altbauten) gefördert. Sollten diese Programme verändert werden, so dürfte das den Verkauf von Dämmstoffen entsprechend beeinflussen. Das gleiche gilt für nachhaltige Änderungen der Energiepreise oder das Zinsniveau, die ebenfalls die Baukonjunktur beeinflussen.

Wettbewerb

Der Wettbewerb dürfte der Hauptgrund sein, warum die Aktie sich seit dem Börsengang so schwach entwickelt hat. Da die Nachfrage immer weiter stieg, konnten bis 2007 noch sehr gute Gewinne eingefahren werden. Der Erlös des Börsengangs wurde bei Steico in die Ausweitung der Produktion investiert – und gleichzeitig investierten die Wettbewerber ebenfalls. Wenn man auf den Seiten der wichtigsten Wettbewerbern nachschaut, findet man fast überall in der Unternehmensgeschichte innerhalb der letzten 5 Jahre ein Meldung, dass als Meilenstein ein neues Werk eingeweiht wurde. Siehe Pavatex, Gutex, Homatherm. Bei Pavatex wurde inzwischen eines der Werke in der Schweiz geschlossen, weil es sich nicht mehr wirtschaftlich betreiben ließ (im Gegensatz zu dem gerade neu errichteten in Frankreich).

Leider ist von den entsprechenden Herstellern keiner außer Steico an der Börse, so dass sich so gut wie keine Unternehmenszahlen der Konkurrenz finden lassen. Insbesondere die Margensituation der Wettbewerber wäre interessant, da der Schwächste als erstes in die Konsolidierung gehen muss, während die anderen ihr Geschäft ausbauen können.

Zusätzlich ist natürlich der oben beschriebene Wettbewerb mit anderen Dämmstoffen wichtig, wo es aber wie gesagt für natürliche Dämmstoffe sehr gut aussieht.

Ein wichtiger Punkt könnte zudem die geografische Lage de Produktionsstätten sein, da es sich kaum lohnt Dämmplatten über sehr weite Strecken zu transportieren. Der Großteil der Produktionsanlagen von Steico liegt in Polen, eine weitere in Frankreich. Der Vorteil in Polen sind die geringeren Kosten bei gleichzeitig guter Materialversorgung aus den vielen Wäldern. Der Nachteil ist, dass es bis zu einigen wichtigen Regionen (Alpenraum z.B.) schon recht weit ist. Außerdem ist der Zloty-Kurs ein Unsicherheitsfaktor. Zu den Küstenregionen dürfte der Transport aber günstig sein (die Produktion in Czarna Woda ist nahe Danzig).

Produktmix

Ich habe mich hier vorerst nur auf die Holzfaserdämmplatten beschränkt (60% des Umsatzes), der Rest der Umsätze stammt aber von anderen Produkten. Genauer:

Stegträger: Holzelemente zur Konstruktion, die vom Aussehen her an Stahlträger erinnern. In Deutschland nicht sehr verbreitet, in Nordeuropa/England dagegen eher. Der Vorteil ist wohl das geringe Eigengewicht bei gewisser statischer Belastbarkeit, und dass weniger Wärmebrücken entstehen => bessere Dämmung. Bei Steico (Zahlen beziehen sich auf das 1. HJ 2014) mit einem Anteil von 13,1% am Umsatz und 48% Steigerung zum Vorjahr das zweitwichtigste Produkt.

Furnierschichtholz: Rohmaterial für die Stegträger und andere Anwendungen, eigene Produktion wird erst aufgebaut. Der Handel damit machte aber schon 3% des Umsatzes aus, bei ausreichender Belieferung hätte man wohl auch mehr absetzen können.

Holzhandel: historisch gewachsenes Standbein, aber inzwischen nur noch geringer Beitrag zu Umsatz und Gewinn.

Spezialprodukte, Hartfaserplatten, Sonstiges: Es werden verwandte Holzprodukte hergestellt, z.B. Hartfaserplatten für die Möbelindustrie, Türfüllungen und andere nicht zur Baustoffindustrie gehörenden Wirtschaftszweige. Unter Sonstiges fällt unter anderem Zubehör zur Dämmung (Dübel, Folien, Werkzeuge…)

Wettbewerbsvorteile?

Zur Analyse eines Unternehmens gehört es natürlich auch, die möglichen langfristigen Wettbewerbsvorteile zu untersuchen. Hier habe ich bewusst ein Fragezeichen gesetzt. Prinzipiell sind Baustoffe technologisch zu einfach als dass nicht ein beliebiger Konkurrent ein ähnliches Produkt anbieten könnte. Die Vorteile, die ich bei Steico möglicherweise habe sind also gering:

- Größenvorteile: Die große Produktionsmenge bringt gewisse Skaleneffekte hervor – die stehen aber weiteren Transportwegen (=mehr Transportkosten) und eventuell schwererer Beschaffung großer Holzmengen gegenüber.

- “Baukastensystem”: Steico bietet ein System an, dass Dämmung und Tragwerk vereint. Laut eigenen Angaben sind sie damit im Moment der einzige Hersteller. Ich kann nicht beurteilen wie groß die Vorteile davon in der Praxis sind, aber sich durch bequeme praktische Lösungen von der Konkurrenz abzusetzen erscheint mir äußerst sinnvoll.

- Kapitalausstattung: Die Eigenkapitalquote (siehe Zahlen weiter unten) ist seit dem Börsengang ausgesprochen gut. In einem Marktumfeld mit stark steigender Nachfrage, wo alle ihre Kapazitäten ständig ausbauen und modernisieren, kann man damit so lange durchhalten bis die Kleineren aufgegeben haben. Gerade in solchen kapitalintensiven Industrien setzt sich der Größere ja oft langfristig durch.

Ein “Burggraben”, wie man ihn ja gerne hätte, ist das allerdings noch lange nicht. Sollte die Konjunktur sich negativ entwickeln oder irgendein Ereignis den Markt für ökologische Dämmstoffe zerstören oder der Zloty zu sehr an Wert gewinnen oder oder oder…

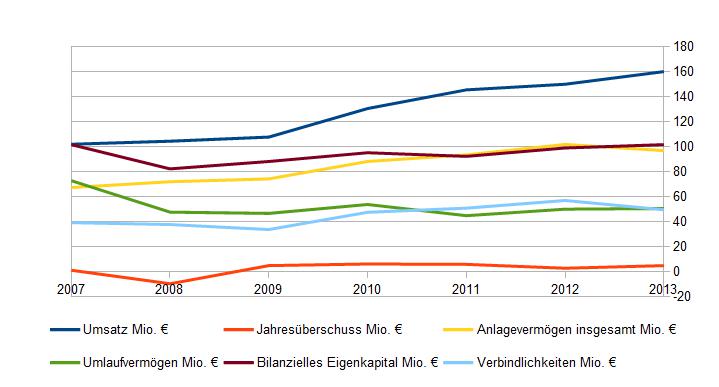

Zahlen

Endlich was konkretes!!! Schwarz auf weiß!!!!

2013 | 2012 | 2011 | 2010 | 2009 | 2008 | 2007 |

|

|---|---|---|---|---|---|---|---|

Umsatz | 159,9 | 149,8 | 145,3 | 130,4 | 107,6 | 104,3 | 101,9 |

Abschreibungen | 12,1 | 11 | 7,8 | 7,2 | 6,5 | 8,4 | 7 |

Operatives Ergebnis | 9,3 | 7,2 | 7,1 | 10,9 | 9,4 | -7 | 6,7 |

Jahresüberschuss | 4,9 | 2,8 | 5,9 | 6,2 | 4,9 | -9,6 | 1,2 |

Anlagevermögen insgesamt | 96,8 | 101,7 | 93,4 | 88,1 | 74,2 | 71,9 | 67,3 |

Umlaufvermögen | 50,5 | 50 | 44,8 | 53,7 | 46,6 | 47,6 | 72,8 |

Bilanzielles Eigenkapital | 101,4 | 98,9 | 92,2 | 95,1 | 88,1 | 82,2 | 101,3 |

Verbindlichkeiten | 49,5 | 56,9 | 50,8 | 47,5 | 33,7 | 37,7 | 39,2 |

Cash Flow | 12,6 | 15,1 | 8,8 | 10,4 | 10,7 | 4 | 1,1 |

Bilanzsumme | 150,9 | 155,8 | 143,1 | 142,6 | 121,9 | 119,9 | 140,5 |

Mitarbeiter | 966 | 942 | 955 | 920 | 885 | 899 | 866 |

Es fällt auf, dass zwar die Umsätze erheblich gesteigert wurden, allerdings die Gewinne nicht mitgehalten haben. Das liegt an den erheblichen Investitionen, die Branchenweit getätigt wurden und einerseits Abschreibungen verursachen, andererseits wegen mangelnder Auslastung die Margen drücken.

Das Geschäft ist Kapitalintensiv, über 12 Mio€ an Abschreibungen fielen alleine 2013 an. Letztes Jahr wurden zudem Investitionen von insgesamt 60 Mio€ angekündigt. Was ich schade finde, ist das geringe Wachstum des Eigenkapitals. Die Hoffnung muss man hier eindeutig auf eine Verbesserung in der Zukunft setzen, denn langfristig sind solche Renditen nicht sehr verlockend…

Bilanz

Werfen wir noch einen Blick auf die Bilanz zum 30.Juni 2014 (das ist die neueste) um einen genaueren Blick auf die Vermögenswerte zu bekommen:

Aktiva in Mio € (gerundet)

| imm. Vermögenswerte | 0,5 |

| Immobilien | 35 |

| techn. Anlagen/Maschinen | 50,5 |

| sonstige Anlagen/Betriebsausstattung | 2 |

| Anlagen im Bau | 12 |

| Finanzanlagen | 1 |

| Vorräte/Lagerbestand | 25 |

| Forderungen au Lieferg. & Leistungen | 21 |

| sonstige Vermögensgegenstände | 13 |

| Kassenbestand | 0,7 |

| Rechnungsabgrenzungsposten | 1 |

| aktive latente Steuern | 2,3 |

| Bilanzsumme | 165 |

Passiva in Mio €

| Eigenkapital | 103 |

| Rückstellungen | 7 |

| Bankverbindlichkeiten | 25 |

| Verbindlichkeiten aus Lieferungen&Leistungen | 18 |

| sonstige Verbindlichkeiten | 9 |

| passive latente Steuern | 1,6 |

Die Kapitalsituation des Unternehmens ist also ausgesprochen gut, fast 2/3 der Bilanzsumme sind Eigenkapital. Durch die neuen Investitionen werden sicherlich neue Kredite aufgenommen, so dass diese Quote sinken dürfte. Gewundert hat mich der relativ hohe Anteil an sonstigen Vermögensgegenständen. Im letzten Geschäftsbericht waren diese noch deutlich niedriger etwas über 6 Mio) und bestanden im wesentlichen aus Steuerforderungen. Warum hier dieser erhebliche Anstieg stattgefunden hat wird man wohl erst mit dem nächsten GB erfahren.

Der größte Block der Aktiva sind ja tatsächlich Produktionsmaschinen, die regelmäßig abgeschrieben werden. Interessant wäre, ob sich hier mit der Zeit eine Art stille Reserve bildet (weil ja auch abgeschriebene Maschinen noch etwas wert sein können) oder ob die tatsächlich nach dieser Zeit ersetzt werden müssen bzw. so veraltet sind, dass sie kaum noch rentieren. Andererseits wären sie auch im schlimmsten Fall schwer bis gar nicht zu liquidieren. Immerhin gibt es aber keine Firmenwerte, die das eigentliche Vermögen verzerren.

Je nachdem, was man für Abschläge auf die Maschinen und Vorräte vornimmt und wie man die Immobilien bewertet, könnte hier sogar schon der Liquidationswert über dem Börsenwert von 75 Mio€ liegen. Da der Wert der Maschinen aber extern kaum einzuschätzen ist, überlasse ich es dem einzelnen Leser wenn er mag eine solche Rechnung für sich zu erstellen 😉

Investitionen

Ein wichtiger Punkt ist bereits angeklungen: Es stehen große Investitionen an, insgesamt sollen 60 Mio€ in neue Produktionsstätten gesteckt werden. Es stellt sich daher natürlich die Frage, ob das sinnvoll und wirtschaftlich ist.

Zumindest klingt die Erklärung dafür plausibel: Die Furnierschichtholzanlage wird Vorprodukte, die bisher zugekauft und zum Teil auch weiterverkauft wurden herstellen. Damit ist der Absatz bereits gesichert, gleichzeitig hat man Verfügbarkeit der Produkte vor Ort. Steico verspricht sich davon eine höhere Marge und bessere Lieferbarkeit.

Die Erweiterungen für die Dämmstoffplatten scheinen für eine gut steigende Nachfrage zu sprechen. Zugleich wird über den intensiven Wettbewerb geklagt – ich frage mich daher ein wenig, ob nicht Mengenverzicht bei einer Margenverbesserung sinnvoller wäre. Allerdings stecke ich in den Produktionsanlagen nicht drin. Auch durch eine Mengenausweitung kann es ja von der Kostenseite zu einer besseren Marge kommen.

Darüber hinaus wurden zuletzt Maschinen aus Insolvenzmasse heraus erworben. Hier Vermute ich, dass man die Gelegenheit nutzt, die Angebotspalette weiter auszubauen ohne allzu hohe Risiken einzugehen. Wenn sich die entsprechenden Produkte gut verkaufen lassen vermutlich ein gute Idee – ich kann es aber wieder nur schlecht einschätzen. :/

Zukunftsaussichten

Ich denke, dass das bisherige starke Umsatzwachstum bei vorerst relativ schlechten oder nur leicht besseren Margen sich fortsetzen wird. Der Trend zu ökologischem Bauen, besserer Isolierung und Passivhäusern besteht seit längerem und wird bestimmt nicht so plötzlich aufhören. Allerdings macht mir der aktuelle Ölpreisverfall Sorgen, da sich die Kalkulationsgrundlage zu Ungunsten der Dämmung verändert. Auf der anderen Seite hat sich Steico gut positioniert und auch bisher flexibel gezeigt, wenn in einem Bereich die Nachfrage schlechter wurde – und andere gefunden in denen man Geld verdienen kann. Langfristig erwarte ich steigende Gewinne, denn bei einer Marktbereinigung oder aber einem noch stärkeren Wachstum wäre Steico mit der guten Eigenkapitalausstattung sicher ein Profiteur.

Fazit

Für ein profitables und seit langem wachsendes Unternehmen halte ich eine Marktkapitalisierung unter Buchwert für zu gering. Einen fairen Wert sehe ich daher mittelfristig bei über 100 Mio€, während der aktuelle Wert nur 75 Mio€ beträgt. Ich denke es ist schwer, in dem Geschäftsbereich dauerhaft überdurchschnittliche Renditen zu erzielen, selbst wenn die Kosten vermutlich niedriger als bei der Konkurrenz sind. Da ich aber an die Fortsetzung des Trends glaube und mittelfristig erhebliches Besserungspotential sehe, finde ich Steico sehr interessant. Auch wenn ein Buffet-Fan jetzt “Lieber ein hervorragendes Unternehmen zu einem akzeptablen Preis als ein akzeptables Unternehmen zu einem hervorragendem Preis” einwenden würde, werde ich eine kleine Position eingehen (in meinem neuen Wikifolio-Musterdepot unter 5%), um zu schauen wie sich die Investitionen in neue Anlagen bezahlt machen 🙂

Update: Im Blog iNTELLIGENT iNVESTIEREN gibt es übrigens ebenfalls eine Analyse zur Steico wie ich entdeckt habe – schaut euch also auch die mal an.

Sehr guter Artikel! Ich begleite Steico als “langweiliges, aber spannendes Unternehmen” ja auch schon einige Zeit sehe die Chance-Risikoverteilung ähnlich wie Du. Die Investitionen in die neuen Anlagen (ein Ersatzbau in Frankreich wurde vor einigen Jahren getätigt, weil dort die alte Fabrikation abgebrannt war) können die Margen in diesem Bereich verbessern, allerdings ist die Wettbewerbssituation nach wie vor angespannt. Sollte es aufgrund einer allgemeinen Wirtschaftsabschwächung zu Nachfragerückgängen kommen, würde Steico das deutlich zu spüren bekommen.

Was ist nicht ganz so kritisch sehe, ist der Ölpreisverfall. Einerseits heizen immer weniger Menschen mit Öl (und die Gasversorger haben fast keine ölpreisgekoppelten Gasversorgungsverträge mehr) und auf der anderen Seite ist Bauen ja auf mittlere und lange Sicht angelegt. Und ich kenne niemanden, der von dauerhaft niedrigen Ölpreisen ausgeht. Für einen Bauherren sollte dies also eher ein untergeordnetes Argument sein. Hier greift viel stärker die staatliche Regulierung in Bezug auf Wärmeffizienz. Und wenn die erheblichen Nachteile der bisher präferiert verwendeten Wäremverbundsysteme mal zu Konsequenzen führen, wird es einen regelrechten Run auf ökologische Dämmmaterialien geben. Denn die müssen nicht mit hochgiftigen und krebserzeugenden Stoffen imprägniert werden, damit sich auf ihnen nicht Schimmel- und sonstige Giftpilze ansammeln. Die große Feuergefahr von Styropor hast Du angesprochen, das kann seitens des TÜV und/oder der Versicherungen ganz schnell zu einem KO-Kriterium werden. Ich denke, hier muss man die Entwicklungen genau im Blick behalten – Tendenz aber eher positiv für Steico. Vor allem wenn man bedenkt, dass die bisherigen Wärmeverbundsysteme nur 10 Jahre halten und dann eigentlich erneuert (und als Giftmüll entsorgt) werden müssen. Das haben die wenigsten bisher auf der Agenda…

Ich denke auch, dass Steico auf mittlere und lange Sicht eine interessante Depotbeimischung sein dürfte, die einiges an Potenzial bietet. Dass die Investitionen für die neuen Produktzweige einerseits in gebrauchte Maschinen erfolgt und andererseits über zinsgünstige Darlehen, dürfte sich positiv auf die Margen auswirken – was Steico gut vertragen könnte. 😉 Ganz wichtig ist, dass Steico fast immer profitabel gewirtschaftet hat und dass eine Dividendenrendite über 2% auch ein gewisses Maß an Sicherheit und Rendite verspricht.

Ich gehe mal auf dein Buffett Argument ein:

Du hast in deiner Analyse schon selbst erwähnt, dass Steico sowie die gesamte Branche extrem kapitalintensiv ist. Solange diese Situation sich langfristig allerdings wirklich auszahlt, auch in Kennzahlen wie RoE, die klare Marktführerschaft erlangt werden kann und zusätzlich diese Position nachhaltig gehalten werden kann, ist deine Analyse richtig und Steico ein (sehr) profitables Investment.

Allerdings sind das für meinen Geschmack viele unklare Variablen, die in deiner Zukunftsprojektion der Unternehmensergebnisse eingeplant sind.

Momentan sehe ich in den Geschäftszahlen noch ein unterdurchschnittlich rentables Unternehmen, das in einer kapitalintensiven Branche tätig ist.

Solange nicht zumindest eine langweilige Durchschnittsverzinsung des Eigenkapitals erreicht wird, ist das Unternehmen in meinen Augen weniger wert als Buchwert.

Alles hängt also von den zukünftigen Margen und der Konkurrenzsituation ab, zukünftiges Wachstum würde nur bei einer größeren Auslastung einzelner Produktionsstätten Mehrwert schaffen und Sinn ergeben. (ergo höhere Margen)

Ich habe zugegebenermaßen eindeutig keine Ahnung, wie sich die Rentabilität dieser Branche entwickeln wird und ob sich das Unternehmen durch Skaleneffekte oder sonstige Maßnahmen von der Konkurrenz absetzen kann, aber mich erinnert die Situation an das ehemalige Textilgeschäft von Berkshire Hathaway.

Auf alle Fälle ein spannendes Investment, danke für die Analyse!

Das stimmt, die Spekulation geht hier eindeutig in Richtung höherer Margen in der Zukunft. Direkt vor dem Börsengang wurden ja durchaus exzellente Eigenkapitalrenditen erzielt (mit entsprechend mehr Fremdkapital natürlich), die jetzt durch die Überkapazitäten gerade nicht drin sind. Was mich daher am meisten stört, ist das völlige Fehlen von Kennzahlen der Konkurrenz – an denen man die Qualität am besten abschätzen könnte. Ich vermute eigentlich, dass die noch mehr leiden, vielleicht sogar manche Verluste schreiben. Falls das so ist, würde Steico (das ja immerhin noch gut profitabel ist) stärker aus einer Konsolidierung gehen und die Margen steigern können. Wenn die nachgefragten Mengen weiter steigen dürfte auch der Preisdruck nachlassen. Die schwache Eigenkapitalrendite korrespondiert hier ja auch mit der für eine solche Industrie sehr hohen Eigenkapitalquote. Ich rechne dem Management hier hoch an, dass nicht irgendwelche sinnlosen Zukäufe getätigt wurden, sondern weitgehend das eigene Geschäft ausgebaut.

Allerdings muss ich sagen, dass mich auch die recht hohe Unsicherheit über die zukünftige Entwicklung stört. Ich könnte mit meiner Einschätzung auch komplett falsch liegen und die Margen bleiben dauerhaft schwach. Ich hoffe, dass dann das Eigenkapital einen gewissen Puffer bietet.

Mal sehen, was die Zukunft bringt!

Als Branchenkenner würde ich gerne auch eine Einschätzung abgeben:

Steico ist unter den Anbietern von Holzfasern meiner Meinung nach schon immer derjenige gewesen, der sich am wenigsten darauf ausgeruht hat, dass das Prädikat “natürlicher Baustoff” als Kaufargument ausreicht. Stattdessen hat das Unternehmen immer auch die Wirtschaftlichkeit gegenüber anderen Dämmstoffen (insbesondere Glaswolle, Steinwolle) im Auge behalten und versucht über Skaleneffekte in der Produktion, durch die Wahl eines osteuropäischen Produktionsstandorts (statt eines westeuropäischen wie bei allen anderen Herstellern) und durch enge Kontakte zur Hauptabnehmergruppe – den Handwerkern – den Markt zu überzeugen. Meiner Meinung nach hat das Unternehmen auch ein gutes Kostenmanagement. Das zeigt sich an Details z.B. sind die Bonusquoten, die Steico am Jahresende an die Händler zahlt im Branchenvergleich eher unterdurchschnittlich.

Um von der Mikro in die Makroebene zu wechseln:

Die Trends im Markt sind widersprüchlich und verlaufen nicht alle zu Gunsten von Steico.

Zum einen ist in den Städten Wohnraum knapp und Neubauten sind notwendig. Da es sich aber meist um Vielparteienhäuser handelt, wird Steico davon nur eingeschränkt profitieren, denn die Kernklientel von Steico sind – sowohl aus preislichen als auch aus technischen Gründen – Ein- und Zweifamilienhausbauer.

Innerhalb dieser Zielgruppe privater Bauherren werden “natürliche Baustoffe” beliebter. Die Diskussion um Styropor hat allen Herstellern wie Steico, Claytec oder den oben genannten anderen Wettbewerbern in jedem Fall genutzt.

Während die Hersteller von Aufsparrendämmstoffen aus Polyurethan (Hartschaum) in diesem Jahr mit teilweise zweistelligen Umsatzrückgängen kämpfen, kann sich Steico von dieser Entwicklung abkoppeln.

Aber: der Druck auf Hersteller konventioneller Dämmstoffe führt zu einem Preisverfall. Trotz der Bemühungen von Steico seine Produkte durch verbesserte Verfahren günstiger produzieren und verkaufen zu können, hat sich der Preisabstand zu Glaswolle nicht verringert, sondern ist stabil geblieben – denn die Glaswolle hat Federn gelassen und dieses Jahr etwa 10 – 15 Prozent Preisverfall erlebt.

In der beliebtesten Dämmstärke von 200 mm kommt es so zu über 100 % Preisunterschied aus zwischen Holzfaser und Glaswolle. Siehe:

https://www.bausep.de/isover-integra-zkf-1-035-klemmfilz-200-mm.html

https://www.bausep.de/steico-flex-wls-039-holzfaserdaemmung-1220-x-575-mm-200-mm.html

Das ist ein so deutlicher Unterschied, dass sich private Bauherren bei einer Eintrübung der gesamtwirtschaftlichen Lage davon möglicherweise abschrecken lassen und Hersteller von natürlichen Baustoffen Schwierigkeiten bekommen. Zumal Holzfaser den Nachteil hat rein technisch auf WLG 040 beschränkt zu sein. Das Material dämmt also bei gleicher Dämmstärke etwa 10 % schlechter als Glaswolle in WLG 035.

Fazit: Steico ist ein gut geführter Hersteller, der innerhalb seiner Branche eine starke und weiter ausbaufähige Position besitzt. Es gibt aber technische Beschränkungen seines Kernprodukts, die es für Mehrfamilienhäuser eher uninteressant und für private Bauherren teuer machen.

Vielen Dank für die ausführliche Einschätzung! Die Preisentwicklung bei Glaswolle hatte ich ehrlich gesagt zwar als Risiko auf dem Schirm, allerdings nie richtig beobachtet wie groß die Unterschiede sind. Aber umso wichtiger ist für mich, dass Steico inzwischen mit den Stegträgern eine auch Umsatzseitig hinreichend große Säule aufzubauen scheint. Damit ist man dann weniger abhängig vom Dämmstoffmarkt und der billigeren konventionellen Konkurrenz. In jedem Fall ist mir ein gut geführter Konzern in schwierigem Marktumfeld lieber als ein schlechter bei dem wegen übertriebener Nachfrage kurzfristig alles von alleine läuft.