Angekündigt war es schon länger, nun ist es offiziell: Vapiano wagt den Börsengang und bereichert den Kurszettel der deutschen Börsenlandschaft um ein Segment das in anderen Ländern oft viele Unternehmen fasst – Restaurantketten. Da McDonalds, Domino’s, KFC und ähnliche Ketten nicht nur bekannt sondern auch an der Börse erfolgreich sind wollte ich mir die Bewertung von Vapiano zumindest einmal genauer anschauen. Findet sich genug Wert in der Aktie um den Preis zu rechtfertigen?

Vapiano hat ein einfaches Geschäftsmodell. Die Restaurants bieten Nudeln, Pizza und andere italienische Spezialitäten an, das ganze ist etwas schicker gestaltet und dadurch lassen sich dann gute Preise erzielen. Zumindest bisher war das ganze durchaus ein Erfolgsmodell und die Kette wuchs in hohem Tempo.

Fakten

Das sind die Fakten zum Börsengang:

- Anzahl Aktien nach Börsengang: bis 24,4 Mio (Abhängig vom erzielten Preis)

- Ausgabepreis der Aktien: 21 – 27 €

- voraussichtl. Gesamterlös des Börsengangs: 160 – 225 Mio €

- Gesamter Börsenwert zur Ausgabespanne: 512 – 635 Mio €

- erster Handelstag: 27. 6. 2017

- Einnahmen für Vapiano aus der Kapitalerhöhung: ca 85 Mio €

- Umsatz Vapiano 2016: 249 Mio €

- Gewinn Vapiano 2016: 0,3 Mio (-0,6 Mio auf die Aktionäre von Vapiano entfallend)

Interessant ist, dass sich Vapiano eine recht breite Bewertungsspanne offen lässt. Das Ziel ist ein Bruttoerlös von 85 Mio €, die Anzahl neu ausgegebener Aktien hängt davon ab wie teuer diese verkauft werden können. Es fällt schon auf den ersten Blick auf, dass die Bewertung nicht besonders niedrig ist – selbst am unteren Rand beträgt das Kurs-Umsatz-Verhältnis etwa 2.

Bewertung

Aber: Vapiano ist eine junge Kette die ein sehr beeindruckendes Wachstum hinter sich hat. Und es ist leicht an weiteres Wachstumspotential zu glauben, zumal die Expansion ins europäische Ausland gerade erst richtig beginnt. Wie sehen die Wachstumszahlen nun also aus?

Auf den ersten Blick sehr gut:

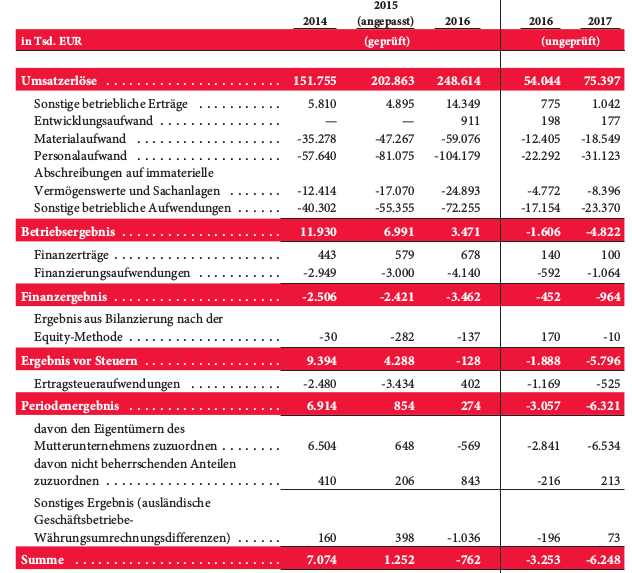

Die Umsätze zeigen eine Steigerung von 60 % in zwei Jahren. Wenn man nun von weiter so rasant steigenden Umsätzen ausgeht, dann hätte Vapiano in drei Jahren schon wieder sein Geschäftsvolumen verdoppelt. Da ist doch klar dass hohe Prämien gezahlt werden, oder nicht?

Nun, die Geschäftsentwicklung zeigt noch etwas anderes: Die Gewinne (vor Steuern) von Vapiano sind von 9,3 auf 4,3 und schließlich ins Minus abgerutscht. Die eigentlichen Gewinne wachsen also nicht mit. Wäre dies allein durch die hohen Investitionen in das Wachstum erklärbar, Vapiano wäre mit seinem hohen Wachstum immer noch hochinteressant.

Aber um zum eigentlichen Punkt zu kommen muss man etwas anderes sehen: die Zeile “davon den Eigentümern des Mutterunternehmens zuzuordnen”. Die Zahlen in dieser Spalte weichen erheblich ab – wie kommt das? Vapiano betreibt seine Restaurants oftmals nicht alleine. Einige gehören dem Unternehmen komplett selbst, einige werden nur als Franchise von Lizenznehmern betrieben und einige in Gemeinschaftsunternehmen. Im Konzernbericht werden aber alle Gemeinschaftsunternehmen an denen ein Konzern die Mehrheit hat “konsolidiert”, also in den Konzernabschluss einbezogen. Nur bei den Gewinnen und dem Eigenkapital wird meist noch genauer aufgeschlüsselt wie viel realen Anteil an den Geschäftszahlen die Aktionäre eigentlich haben.

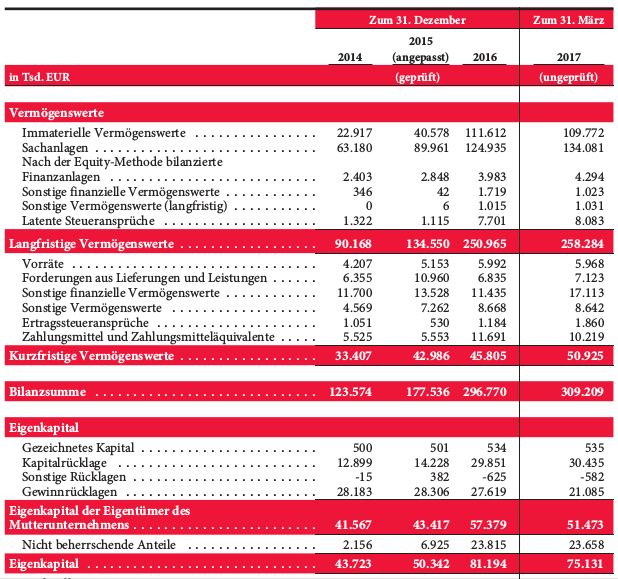

Auch beim Eigenkapital sieht man diese Lücke. Die Bilanz weist ein Eigenkapital von 75 Mio € aus, davon gehen aber nur etwas mehr als 50 Mio € auf das Konto der Muttergesellschaft. DIe Umsätze sind nicht entsprechend aufgeschlüsselt, aber für mich bedeutet das: Auch die offiziellen Umsatzzahlen müsste man eigentlich nach unten korrigieren, damit man ein realistischeres Bild erhält, die gemeldeten Zahlen sehen größer aus als sie eigentlich sind.

Schauen wir einmal weiter in die Bilanz, siehe Screenshot:

Noch einmal erkennen wir hier, dass das Wachstum des Buchwertes von Vapiano im wesentlichen auf die nicht beherrschenden Anteile zurückgeht. Das Eigenkapital nicht beherrschender Anteile hat sich in zwei Jahren mehr als verzehnfacht. Wie kommt das? Vapiano hat in den letzten Jahren vermehrt sich selbst in die Geschäfte seiner Franchisenehmer und Joint Ventures eingekauft. Aus meiner Sicht wäre es sinnvoller, direkt neue Restaurants zu eröffnen, aber um das enorme Wachstum (auf dem Papier zumindest) zu erreichen und den neuen Aktionären schmackhaft zu machen wurde der schellere Weg über Zukäufe gewählt.

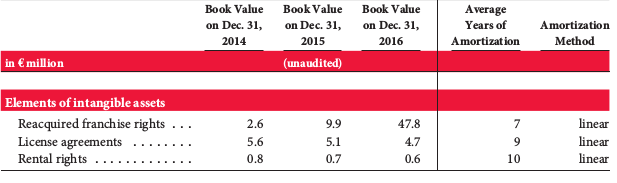

Dabei haben sich die immateriellen Werte angesammelt: Goodwill, Lizenzen, Franchiserechte… Moment mal!

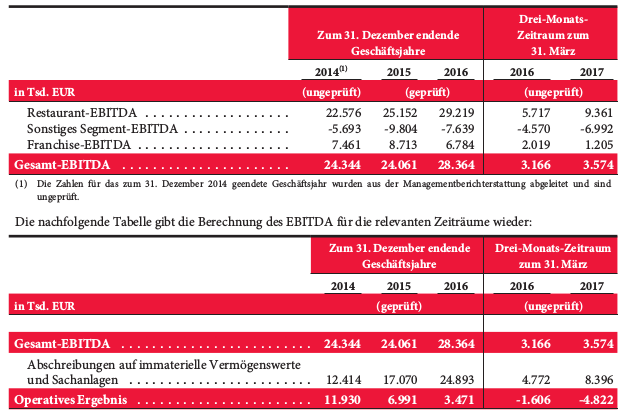

Tatsächlich sind also mehr als 50 Mio € der Vermögensgegenstände Lizenzen und Rechte, die das Unternehmen selbst erteilt hat! Man stelle sich vor jemand schreibt einen Vertrag über 100 € mit sich selbst, steckt sich sein eigenes Geld von der linken in die rechte Tasche und behauptet anschließend, er habe heute 100 € verdient. Die meisten Menschen würden ihn für verrückt erklären. In der Bilanzwelt ist das aber (nachvollziehbarer Weise) üblich und erlaubt, man muss nur die Gewinne wieder abschreiben. Das tut Vapiano auch, und es hat Konsequenzen über Kennzahlen wie EBITDA. Diese wird hier gerne vom Unternehmen verwendet um auf Gewinne zu weisen, sie ist aber deutlich überhöht da sie die Einnahmen aus Franchiserechten enthält aber nicht die Abschreibungen für die erworbenen Rechte. Ebenfalls muss man beim Cashflow extrem aufpassen. Der operative Cashflow sieht natürlich gut aus, wenn man über den Trick mit immateriellen Werten Zahlungsströme aus dem operativen in den Investitionscashflow verschiebt.

Das heißt nicht, dass Vapiano ein schlechtes Unternehmen ist (das ist eine ganz andere Geschichte), aber dass die Bilanzierung ungewöhnlich aggressiv ist und der Börsengang mit einiger Sicherheit zu teuer stattfindet.

Realistischere Zahlen

Zur Bewertung muss man wohl tiefer suchen, um einige realistischere Zahlen zu erhalten:

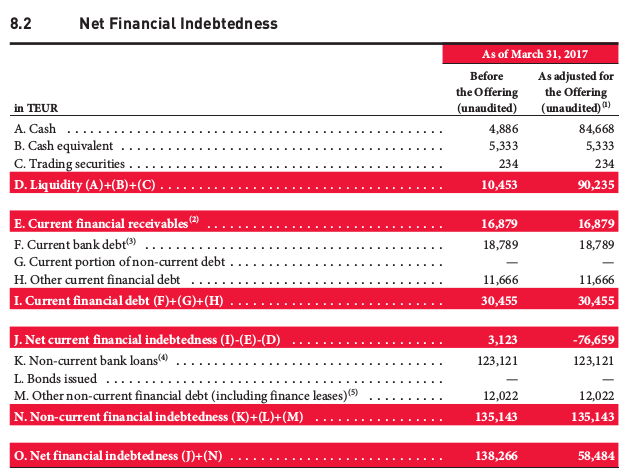

Vapiano ist aktuell mit Netto knapp 140 Mio € verschuldet, der Börsengang soll diese Zahl auf unter 60 Mio € drücken. Verglichen mit den überhöhten EBITDA-Zahlen sieht das dann akzeptabel aus, verglichen mit dem geringen Gewinn sehr schwach.

Vapiano ist aktuell mit Netto knapp 140 Mio € verschuldet, der Börsengang soll diese Zahl auf unter 60 Mio € drücken. Verglichen mit den überhöhten EBITDA-Zahlen sieht das dann akzeptabel aus, verglichen mit dem geringen Gewinn sehr schwach.

Die tatsächlichen EBITDA Zahlen zeigen dazu einen klaren Rückgang:

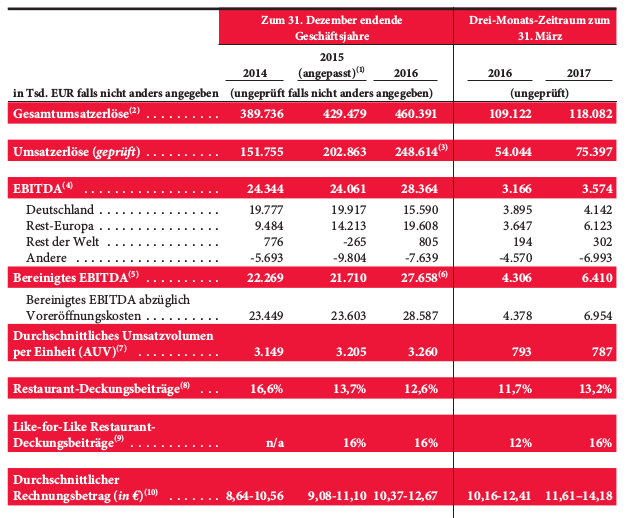

Schaut man sich andere Kennziffern an, erkennt man: Das Wachstum der gesamten Restaurantkette ist eher bei knapp 10 Prozent zu schätzen. Das Wachstum vergleichbarer Restaurants ist sehr schwach. Deutschland ist nicht gerade profitabel, der Franchisebereich und Rest-Europa durchaus. Die Restaurantmargen sind deutlich gefallen.

Fazit

Die genaueren Kennzahlen von Vapiano sind nicht berauschend. Die Margen und Gewinne sind die letzten zwei Jahre gefallen, was die Firma mit sehr aggressiver Bilanzierung versucht zu überdecken. Die Bewertung von 600 Mio Euro halte für wesentlich zu hoch. Langfristig muss man freilich sehen, wie sich das Geschäft und die Margen in den Restaurants entwickeln. Eine Investition zu rechtfertigen müsste das Wachstum aber wesentlich höher sein.

Hallo Tobi,

Vielen Dank für das Review! Nachdem ich mit Freunden vor einigen Jahren schon bei Vapiano gegessen und dort gemerkt habe, wie die Menschen davon angezogen werden, habe ich es auf meiner Watchlist, denn immerhin wird schon lange gemunkelt, dass Vapiano an die Börse gehen wollte.

Ich investiere grundsätzlich nie in IPOs, aber Vapiano war eine Aktie, bei der ich eine Ausnahme machen wollte – sollten die Fundamentals stimmen.

Nach deinem Bericht lasse ich erstmal die Finger davon und werde nach einem Jahr die Aktie neu evaluieren.

Ich möchte dir aber noch ein Kompliment aussprechen. Ich bin ein treuer Leser deiner Berichte und versuche jeden Artikel zu lesen. Dein Blog ist einer der wenigen, über die ich so etwas sagen würde.

Was mir ganz besonders gefällt ist der starke Bezug auf die finanziellen Daten. Hier mache ich bei mir noch ziemliche Schwächen aus. Hast du da irgendwelche Tipps für mich? Was für Bücher würdest du mir empfehlen die Financial Statements besser deuten zu können? Ich kann zwar die Basics, aber ich will mehr…

Ich habe schon einige solcher Bücher auf meinem Wunschzettel, überlege aber welches es tatsächlich sein soll.

Cheers,

Ferhat von http://weniger-schlecht-investieren.de

Danke Ferhat! Ich lese deinen Blog ebenfalls sehr gerne und ich finde du schreibst echt gut!

Was die Finanzkennzahlen angeht kann ich leider kein gutes Buch empfehlen, da ich keines zu dem Thema gelesen habe. Was ich aber gelesen habe waren viele Geschäftsberichte (und mit lesen meine ich inklusive Anhang und langen Tabellen) und oft auch Wikipediaartikel oder Erläuterungen zur Bilanzierung, Blogposts darüber warum bestimmte Kennzahlen wichtig sind und ähnliches. Wenn man das tut (insbesondere Geschäftsberichte) und dann seinen gesunden Menschenverstand einsetzt lernt man extrem viel. Außerdem lernt man durch das vergleichen von Unternehmen und eigene Erfahrungen über die Zeit auch mehr als aus jedem Buch die Zahlen richtig einzuordnen. Meine Abneigung gegen den starken Aufbau von immateriellen Werten in der Bilanz habe ich zum Beispiel aus einer recht schmezhaften Erfahrung…

Wenn du Lust hast könnten wir uns aber gerne mal treffen und darüber austauschen welch

st melde dich einfach 😉

PS: ich mag sehr dass du viele Bücher liest und deine Besprechung von One up on Wall Street klang sehr interessant. Würdest du das Buch auch ausleihen?

LG Tobi

Danke, sehr lehrreiches Artikel.

Servus Tobi,

Danke für den Artikel. Ich habe Vapiano selbst noch auf der To-Do-Liste, weil ich in meiner Zeit in Wien gesehen habe, wie voll das Restaurant dort immer war.

Zu den Sachen mit den Rechten/Lizenzen/…: Ich habe mir die Zahlen/Bilanzen noch nicht angesehen, deswegen Vorsicht, aber: wenn diese Anteile vorher im Besitz der Minderheitenanteile sind, nach diesen Deals aber in den (dauerhaften) Besitz von Vapiano übergehen, ist das nicht unähnlich einer Akquisition, oder? Und zwar einer Akquisition wo man viel “Wissen” über das gekaufte Geschäft hat. Der eigene Anteil am Geschäft erhöht sich, bzw. der Anteil der Minderheiten vermindert sich. Die Transaktionen, bzw. die resultierenden Abschreibungen aus den immateriellen Werten wären dann meinem Verständnis nach den “Goodwill-Abschreibungen” nicht unähnlich, und man könnte argumentieren, dass diese für das laufende Geschäft (keine Re-Investitionen notwendig) und die Cash-Flows tatsächlich keine allzu große Rolle spielen. Die Frage wäre dann nur: Sind die die bezahlten Preise rechtfertigbar oder zahlen sie zu viel um vor dem IPO wachstumsmäßig gut da zu stehen?

Interessanter wäre es herauszufinden, ob und wie sich die Incentives auf die lokal verantwortlichen Manager ändern. Wenn sie vor dem Deal großteils auf eigene Verantwortung handeln, nachher aber nur noch “Gehaltsempfänger” sind, könnte das negative Auswirkungen auf die Performance der einzelnen Restaurants haben.

Wenn ich mir Vapiano ansehen werden, weiß ich aber schon auf was ich schauen muss 🙂

Vielen Dank

Tom

Ich stimme dir hundert Prozent zu, dass man diese Deals als Akquisition sehen muss. Aber meine Vermutung ist eben gerade, dass diese nicht wirklich wertsteigernd waren, sondern nur vor dem Börsengang das augenscheinliche Wachstum anschieben sollten.

Wenn man in einer Bewertung diese Franchiseabschreibungen eliminieren will muss man aber eigentlich auch in den Vorjahren die Einnahmen daraus eliminieren – also hätte man in der Zeit vorher auch keine Gewinne gemacht sondern eher Verluste. Die Gewinnentwicklung wäre wohl eher stabil, aber eben auch höchst unbefriedigend. So lange es genug wirklich profitable und sichere Geschäftsmodelle an der Börse zu kaufen gibt brauche ich also nicht mit so schlechtem Preis-Leistungs-Verhältnis ohne sichtbaren Wandel zu besserer Profitabilität. Vermutlich wirst du beim lesen der Zahlen einen ähnlichen Eindruck haben, Vapiano ist weit von Value entfernt 😉

Wie gesagt, ich habe es mir noch nicht angesehen.

Als Österreicher bekomme ich außerdem keinen Zugriff auf die IPO-Dokumente. Ich muss also wohl noch bis zum ersten Geschäftsbericht warten mir einer Analyse. Aber so wie sich das anhört ist eh keine allzu hastige Vorgehensweise nötig. Ähnlich wie Ferhat in einem Kommentar vor mir, glaube ich eh auch, dass IPOs prinzipiell überteuert sind 😉

Ich bin derzeit total auf dem Restaurant-Tick und habe bei meiner Recherche deinen Beitrag zu Vapiano via Google gefunden. Folgendes wäre anzumerken:

In 2016 wurden ca. 50 Mio. Capex investiert. In dem Jahr kamen 14 Restaurants dazu. Instandhaltungscapex sind jetzt noch nicht rausgerechnet. Vereinfacht gerechnet hat Vapiano 3,5 Mio je Restaurant gezahlt. Die geschätzen Einnahmen (EBIT) liegen bei 600-800 Mio. D.h. im schlimmsten Fall haben die einen ROIC von ca 18% auf ihr Investiertes Capital. Dementsprechend sind das nicht unbedingt schlechte Investitionen.

Hi, ich muss dir bei deiner Renditeberechnung widersprechen. Die 600000 € EBIT je Restaurant muss man dann ja auch noch gegen den Ausfall von Franchisegebühren rechnen, denn im wesentlichen hat Vapiano ja erfolgreiche Franchisenehmer rausgekauft. Die Franchiseeinnahmen sind (obwohl ich annehme dass auch wieder neue Lizenzen vergeben wurden) auf Q1-Basis um 800000 € gefallen. Man sollte also meiner Meinung nach von vermutlich bis zu 5 Mio fehlenden Franchiseeinnahmen im Jahr ausgehen (ich habs nicht überprüft, aber korrigier mich bitte wenn du genauere Zahlen hast), was außerdem wesentlich weniger riskantes Geschäft ist. Also pro Restaurant könnten das schon mal 300000 € sein, was auf eine interne Rendite von unter 10% deuten könnte. Meiner Meinung nach wesentlich zu wenig bei den hohen Schulden.

Abgesehen davon bin ich vom Geschäftsmodell nicht überzeugt, da ich persönlich keinen preislichen Aufschlag zahlen will um eine halbe Stunde in der Schlange zu stehen und nicht gleichzeitig mit meinen Freunden bedient zu werden. Deshalb halte ich mittel- bis langfristig Vapiano auch nicht für eine aussichtsreiche Wachstumsstory. (Und wenn Unternehmen nötig haben die Zahlen so zu massieren und zu schönen bis sie gut aussehen bin ich sowieso skeptisch – Schnäppchen macht man eher wo die Zahlen besser sind als sie aussehen)

Wie kommst du darauf, dass die Franchiseeinnahmen gefallen sind? Diese sind gestiegen:

http://ir.vapiano.com/download/companies/vapiano/Presentations/Vapiano_Q2_investor_and_analyst_presentation.pdf

Weiterhin kommt hinzu, dass Franchise grundsätzlich ziemlich wenig Ertrag bringt. Ja, es ist Risiko ärmer aber auch weitaus weniger profitabel. Ich begünstige das organische Wachstum von Vapiano. Insbesondere, da Sie operativ Geld erwirtschaften und nur noch für mich die Frage offen bleibt, was in Instandhaltung geht. Damit sieht die GuV beschissen aus, der Cashflow wiederum weit besser.

Ich sehe es ähnlich wie du, was das Konzept angeht. Andererseits kenne ich viele Leute, die dort regelmäßig essen gehen. Die Frage, die man sich stellen müsste, wäre, wie erfolgreich Vapiano in den Wachstumsmärkten ist. Wenn die dort Profitabel sind und ähnliche Unit Economics haben, dann steht den Wachstumsambitionen nichts mehr im Wege. Und dann muss der aktuelle Preis auch gar nicht so teuer sein.

Wie kommst du darauf, dass die Franchiseeinnahmen gefallen sind? Diese sind gestiegen:

http://ir.vapiano.com/download/companies/vapiano/Presentations/Vapiano_Q2_investor_and_analyst_presentation.pdf

Weiterhin kommt hinzu, dass Franchise grundsätzlich ziemlich wenig Ertrag bringt. Ja, es ist Risiko ärmer aber auch weitaus weniger profitabel. Ich begünstige das organische Wachstum von Vapiano. Insbesondere, da Sie operativ Geld erwirtschaften und nur noch für mich die Frage offen bleibt, was in Instandhaltung geht. Damit sieht die GuV beschissen aus, der Cashflow wiederum weit besser.

Ich sehe es ähnlich wie du, was das Konzept angeht. Andererseits kenne ich viele Leute, die dort regelmäßig essen gehen. Die Frage, die man sich stellen müsste, wäre, wie erfolgreich Vapiano in den Wachstumsmärkten ist. Wenn die dort Profitabel sind und ähnliche Unit Economics haben, dann steht den Wachstumsambitionen nichts mehr im Wege. Und dann muss der aktuelle Preis auch gar nicht so teuer sein.

In der von dir verlinkten Präsentation steht, dass im ersten Halbjahr 2017 das Franchise-EBITDA in “Rest of Europe” von 2,8 Mio € in 2016 auf 0,7 Mio € gefallen ist. Und das trotz Neueröffnungen! Da in Resteuropa die wesentlichen Restaurantübernahmen waren, ein bisschen dazu noch in Deutschland, muss der Verlust an FranchiseGEWINNEN im Halbjahr mindestens 2,1 Mio € betragen, ich gehe daher von eher 2,5 Mio € im Halbjahr aus oder 5 Mio im Jahr. Auf 15 Restaurants verteilt sind das dann über 300.000 € pro Einheit.

Ich streite nicht ab dass Vapiano die Möglichkeit hat gut zu wachsen. Allerdings glaube ich, dass gute Kapitalrenditen hier im wesentlichen durch höhere Verkäufe pro Restaurant erzielt werden müssen. Wenn ich mir die Situation hier in Berlin so anschaue halte ich das für schwierig – es gibt genug Pizza-Pasta-Läden die billiger und/oder besser sind, die Preise sind (für meinen Geschmack) Schmerzgrenze für das Produkt und man muss oft lange anstehen. Konzentration auf Abendpublikum und Getränke oder auch Lieferdienste könnte helfen, muss aber nicht. Ich sehe Vapiano daher immer noch skeptisch.

Vapiano ist nicht der klassische Pasta/Pizzaladen von nebenan. Leute gehen zu Vapiano, weil Sie die Frische schätzen. Ich bin gerne und oft Pizza essen, und ein vergleichbares Essen habe ich bis dato noch nicht gegessen. Das Ambiente ist auch sehr zu schätzen. Für mich sind die Preise auch enorm, aber auch nur, weil ich geizig bin. Grundsätzlich würde ich aber jeden Italiener gegen Vapiano eintauschen. Zu sehen ist auch noch das Franchise als Namen. Wenn du in Berlin gerne ins Vapiano gehst, dann wirst du in Amsterdam oder in den USA auch ins Vapiano gehen, weil du genau weisst, was du für dein Geld bekommst. Es ist ja genau das gleiche mit McDonalds. Egal wo du bist, überall schmeckt es identisch. In diesem Fall hat die Brand einen hohen Stellenwert. Alleine auch die Bewertungen auf Google und Yelp zeigen, dass ein internationales Ausrollen ziemlich realistisch ist.

Zu den Kapitalrenditen: die versuche ich noch im Detail aufzuschlüsseln. Denke aber, dass es nahezu egal ist, wie man es dreht. Andere Unternehmen haben auch überdurchschnittliche Kapialrenditen. Da wird Vapiano nicht anders fahren. Aber das dürfte ich nochmal genauer untersuchen.