Zum Teil 3 meiner Analyse von Unternehmen, deren Aktien bei mir im Depot herumliegen: Die M.A.X. Automation (der Einfachheit halber im folgenden MAX genannt). Grob gesagt ein Unternehmen, bzw. eine Unternehmensgruppe, im Maschinen- und Anlagenbau mit Spezialisierung auf Umwelttechnik und Industrieautomation. Wie bei Paragon (Teil 1) habe ich die Aktie erst ein halbes Jahr, und damals nur sehr oberflächlich auf die Kennzahlen geschaut. Nachdem ziemlich schwache Zahlen veröffentlicht wurden, ist der Kurs merklich abwärts gegangen – als wertorientierter Investor stellt sich da natürlich die Frage: Ist das berechtigt und man sollte auch verkaufen, oder ist das eher übertrieben und man kann nachkaufen? Da ich hier doch ins Zweifeln gekommen bin, ist das definitiv eine gründliche Analyse wert. Also wie immer zuerst zum

Geschäftsmodell

Die MAX ist wie gesagt auf Maschinenbau spezialisiert. Genaugenommen ist es eine Unternehmensgruppe/-holding, die verschiedene Unternehmen umfasst, die alle in diesem Bereich tätig sind. Ich könnte alle 8 Firmen aufzählen, da man die Namen aber nur als Brancheninsider kennen dürfte lasse ich das hier erst einmal. Prinzipiell werden hier Anlagen gebaut, die in der Industrie für die effiziente Produktion von Gütern gebraucht werden. Auf Kundenseite liegt der Fokus der meisten Konzerngesellschaften (Segment Industrieautomation) bei der Autoindustrie.

Brancheneinschätzung

Was lässt sich allgemein zum Maschinenbau also sagen? Es ist ein Bereich, der sehr konjunktursensibel ist, insbesondere in Bezug auf die Investitionskonjunktur. Da die Produktionskapazitäten der Industrie gerade in Südeuropa bei weitem nicht ausgelastet sind, vergrößert kaum ein Unternehmen seine Produktionsanlagen, was auf Umsätze und Gewinne drücken sollte. Gleichzeitig ist das als Szenario auch für Deutschland möglich, wo es bisher noch einigermaßen läuft. Die Ausstattung von industriellen Produktionsanlagen ist eben das Geschäft, es steht und fällt also daher alles mit der Lage der Industrie. Vielleicht ist das für die Recyclingtechnik (Vecoplan) nur bedingt zutreffend, aber auf die Konjunktur komme ich nochmal bei den Zahlen. Zudem ist als Investor zu bedenken, dass der Maschinenbau kein anspruchsloses Geschäftsfeld ist. Es ist zwar nicht übermäßig kapitalintensiv, allerdings spielt Technologie und Qualität eine sehr große Rolle. Es ist nicht unbedingt die ideale Value-Aktie, da diese Unsicherheiten erheblich sind, es lassen sich erfahrungsgemäß aber durchaus mit Maschinenbau gute Gewinne erzielen. Trotzdem ist wegen der Anfälligkeit gegenüber Konjunktur und schlechtem Management Vorsicht geboten. Als Value-Investor sollte man eine besonders hohe Sicherheitsmarge einplanen.

Zahlen

Gerade wenn es darum geht, die Marktstellung eines Unternehmens in einem Markt, den man selbst nicht kennt zu beurteilen, ist ein Blick auf die Zahlen hilfreich: Kann ein Unternehmen hohe Gewinnmargen durchsetzen? Steigen trotzdem die Umsätze und noch besser die Marktanteile? Das würde bedeuten, dass die Produkte aus irgendeinem Grund einen Vorteil haben und man als Investor davon profitiert. Im Maschinenbau wäre ein solcher Vorteil in der Regel technologische Kompetenz. Zudem müssen wir schauen, wie die Liquidität aussieht: Gibt es ausreichend Finanzmittel? Oder kaufen wir einen Schuldenberg, der erst lange abgetragen werden müsste, bevor die Gewinne in die Taschen der Aktionäre statt der Banken fließen? Schauen wir uns mal an, was wir da finden (Quelle wieder boerse-frankfurt.de , keine Gewähr auf Fehlerfreiheit)

Jahr | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 | 2007 | 2006 | 2005 | 2004 | 2003 | 2002 | 2001 | 2000 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Umsatz | 270 | 244,3 | 260 | 189,7 | 156,5 | 231,9 | 224,5 | 183,7 | 156,9 | 134 | 134,1 | 117,3 | 173,3 | 194,2 |

Op Ergebnis | 17 | 13,4 | 16,1 | 9,5 | 0,5 | 14,1 | 18,6 | 14,6 | 11,2 | 6,4 | 9,4 | 3 | 5,1 | 9,1 |

Jahresüberschuss | 10,3 | 8,4 | 11,4 | 6,2 | 0,2 | 10,6 | 11 | 8 | 5,3 | 2,4 | 2,8 | -9,5 | 14,9 | 1,9 |

Dividende | 0,15 | 0,15 | 0,15 | 0,1 | 0,05 | 0,05 | 0,1 | 0,08 | 0,05 | 0 | 0 | 0 | 0 | 0 |

Eigenkapital | 94,2 | 88,4 | 86,1 | 77,1 | 71,8 | 72,9 | 64,4 | 56,8 | 50,4 | 42,9 | 42,6 | 33,9 | 51,3 | 36,4 |

Verbindlichkeiten | 197,9 | 111,2 | 99,5 | 85,2 | 76,7 | 89,3 | 85,8 | 79,8 | 85 | 73,3 | 53,9 | 65,7 | 86,9 | 121,9 |

(Liquide Mittel-Schulden)/Aktie | -6,40 | -3,30 | -3,09 | -2,16 | -1,95 | -2,91 | -2,68 | -2,42 | -2,79 | -2,54 | -2,50 | -4,45 | -5,25 | -9,18 |

Gewinn/Aktie | 0,38 | 0,31 | 0,43 | 0,23 | 0,01 | 0,40 | 0,41 | 0,30 | 0,20 | 0,10 | 0,15 | -0,76 | 1,19 | 0,15 |

Eigenkapital/Aktie | 3,51 | 3,30 | 3,21 | 2,88 | 2,68 | 2,72 | 2,40 | 2,12 | 1,88 | 1,83 | 2,28 | 2,71 | 4,10 | 2,91 |

Die unteren Zeilen hat mir Excel berechnet, um die Ergebnisse der Kapitalerhöhungen zwischen 2002 und 2005, als sich die Aktienzahl mehr als verdoppelt hat, herauszurechnen. Diese Kapitalerhöhungen wurden wohl zu Kursen von etwas über einem Euro durchgeführt (z.B. 1,35€ , Quelle ) um Genusscheine zu tilgen.

Ich muss ehrlich gestehen, dass ich negativ von den Zahlen überrascht war beim schreiben des Beitrags. Ich hatte ja wie gesagt nur oberflächlich geschaut als ich gekauft habe – aber insbesondere mir nur die Zahlen der letzten 5 Jahre besorgt. Die sahen nach sehr ordentlichem Wachstum aus, aber es scheint dass das Wachstum seit 2000 insgesamt eher mittelmäßig ist (insbesondere je Aktie gerechnet), und das Wachstum seit 2009 auch auf den starken Einbruch zuvor zurückführbar sein könnte.

Das ganze ist zugegebenermaßen verzerrt, da sich bei einer Holding natürlich Käufe oder Verkäufe stark auswirken. Aber man erkennt hier in ganzer Breite den Konjunktureffekt: Von 2000 auf 2002 sanken die Umsätze um 40% , und von 2008 auf 2010 um 33%. Da kann man in guten Zeiten auch 20% jährliche Steigerung haben, es kommt trotzdem insgesamt kaum etwas heraus, wenn man am Ende wieder 40% einbüßt. Ich habe mich also verschätzt, nur gut dass ich mich mit dem bloggen zu gründlicheren Analyse zwinge 😎

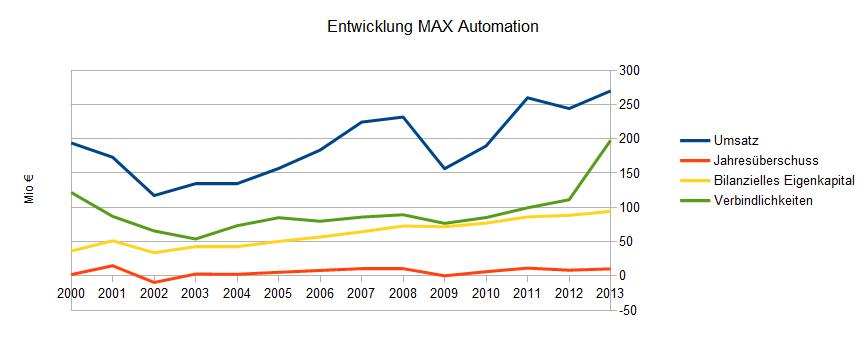

Was fällt sonst auf: Die Marge ist auf den Umsatz bezogen nicht besonders hoch. Das passt zu dem geringen Wachstum des Eigenkapitals je Aktie. Andererseits muss man auch sagen, dass die Wirtschaftslage vor 10 Jahren desaströs war. Die Zahlen, wenn man sie ab 2005 betrachtet, sind trotz der Weltwirtschaftskrise sehr ordentlich, es wurden konstant Dividenden gezahlt, das Eigenkapital gesteigert und bis zum Kauf der AIM-Gruppe kaum neue Schulden gemacht, sodass die Eigenkapitalquote steigen konnte. In der grafischen Darstellung sieht man die Eigenkapitalentwicklung besonders schön:

Fazit: eigentlich denke ich, dass ich aufhören könnte. Der Konzern hat keine herausragende Marktstellung (die sich in den Zahlen zeigen sollte), keine herausragenden Margen oder Wachstumspotentiale, ist extrem abhängig von der Konjunktur. Selbst wenn der Umsatz in der nächsten Krise “nur” um 25% sinkt und man eine schwarze 0 schafft, erwarte ich die Aktien dann zu einem deutlich niedrigeren Preis als jetzt kaufen zu können. Krisen kommen regelmäßig, und als Valueinvestor will man derart konjunkturanfällige Unternehmen eigentlich nicht haben – es sei denn ihr Preis ist gering genug um auch im schlechtesten Fall (z.B. Liquidation) positive Ergebnisse zu bringen.

Natürlich will ich trotzdem wissen, wie viel ich denn für mich als guten Preis sehen würde – denn die Firma ist ja durchaus langfristig profitabel und somit hat sie einen gewissen Wert. Vielleicht versteckt sich ja auch durchaus mehr in den Bilanzen als es den Anschein hat, und schon eine konstante Dividende kann bei den aktuellen Zinsen Freude machen.

Aktuelle Lage

Als langfristiger Investor sollte man natürlich nicht zu viel Wert auf die aktuelle Lage legen, vielmehr auf die prinzipiellen und langfristigen Faktoren eingehen. Trotzdem kann das nicht schaden, schon um Risiken und aktuelle Entwicklungen abzusehen, und hier zusätzlich um die neu erworbene AIM Gruppe einzuschätzen.

Leider ist die aktuelle Lage des Konzerns nicht gerade rosig. In 2013 ging trotz der anteiligen Konsolidierung der AIM Gruppe der Auftragseingang deutlich zurück, was auf sinkende Umsätze in Zukunft hindeutet. Die Nettoverschuldung hat natürlich einen großen Sprung nach oben gemacht, während die Eigenkapitalquote gesunken ist. Positiv sehe ich die gestiegene Umsatzrendite, die aber sehr kurzfristiger Natur sein könnte wenn der Umsatz sinkt. Zusammengefasst in folgender Tabelle aus dem GB:

| 2013 in Mio. Euro | 2012 in Mio. Euro | |

| Auftragseingang | 248,3 | 265,1 |

| Auftragsbestand | 157,5 | 117,0 |

| Umsatz | 270,1 | 244,3 |

| EBIT vor Kaufpreisallok. | 18,2 | 14,1 |

| EBIT nach Kaufpreisallok. | 17,0 | 13,5 |

| Umsatzrendite vor PPA | 6,7 % | 5,7 % |

| Eigenkapitalquote | 32,3 % | 44,3 % |

| Nettoverschuldung | –64,1 | –6,7 |

Man sieht, dass der Auftragseingang schlecht aussieht, und für das erste Quartal 2014 bestätigt sich das: trotz Konsolidierung der AIM ist der Auftragseingang nur um gut 3% gestiegen, bei etwa gleichbleibender Geschäftslage hätte man eher 30% erwarten können. Darüber hinaus wurde im ersten Quartal ein Verlust von 2,6 Mio € erwirtschaftet. Kein Wunder, dass die Quartalszahlen zu einem Kurseinbruch geführt haben. Das Management gibt sich zwar optimistisch die Prognose von 360-380 Mio Umsatz zu schaffen, führt den Geschäftseinbruch auf Projektverschiebungen und normale Schwankungen zurück, aber ich traue dem nicht ganz. Für wahrscheinlicher halte ich , dass im Laufe des Jahres die Prognose gekappt wird (weil vielleicht noch mehr verschoben wird, oder das verschobene nicht mehr aufgeholt werden kann oder die Auftragseingänge weiter sinken…) und sich also das Management gerade noch an den letzten Strohhalm klammert. Zur beschönigenden Haltung passt auch, dass man im Abschnitt über die Entwicklung der Einzelgesellschaften mehrmals sinngemäß findet: “…hat sich insgesamt positiv entwickelt. Die Umsätze und Auftragseingänge gingen zurück, aber…”. Die Günde mögen sogar stimmen, aber dann muss ich für meine Einschätzung eben deutlich niedrigere Grundwerte bezüglich Umsatz und Gewinn voraussetzen, wenn die Rückgänge z.B. nur wegen fehlenden Großaufträgen oder typischen Schwankungen zurückgehen. Hatte ich schon erwähnt, dass mir der Anstieg der Verschuldung nicht so gefällt? Hmmmm…

Bilanz

Ich beziehe mich hier auf die Werte des Quartalsberichts 01/14, die die aktuellsten sind, und in denen sich natürlich der erwähnte Quartalsverlust ausgewirkt hat. Zur Übersicht nur die Posten, die deutlich ins Gewicht fallen und die mir besonders auffallen.

Aktiva: Unter langfristige Vermögenswerte sind angegeben:

12 Mio immaterielle Werte,

48 Mio Geschäfts-/Firmenwert,

38.5 Mio Sachanlagevermögen,

1 Mio Finanzanlagen,

8 Mio latente Steuern und

9.5 Mio sonstige.

Das erscheint mir alles nicht besonders gut von außen bewertbar zu sein, und großteils noch schlechter zu Geld zu machen, für eine Schätzung des tatsächlich verwertbaren Vermögens würde ich höchstens die Hälfte davon schätzen. Insbesondere der Geschäfts-/Firmenwert und die immateriellen Güter, zusammen immerhin 60 Mio, sind schwer einschätzbar und könnten im Zweifel vergleichsweise wertlos sein wenn man Pech hat.

Bei den kurzfristigen Vermögenswerten bilden

Vorräte (53,5 Mio) und

Forderungen aus Lieferungen und Leistungen (94,5 Mio)

sowie liquide Mittel (25 Mio)

zu Verfügung. Wenn ich das Vermögen mit ein paar Abschlägen zur Sicherheit schätzen müsste, würde ich wegen Bedenken bei den langfristigen Werten auf höchstens 200 Mio kommen. Bei Liquidation wäre es deutlich weniger, denn da lassen sich Vorräte und noch mehr die langfristigen Vermögenswerte nur schlecht zu Geld machen.

Passiva: Hier finden wir zunächst das Eigenkapital von 91,5 Mio, bestehend im wesentlichen aus

gezeichnetem Kapital (27 Mio),

Gewinnrücklage (15,7 Mio) und

Bilanzgewinn (46 Mio).

Interessanter vielleicht die Verbindlichkeiten: Die großen Posten

langfristige Darlehen (56),

kurzfristige Darlehen (47,3),

latente Steuern (15,8),

sonstige (12,5) und

sonstige Rückstellungen (11) summieren sich auf rund 143 Mio. Dazu kommen noch

Lieferungen und Leistungen (54 Mio),

also zusammen fast 200 Mio € Verbindlichkeiten. Das ist tatsächlich nicht wenig, wenn man mit den kurzfristigen Vermögenswerten gegenrechnet kommt man immer noch auf eine sehr deutliche Verschuldung. Der Konzern selbst gibt die Nettoverschuldung mit 64 Mio an. Würde man das Unternehmen schuldenfrei kaufen wollen, müsste man also etwa 50% auf den Kurs aufschlagen – insbesondere würden sich KGV und ähnliche Kennzahlen um 50% verschlechtern und folglich weit weniger attraktiv aussehen. Und das wahrscheinlich noch größere Problem: Die Zinsen kosten die Aktionäre Rendite, die die Banken einstreichen können. Aktuell zwar nur geringfügig, aber wenn die Zinsen mal steigen kann das durchaus weh tun. Gleichzeitig steigt das Risiko, bei wirtschaftlichen Schieflagen Kapitalerhöhungen in Anspruch nehmen zu müssen, wie vor 10 Jahren als man über Kapitalerhöhungen die Genussscheine refinanzierte. Ob man für AIM nicht zu viel gezahlt hat muss sich erst noch zeigen, es ist aber durchaus möglich dass dieser Deal aus Aktionärssicht zu teuer war. (Vielleicht schaff ich nochmal ne genauere Betrachtung konkret zu dem Thema)

Abschlusseinschätzung

Die Zahlen und der Blick auf die aktuelle Lage haben mein Bild nicht verbessert. Die langfristigen Vermögenswerte kann ich schlecht einschätzen und sie kommen mir hoch vor. Die aktuelle Lage ist schlecht und von Umsatzrückgängen und Verlusten bei den meisten Teilunternehmen geprägt. Ich halte ein Prognosesenkung im Herbst für äußerst wahrscheinlich, und würde für 2014 den Umsatz auf eher 300-320 Mio schätzen. Ich sehe keine Wettbewerbsvorteile oder “Burggräben” gegen angreifende Marktteilnehmer, dafür eine wieder relativ hohe Verschuldung und eine hohe Konjunkturabhängigkeit. Auf der positiven Seite sehe ich das Wachstum in den letzten 10 Jahren, Potential bei einer Konjunkturverbesserung in Europa und ein moderates KGV.

Diese Faktoren zusammen bestärken in mir aber die Meinung, dass ich wohl eher bei meiner ersten Analyse zu oberflächlich war und mich wohl von den MAX Aktien trennen werde, auch wenn das einen Verlust bedeuten dürfte. Aber im Hinterkopf habe ich schon wieder neue Ideen, die ich diesmal vorher vernünftig analysiere

Zuletzt noch eine Schätzung, ab welchem Preis ich zugreifen würde: Rechnen wir zur Sicherheit mal mit 300 Mio Umsatz und mittelfristig 4% Umsatzrendite nach Steuern. Wachstum würde ich hier nur ein geringes annehmen, und daher ein KGV von 12 ansetzen. Macht 300*0,04*12 = 144 Mio. Allerdings ziehe ich da lieber die Nettoschulden ab, und dann lande ich schon bei unter 80 Mio. Zusätzlich will ich wegen der hohen Risiken eine gute Sicherheitsmarge, das führt zu einem Preis von 35 Mio. Deutlich entfernt also vom Börsenpreis von 120-130 Mio aktuell – aber bei guter Konjunktur zyklische Aktien zu kaufen ist ja auch nicht unbedingt das Ziel. Letztendlich kann die nächste Krise schneller kommen als man erwartet, und das ist wohl auch der Grund, warum Valueinvestoren diese zyklischen Branchen mitunter ganz prinzipiell ablehnen.

Soweit für dieses Mal, bis dann!

Super Analyse! Auch wenn das Fazit leider eher unerfreulich für dich ist. ICh kannte die AG bis jetzt nicht aber solche Werte kann man aus meiner Sicht immer gut im Auge behalten. Häufig gibt es bei enormen Zyklikern eine Phase, in der diese unterbewertet sind und wer weiß ob sich in den nächsten Jahren nicht eine proaktiveres Management findet. Ein schönes Beispiel hierfür ist die SMT Scharf Gruppe, die auch mit gerade mit dem Schweinezyklus kämpft und hierdurch ihre Strategie überarbeitet.

Hi, Dankesehr 😉

Ich muss sagen, dass ich es durchaus erfreulich finde, wenn ich einen Fehler bemerke bevor sich die Verluste in den zweistelligen Bereich bewegen – und wenn sich die Auftragseingänge nicht zügig berappeln sehe ich das als durchaus wahrscheinlich an. Wenn es dann deutlich abwärts gegangen ist, falls das so kommen sollte, wäre es sicher eine Option. Die PVA Tepla hab ich z.B. in dem Bereich unter erweiterter Beobachtung (nachdem ich da schon ein bisschen was verloren habe). SMT Scharf hab ich nie genauer angeschaut, aber auf den ersten Blick macht es den Eindruck, dass der Turn-around noch lange nicht geschafft ist und ich noch abwarten würde bis man die Zukunft etwas klarer sieht und die Marktlage sich bessert.

Chapeau! Ich war auch mal (1997-2007) Aktionär und Genußscheininhaber dieser Firma. Ich brauchte viel länger, um diese Firma zu verstehen. Die Firma versucht, ein zu groIßes Rad zu drehen und verschuldet sich zu sehr. Damals wie heute. Das Risiko ist zu groß, wenn die Konjunktur dreht.

Ich habe nichts gegen die Firma. Als der Kurs im tiefen Tal lag, konnte man aus den Geschäftsberichten erkennen, dass es nach oben gehen werde und guten Gewinn damit machen.

Ist für mich keine Langfristanlage. Die Unternehmenspolitik orientiert sich an den Interessen der jeweiligen Mehrheits-Aktionäre. Zur Zeit ist das wohl die Orpheus Capital II GmbH & Co KG. Damals hießen sie anders. Deren Interessen sind nicht die gleichen wie die der Streubesitzaktionäre. Und sie verfügen über Sitze im Aufsichtsrat und damit sowohl über Insiderwissen als auch Einfluß auf die Geschäftsführung. Dass sie diese Machtmittel im Sinne der Fairness gegenüber den Streubesitzaktionären ausüben werden, halte ich für unwahrscheinlich.