Ich gebe gerne zu, dass ich bisher beim Absturz der Ölpreise und der dazugehörigen Aktien ganz gut gefahren bin indem ich mich rausgehalten habe. Nachdem der Absturz der Ölpreise begann stiegen viele Valueinvestoren bereits in die fallenden Aktienkurse ein, denn der Ölpreis kann ja nicht dauerhaft billig bleiben. Zumindest kann er nicht billiger bleiben als die Produktionskosten. Da die Produktionskosten aber ebenfalls deutlich gesenkt wurden und die arabischen Staaten (und langsam auch Iran) so viel wie lange nicht produzierten ging es doch immer weiter nach unten und blieb länger dort als mancher vermutete.

Was im Abschwung aber natürlich auch passierte war das Einfrieren oder Kürzen der Investitionsbudgets bei den meisten Ölkonzernen. In der Zeit der hohen Ölpreise war immer mehr investiert worden bis es ein steigendes Überangebot gab. In den letzten drei Jahren wurden hingegen kaum noch größere Projekte begonnen, Ausrüstung zum Teil auf Verschleiß gefahren und unrentable Ölquellen stillgelegt. Die Bilanzen der großen Ölkonzerne wie Shell oder Chevron erlaubten weiter Dividendenzahlungen, da gleichzeitig das Raffineriegeschäft gut lief und da eben an Investitionen gespart wurde.

Die Ausrüstung zum Bohren muss allerdings recht regelmäßig ersetzt werden, und die großen Unternehmen beginnen bereits wieder ihre Investitionsbudgets zu erhöhen. Die Talsohle scheint nun allmählich durchschritten zu sein, wie auch Experten sagen – und allein der Öl-Riese ExxonMobil will 50 Mrd Dollar in den nächsten fünf Jahren in den USA investieren.

Zudem ist der Ölpreis nach seinem Tief Anfang 2016 bei unter 30 Dollar pro Fass auf inzwischen 65 Dollar gestiegen – während der Dollar gegenüber anderen Währungen eher schwächelt. Das dürfte gerade der US-amerikanischen Ölindustrie einen Schub geben und macht die Investition für mich in Euro gerechnet günstiger. Ehrlich gesagt habe ich mich bei einem Euro-Dollar-Kurs unter 1,10€ und Trump als Präsident gescheut US-Unternehmen überhaupt anzuschauen.

Als antizyklische Investition habe ich mir aber nun ein paar Aktien von DistributionNOW Inc gegönnt und möchte dabei etwas mehr ins Detail gehen.

DistributionNOW

DistributionNOW (oder kurz NOW – der Name soll einerseits an die Vorgängerfirmen National Oilwell und Wilson Supply erinnern, andererseits ein zupackendes JETZT signalisieren) ist ein Spin-off des großen Ölausrüsters National Oilwell-Varco aus dem Jahr 2014, nachdem dieser 2012 sein eigenes Distributionsgeschäft mit zwei größeren Zukäufen verstärkt hatte. Das besondere ist, dass bei diesem Spin-off ein großer Teil des (erwiesenermaßen sehr erfolgreichen) Führungsteams von NOV mit zu NOW wechselte. Man kann das als Aktionär als einen sehr großen Vertrauensvorschuss sehen, wenn das Top-Management statt bei der ungleich größeren Mutterfirma zum kleineren Ableger wechselt wo doch die meisten Manager nach Anerkennung und mehr Macht streben. Eine plausible Erklärung ist, dass NOV vor allem durch Übernahmen so groß geworden ist, und die Manager in NOW wegen der geringen Größe und dem zugleich sehr zersplitterten Markt viel eher die Chance gesehen haben ähnliche Erfolgezu wiederholen, indem man mit klugen Übernahmen von vielen kleinen Konkurrenten zur Großmacht in seinem Bereich aufsteigt (in dem Fall im wesentlichen die amerikanische Inlandsproduktion von Öl während NOV stärker auf Offshore fokussiert ist).

Geschäftsmodell

Das Geschäftsmodell von DistributionNOW ist an sich sehr einfach: sie sind ein Großhändler für allerlei Produkte die die Ölindustrie zum Bohren, Fördern und Transportieren des Öls braucht. Insbesondere also Ölpumpen, Pipeline-Teile, Ventile und Dichtungen, spezielles Werkzeug etc, insgesamt 300000 Produkte von fast 20000 Anbieterfirmen! Ich stelle mir das vor wie einen überdimensionerten Baumarkt, wo sich ölverschmierte Texaner statt mit Duschwänden und Teichfolie mit Ölpumpen und Ventilen eindecken. Ist wahrscheinlich in der Realität einfach ein langweiliges Industrielager wo den ganzen Tag LKW rein- und rausfahren…

Dazu kommen Serviceleistungen, in denen Ölfirmen ihre gesamte Nachschubversorgung und das Materialmanagement in die Hände von NOW geben können oder Servicemitarbeiter nicht nur ausrüstung liefern sondern auch installieren/warten.

Zumindest auf den ersten Blick finde ich das Geschäftsmodell nicht besonders sexy. Eigentlich eher unattraktiv. Händler haben in der Regel recht dünne Umsatzmargen gerade wenn sie keine exklusiven Produkte (Markenkleidung) anbieten. Die Fixkosten für Personal, Logistik und Verkaufsstätten sind mehr oder weniger konstant, man muss also zeüber hohen Umsatz und schnellen Warenumschlag Geld machen. Der Preis ist eines der wichtigsten Unterscheidungsmerkmale im Handel wenn mehrere Händler die gleiche Ware anbieten, deshalb ist die Gefahr von ruinösen Preiskämpfen hoch: wenn einer die Preise senkt und damit mehr Kunden anzieht, macht er höhere Gewinne. Sobald die anderen ebenfalls ihre Preise senken sitzen alle auf Verlusten. Serviceleistungen sind meistens nicht viel besser, denn es kommt dort vor alle auf die Mitarbeiter und ihr Können an – und wenn dieses sehr hoch ist können die Mitarbeiter sich genauso gut selbständig machen.

Die Markteintrittsbarrieren sind gering, es ist nicht besonders schwer für einen kapitalkräftigen Einsteiger sich mit Kampfpreisen schnell ein gutes Stück vom Markt zu holen denke ich. Zwar arbeiten die Firmen an Projekten wie der Integration in die ERP-Systeme der Kunden, wodurch die Wechselkosten erheblich erhöht würden, aber auch dann glaube ich nicht dass sich hier allzuschnell Traumrenditen erwirtschaften lassen.

Besonders schwerwiegend sind in der Ölindustrie die ausgeprägten Zyklen. Der Großhändler muss seine Infrastruktur mit den hohen Fixkosten über den gesamten Zyklus aufrechterhalten und hat damit im Durchschnitt schlechtere Auslastung als ein nicht zyklischer Händler. Schlimmer noch ist die Lagerhaltung: Sind zu Beginn eines Abschwungs zu viele Waren im Lager, lassen die sich im Abschwung kaum noch verkaufen und eine Abschreibung kann drohen. Hat man wenn der Aufschwung beginnt zu wenig auf Lager riskiert man hingegen Marktanteilsverluste, lange Bestellfristen, entgangene Geschäfte. Auf der anderen Seite bietet das einem guten Management natürlich auch die Möglichkeit die Konkurrenz ein Stück weit abzuhängen wenn es gut gemacht wird.

Wettbewerbsvorteile kann man sich im Handel eigentlich nur über Kostenvorteile oder überragenden Service (z.B. schnelle Lieferungen) sichern. Wenn ich die Gewinne von DistributionNOW mit den Wettbewerbern vergleiche erkenne ich aber keine wesentlich erhöhte Profitabilität auf den ersten Blick. Zugegeben sind die letzten Jahre wegen der Rezession der US-Ölindustrie und gleichzeitig erfolgten Übernahmen auch schwierig zu vergleichen. Der größte Konkurrent ist MRC Global mit einem deutlich höheren Umsatz (gerade in den USA) , insgesamt ist der Markt aber ziemlich zersplittert. Gegenüber den kleinen Wettbewerbern (von denen etliche in der Krise aufgegeben haben) haben die Großen natürlich gewisse Skalenvorteile und können wegen ihrer Diversifizierung auch besser Krisen überleben. Insgesamt dürfte der Marktanteil der großen Player wie MRC und NOW in der Krise gestiegen sein (auch ohne Zukäufe). Der Wettbewerb wird dadurch aber kein Stück schwächer, er konzentriert sich nur stärker.

Marktentwicklung

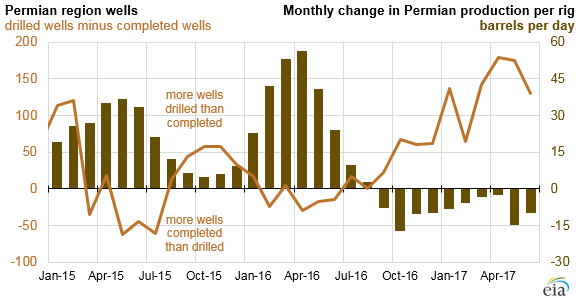

Ein Grund um gerade jetzt in diese Industrie zu investieren ist die aktuelle Marktlage. Die Anzahl aktiver Rigs (Bohrtürme/Förderstätten) für Öl und Gas wird von Baker-Hughes regelmäßig und aktuell veröffentlicht und ist ein guter und schneller Indikator für die Geschäftsaktivität gerade der Ölausrüster und der Ausrüstungshändler wie DistributionNOW. Gerade in den USA als Heimatmarkt von DistributionNOW ist die Anzahl der aktiven Bohrungen seit letztem Jahr um mehr als 25% gestiegen, und auch der Februar zeigt gegenüber dem Januar erhebliche Steigerungen an. Die großen Umsätze für NOW kommen dabei noch nicht einmal wenn die Bohrung in Betrieb geht, sondern zu großen Teilen eben durch laufende Wartung, Verschleiß, Pipelineanschlüsse etc. und damit ein wenig verzögert. Gerade die Bohrungen in Amerika sind in großem Maß vom Ölpreis abhängig. In den USA sind im Zuge der gefallenen Ölpreise die Rigs von knapp 2000 auf unter 500 gefallen um sich auf aktuell knapp 1000 wieder zu erholen. Da viele Produzenten ihre Investitionen massiv zurückgefahren haben und gerade die US-Frackingindustrie am schnellsten ihre Produktion wieder steigern kann ist ein weiterer Anstieg höchst wahrscheinlich.

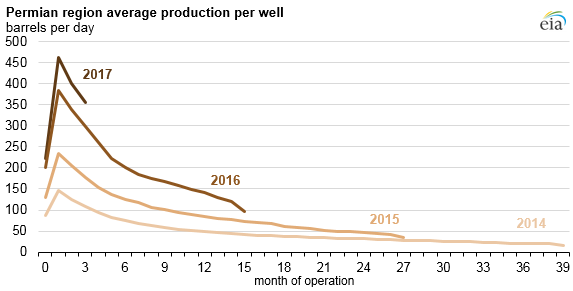

In den letzten Jahren hat sich allerdings auch die Menge des pro Rig geförderten Öls durch den technologischen Fortschritt und Effizienzsteigerungen im Zuge des niedrigen Ölpreise erheblich vergrößert. So wird aktuell in den USA mit der Hälfte der Rigs sogar mehr Öl gefördert als 2014!

Dieser Fortschritt hat natürlich auch auf die Zulieferer einen Einfluss: Wenn man mit weniger Aufwand (sprich billiger) fördern kann, dann verdienen Hersteller und Händler die Material und Werkzeug liefern auch weniger. Es wird sich erst zeigen müssen wie weit der Materialeinsatz beim Fracking und Horizontalbohren nachhaltig verringert werden kann. Ebenso kann man nämlich davon ausgehen, dass in der Krisenzeit der letzten Jahre sich die Förderung auf die ergiebigsten Ölquellen konzentriert hat, die aber auch bald wieder zur Neige gehen. Bei höheren Preisen werden dann wieder weniger ergiebige Quellen lukrativ, die in der Folge dann wieder höhere Umsätze für die Zulieferer erzielen – sei es durch das Bohren und Fracken an sich, sei es durch den Transport oder durch Dienstleistungen. Falls die Fördereffizienz in den USA weiter zunimmt, könnte die Durststrecke für NOW und ähnliche Firmen noch etwas anhalten. Dennoch sehe ich langfristig eine sehr hohe Wahrscheinlichkeit von steigenden Ölpreisen (selbst wenn sich Elektroautos politisch getrieben weiter verbreiten werden) und steigenden Umsätzen der US-Ölindustrie.

Die Kostenbasis für DistributionNOW sind vor allem Fixkosten, weshalb der Gewinn extrem stark vom Umsatz abhängig ist. Aktuell braucht NOW etwa 3 Mrd Dollar Umsatz um an der Gewinnschwelle zu sein, und genau auf diesem Niveau liegt die Firma aktuell. Als die Anzahl der Rigs 2014 auf dem Rekord lag, wurden über 4 Mrd. Dollar Umsatz erzielt. Bei einer stets um die 20% pendelnden Bruttomarge blieben bei einem Umsatz von 3.5 Mrd Dollar 100 Mio als Vorsteuergewin hängen, bei 4 Mrd sogar 200 Mio Dollar. Angesichts der meiner Meinung nach zwangsläufig aufholenden Umsätze und der Bewertung von aktuell ca 1 Mrd Dollar wäre das ein Kurs-Gewin-Verhältnis von 10 (bei 3.6 Mrd Umsatz). Da die Anzahl der Rigs bereits doppelt so hoch war wie aktuell und Ölkonzerne ihre Investitionen wieder erhöhen halte ich das für gar nicht unwahrscheinlich.

Ein Risiko bleibt weiterhin aber die politische Situation um die Ölpreise. Sollten Iran und Saudi-Arabien zum Beispiel ohne Rücksicht auf Verluste ihre Fördermengen erhöhen kann es locker wieder einen neuen Einbruch der US-Ölindustrie geben. Realistisch ist aber eher, dass alle Förderländer ihr Interesse an guten Preisen haben und daher die Erholung weiter voranschreitet.

Zahlen

Ich muss zugeben, dass ich noch nie in ein Unternehmen mit derart schlechter Entwicklung der Finanz- und Umsatzzahlen investiert habe, mit Ausnahme von Balda (die aber komplett durch Bargeld gedeckt war und kaum noch operative Geschäfte hatte). Die Umsätze sind drastisch eingebrochen und haben heftige Verluste nach sich gezogen. Allerdings bin ich wie oben geschildert der festen Überzeugung, dass dieses Tief nun allmählich vorbei sein sollte und die Ölinvestitionen wieder anziehen werden. Hier die Zahlen wie sie bei Morningstar zu finden sind:

USD in millions except per share data. | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|

Revenue | 3414 | 4296 | 4105 | 3010 | 2107 | 2648 |

Cost of revenue | 3118 | 3499 | 3711 | 2508 | 1762 | 2147 |

Gross profit | 296 | 797 | 394 | 502 | 345 | 101 |

Income before taxes | 165 | 222 | 178 | -518 | -230 | -52 |

Net income available to common shareholders | 108 | 147 | 116 | -502 | -234 | -52 |

Diluted EPS | 1.00 | 1.37 | 1.06 | -4.68 | -2.18 | -0.48 |

Cash and cash equivalents | 101 | 195 | 90 | 106 | 98 | |

Inventories | 850 | 949 | 693 | 483 | 590 | |

Goodwill | 333 | 346 | 205 | 311 | 328 | |

Total liabilities | 381 | 630 | 429 | 420 | 564 | |

Total stockholders' equity | 1802 | 1966 | 1403 | 1183 | 1185 | |

Total liabilities and stockholders' equity | 2183 | 2596 | 1832 | 1603 | 1749 |

Ein ordentlicher Teil der Verluste wurde durch Abschreibungen auf Goodwill aus Akquisitionen gemacht. Der aktuelle Kurs liegt unterhalb des Buchwertes, allerdings ist noch lange nicht der gesamte Goodwill abgeschrieben. Der materielle Buchwert, im wesentlichen aus Inventar bestehend, ist weiterhin weit unterhalb des Kurses.

Übernahmepolitik

Wie bereits erwähnt ist eine Besonderheit des NOW-Spinoffs die Tatsache, dass ein großer Teil der sehr erfolgreichen Führungsmannschaft von National Oilwell Varco nicht bei der größeren Mutter blieb, sondern zu NOW wechselte. NOV wiederum gilt als eine Firma die mit extrem erfolgreichen und wertschaffenden Übernahmen den Börsenwert in überragendem Tempo gesteigert hat. Auch NOW hat explizit einen Fokus auf Übernahmen und möchte anorganisch wachsen. Leider ist der extreme Abschwung der Ölindustrie ein schlechter Zeitpunkt um die Qualität der Übernahmen sinnvoll zu beurteilen. Bei NOV allerdings haben die Übernahmen durchaus Mehrwert geschaffen. Interessant ist auch, was NOW zur Übernahmestrategie selbst schreibt (und wohl eher für potenzielle Verkäufervon Unternehmen als für die Investoren):

- Nicht der Ausbau der Marktanteile im heimischen Distributionsgeschäft steht im Fokus, sondern Erweiterung der Produktpalette und der internationalen Präsenz. Offenbar meint das Management, dass in den USA die Marktabdeckung gut genug ist.

- Durch die Strategie könnte NOW in der Zukunft verstärkt vom Händler zum Hersteller von Ölausrüstung oder Anbieter komplexer Dienstleistungen wandeln, denn sie wollen verstärkt hoherwertige Produkte und Dienstleistungen anbieten.

- Die Präsenz im Downstream (Ölverarbeitung) und im Industriegeschäft soll gestärkt werden – das würde die Zyklizität der Aktie verringern.

- Es wird zusätzlich zu den (eigentlich selbstverständlichen) Forderungen an strategische Sinnhaftigkeit und finanzielle Stärke auf kulturelle Ähnlichkeit viel Wert gelegt.

- Wenn die Zitate von Managern übernommener Unternehmen die Wahrheit darstellen und nicht übermäßig geschönt sind, dann verläuft die Integration auch für die übernommenen Unternehmen zufriedenstellend – langfristig ein wichtiger Faktor.

Die Aussage zu Übernahmen machen alle Sinn und klingen gut. Was Kapitalallokation bei Übernahmen angeht ist dieses Management definitiv nicht Ahnungslos. Wenn die Ausführung ähnlich gut ist wie bei NOW zuvor, dann sollte das erwirtschaftete Kapital auch langfristig gut verzinst werden.

Bewertung

Zur Bewertung könnte man sagen, man nimmt die geschätzten Gewinne in den nächsten Jahren. Ich schätze, dass in normalen bis guten Jahren durchaus 1-2 Dollar pro Aktie der Normalfall sein sollte. Ich will hier aber einen Vergleich zum wichtigsten Wettbewerber MRC Global aufstellen:

| Werte in Mio Dollar | DistributionNOW | MRC Global |

| Marktwert | 1140 | 1660 |

| Umsatz 2017 | 2648 | 3646 |

| Buchwert | 1183 | 759 |

| materieller Buchwert | 664 | – 95 |

| Bilanzsumme | 1749 | 2340 |

| Netto-Finanzschulden | 64 | 478 (+355 Wandelanleihe) = 833 |

| Umsatzveränderung 2013->2017 | – 40% | – 30% |

| Gewinn 2017 | – 52 | + 26 |

Wie man sieht ist NOW gegenüber MRC ein Stück günstiger bewertet, was man in den meisten Fällen von der Nummer zwei auf dem Markt auch erwarten würde. Betrachtet man aber die Nettoverschuldung der beiden Unternehmen halte ich den Abstand für wesentlich zu groß. Während NOW zum Buchwert gehandelt wird, erreicht MRC Global trotz der schlechten Ergebnisse der letzten Zeit ein Kurs-Buchwert-Verhältnis von 2,2 inklusive einer Menge immaterieller Werte. Dem Geschäft prinzipiell traut der Markt also offenbar deutlich zweistellige Eigenkapitalrenditen zu, sonst würde diese Bewertung keinen Sinn machen. Wobei wir ja wissen dass die Börsenbewertungen häufig keinen Sinn machen…

Ich sehe aufgrund der wesentlich besseren finanziellen Situation und den daher wesentlich größeren Chancen auf Geschäftsausweitung durch Zukäufe NOW auch im Vergleich zu MRC Global als unterbewertet an. Dass das Management gute Erfahrungen mit Firmenübernahmen vorweisen kann ist ein zusätzlicher Pluspunkt. Die zunehmenden Investitionen in US-Ölbohrungen sollten ihr übriges tun um dieses Jahr den Turnaround nachhaltig schaffen zu können. Ein genaues Kursziel kann ich hier nicht benennen, aber ich denke dass dieses mittelfristig bei 15 bis 20 Dollar (mindestestens) liegen sollte.

Was mir nicht gefällt

Man sollte ja nicht sofort glauben was die IR-Abteilung und das Management von ihrem Unternehmen behaupten, die immerhin an einem möglichst positiven Bild interessiert sind. Daher schaue ich mir meist die Bewertungen von Unternehmen auf Jobportalen wie Indeed oder Glassdoor an. Diese sind in diesem Fall äußerst kritisch und werfen kein besonders gutes Bild auf die Firmenkultur. Ein Teil mag daran liegen, dass gekündigte Arbeitnehmer gerne mal auf solchen Portalen Luft machen und der Druck in der Branche in den letzten Jahren ziemlich groß gewesen sein dürfte. Folgendes wird unter anderem kritisiert:

- Etliche Beschwerden darüber, dass das obere Management sich nicht wirklich für die Arbeiter “unten” interessiert, sondern nur für die eigenen Belange oder wenn Mitarbeiter etwas falsch machen. Das Management sei sehr weit weg von den Mitarbeitern.

- Einige Leute klagen, es gäbe kein Training zu Beginn, sondern man müsste sich alles selbst beibringen. [diesen Punkt finde ich ÄUSSERST bedenklich ehrlich gesagt – eine große Firma sollte gerade im Servicebereich professionelle Standards sicherstellen]

- Die Arbeit ist hart, es werden viele Überstunden verlangt aber scheinbar leicht unterdurchschnittlich gezahlt.

- Es sei schwer in der Firma aufzusteigen [sehr häufiger Kommentar] und wenn, dann würde nicht nach Leistung befördert, sondern eher nach Vetternwirtschaft

- Es scheint als sei vieles sehr stark von den lokalen Branch-Managern abhängig, und vielerorts ist wohl eine hohe Fluktuation.

Es macht mir den Eindruck, dass die Konzernleitung mehr über die richtigen Zahlen lenkt und den lokalen Managern Druck macht diese zu erreichen, aber nicht auf andere Weise eine gute Firmenkultur und Mitarbeiterbindung fördert. Das ist bedenklich, denn letztlich arbeiten ja Menschen für ein Unternehmen, und diese tun das um so lieber je mehr Wertschätzung sie erfahren. Im letzten Conference Call wurde wohl auch angesprochen dass es in Texas Verzögerungen wegen Personalmangel gibt – den lindert man meiner Meinung nach am besten indem man auch ein gutes Umfeld schafft. Auch eine vernünftige Einarbeitung würde ich eigentlich von einer Firma dieser Größe erwarten.

Am Ende allerdings funktioniert die Firma schon länger auf diese Weise und die Kritiken an MRC fallen vor allem nicht wesentlich besser aus. Es ist für mich daher kein KO-Kriterium.

Fazit

Nach dem tiefen Einbruch der Ölpreise und den zeitweise fast zum Erliegen gekommenen Investitionen in Ölbohrungen geht es inzwischen wieder deutlich aufwärts für die amerikanische Ölindustrie. Die Aktienkurse einiger Firmen sind allerdings auf niedrigstem Niveau und zeigen diese Erholung nicht an. Ich bin allerdings sehr vorsichtig darin direkt in Ölförderer zu investieren (auch wenn ich es bei einem sehr überzeugenden Fall tun würde) – das Risiko aus der schnellen technologischen Entwicklung und der höchst politischen Beeinflussung der Preise durch die Politik ist mir nicht geheuer. Dass die Investitionen aber wieder anziehen halte ich dagegen fast für sicher, und deshalb sind die Gewinne für Zulieferer der Ölindustrie für mich planbarer. Ich glaube dass NOW hier eine Gelegenheit bietet ohne große Kenntnisse der technischen Entwicklung in Einzelheiten in eine Erholung der Olindustrie zu investieren. NOW hat eine gute Position (starke Nummer 2 auf einem zersplitterten Markt), ein Management mit Erfahrung im Wachstum durch Firmenübernahmen und wird aktuell leicht unter Buchwert bewertet. Da die Firma inzwischen in einem wieder stark wachsenden Markt in die Gewinnzone zurückkehrt halte ich die Zeit für eine antizyklische Investition für sinnvoll. Ich habe mir daher eine kleine Position zu umgerechnet 9 € zugelegt und warte gespannt auf die nächsten Quartale.

Ich muss dabei zugeben keine Expertise im Ölbereich zu haben und mich hiermit auf eine Sache einlasse mit der ich wenig Erfahrung habe. Bisher waren meine Investitionen prozyklisch, ich habe in günstig bewertete Unternehmen mit ordentlichen Gewinnen gesetzt oder mich auf materielle Werte in der Bilanz verlassen. Allerdings sind in dem Fall von NOW noch einige andere langfristig ausgerichtete Investoren positiv gestimmt, auf deren Meinung ich hier verweisen will und deren Meinung zu lesen ich empfehle:

TGV Partners Funds Jahresbericht (PDF)

SeekingAlpha – Artikel: hier und hier

Außerdem hat WertartCapital die Branche für sich entdeckt und hier interessante Werte wie Pason und Geospace gefunden.