Gute Gelegenheiten sind selten geworden – aber das heißt ja nicht, dass es keine gibt. Eine meiner Meinung nach besonders sympathische ist die IVU. Besonders sympathisch, da die Firma auch aus Berlin kommt und in einem Bereich tätig ist, der mir recht nahe liegt. Ich selber habe einen Hiwi-Job in der Softwareentwicklung, und als Mathematiker käme wenn ich fertig bin die IVU auch als Arbeitgeber in Frage. Dadurch bin ich auf die Firma aufmerksam geworden, und nun interessierte mich natürlich auch die Kapitalanlageseite – nachdem der erste Eindruck mir gut gefiel gibt es jetzt auch einen Beitrag.

Die IVU Traffic Technologies AG, kurz IVU, ist ein Berliner Anbieter von Spezialsoftware für Verkehrsunternehmen. Es wurde 1976 gegründet, hat den Sitz in Berlin (yeah!) und inzwischen auch etliche andere Standorte für den Vertrieb weltweit.

Geschäftsmodell

Die IVU bietet im wesentlichen Software zur Verwaltung, Planung und Optimierung des Verkehrs und der Kunden an, d.h. eine Spezialsoftware die auf den einzelnen Kunden angepasst wird. Die wesentlichen Teile der Software sind natürlich schon lange programmiert und einsatzfähig, aber letztendlich hat jede Firma andere Anforderungen, andere Daten und Herangehensweisen, und sicher muss auch manchmal das eine oder andere extra neu entwickelt werden. Da die Ersparnis, die eine solche Software einem Betrieb bringt aber enorm groß ist, lohnt es sich trotzdem hohe Summen dafür auszugeben – die dann der IVU gute Gewinne bringen. Laut IVU sind die Softwareprodukte bei über 500 Kunden weltweit im Einsatz, der Schwerpunkt liegt aber klar auf Deutschland (über 50% des Umsatzes) und Europa, weniger als 2% des Umsatzes wurden außerhalb Europas erzielt. Die Tendenz geht aber klar in Richtung stärkerer Internationalisierung, vor 10 Jahren waren noch 80% der Umsätze im Inland erzielt worden.

Die Kunden sind hauptsächlich nach wie vor öffentliche Verkehrsbetriebe. Das hat den Vorteil, dass diese wegen der staatlichen Unterstützung in der Regel auch zahlen können und man kein nennenswertes Insolvenzrisiko hat. Der Nachteil allerdings ist, dass es bei öffentlichen Ausschreibungen oftmals wenig bringt wenn man den Ruf hat, gute Qualität zu leisten. Der Preis muss stimmen, und noch vor 10 Jahren stand im Geschäftsbericht die Klage, dass dabei manche Konkurrenten sehr aggressive Kampfpreise böten (um ihre Personalauslastung zu erhöhen), bei denen man nicht mithalten kann. Folglich schrieb man in den ersten Jahren nach dem Börsengang auch Verluste. Inzwischen gehe ich davon aus, dass diese Probleme weitgehend gelöst sind.

Wettbewerbsvorteil/Burggraben

Also zu der Frage, ob und wenn ja wie die IVU inzwischen gegen Konkurrenz besser geschützt ist. Der Schlüssel dazu ist meiner Meinung nach ganz klar die Erfahrung und der Rückgriff auf bereits lange programmierte standardisierte Software, die man nur noch auf den Kunden anpassen muss. Eine solche Spezialsoftware komplett neu zu entwerfen und zu implementieren ist äußerst aufwendig und teuer, was jedem neuen Wettbewerber bedeutsame Nachteile in den Weg stellt. Zudem müssen diejenigen, die die Software an den einzelnen Kunden anpassen und erweitern eine möglichst gute Kenntnis der vorhandenen Software besitzen, was eine gewisse Zeit braucht. IVU berichtet selber, dass durch die inzwischen gute Standardisierung sich Projektlaufzeiten deutlich verkürzen. Kürzere Laufzeiten eines sonst gleich bezahlten Projektes bringen aber geringere Kosten und damit höhere Gewinne mit sich. Dazu ist es natürlich trotzdem wichtig nicht die neuesten Trends zu verschlafen. Das sind bei IVU z.B. Apps, mit denen man die Daten überall dynamisch abfragen kann, oder z.B. auch Ticketlösungen mit denen der Kunde die für ihn günstigste Tarifkombination findet. Durch den engen Kontakt und das ausarbeiten von Kundenspezifischen Lösungen gehe ich davon aus, dass alle relevanten Bedürfnisse direkt an die IVU herangetragen werden, so dass diese schnell mit passenden Lösungen reagieren kann. Auch Initiativen wie aktuell eine einheitliche Schnittstelle für Live-Datenaustausch (z.B. als Fahrgastinfo auf Handys) sehe ich in dem Punkt äußerst positiv.

Potentiale: Durch die Ähnlichkeit vieler Abläufe im Personenverkehr und der sonstigen Logistik bieten sich natürlich Chancen, auch stärker in den Bereich der Logistik zu expandieren. Bisher ist dieser Bereich noch in einer Nebenrolle, wenn man die Standardisierungsvorteile aus dem Personenverkehr hier übertragen kann, gelten hier aber die gleichen Vorteile. Zudem bietet sich das Potential für einen noch stärkeren Internationalen Vertrieb, denn abgesehen von Übersetzungsleistungen kann man die eigentliche Software auch anderswo benutzen.

Natürlich gilt gleiches auch für Wettbewerber die bereits die jeweiligen Märkte mit ihrer speziellen Software bedienen oder zumindest Überschneidungen aufweisen. Ein Beispiel könnte die INIT INNOVATION IN TRAFFIC SYSTEMS AG darstellen. Diese sieht von den Zahlen her ebenfalls sehr stark aus, hat ein eher hardwarelastiges Angebot, bedient aber ebenfalls vor allem den öffentlichen Verkehr mit ihren Lösungen – auch wenn die Märkte nicht gleich sind könnte von da also Konkurrenz erwachsen. Sollten diese etablierten Firmen mit einem guten Produkt der IVU Konkurrenz machen wollen, so kann es durchaus zu einem Preiskampf kommen. Des weiteren ist natürlich das Risiko gegeben, dass irgendwann eine Marktsättigung eintritt, in deren Folge die Umsätze sinken. Zumindest mittelfristig sehe ich beides nicht als besonders wahrscheinlich an, beziehungsweise denke ich dass IVU sich auch da in einer guten Situation befindet.

Zahlen

Das entscheidende Kriterium, an dem man Investitionen messen kann sind natürlich die Zahlen. Also wie immer hier eine schöne Tabelle:

Jahr | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 | 2007 | 2006 | 2005 | 2004 | 2003 | 2002 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Umsatz | 46,3 | 44,4 | 39,9 | 39,1 | 37,3 | 33,8 | 31,4 | 30,1 | 31,2 | 26,8 | 29,9 | 35,6 |

Jahresüberschuss | 3,8 | 3,6 | 2,4 | 2,4 | 1,8 | 1,3 | 1,9 | 1,4 | 2,2 | -8,7 | -7,4 | -3,4 |

Bilanzielles Eigenkapital | 32,6 | 29,6 | 25,9 | 23,6 | 21,2 | 19,4 | 18,2 | 16,2 | 14,8 | 11,1 | 19,8 | 26,6 |

Verbindlichkeiten | 26,3 | 20 | 16,7 | 17,1 | 17,9 | 18,7 | 16,2 | 16,9 | 16,4 | 20,3 | 22,2 | 27,3 |

Bilanzsumme | 59 | 49,6 | 42,7 | 40,6 | 39,2 | 38,1 | 34,4 | 33,1 | 31,2 | 31,4 | 42 | 54,2 |

Umsatzrendite | 8,21% | 8,11% | 6,02% | 6,14% | 4,83% | 3,85% | 6,05% | 4,65% | 7,05% | -32,46% | -24,75% | -9,55% |

EK-Rendite | 11,66% | 12,16% | 9,27% | 10,17% | 8,49% | 6,70% | 10,44% | 8,64% | 14,86% | -78,38% | -37,37% | -12,78% |

Umsatz/Mitarbeiter | 116,62 | 121,64 | 115,65 | 117,77 | 116,56 | 109,39 | 107,90 | 105,24 | 111,83 | 91,78 | 113,26 | 105,64 |

UV(inkl.Cash)-Verbindlichkeiten | 16,2 | 14,9 | 10,8 | 9,1 | 7,2 | 4,9 | 4 | 1,5 | -0,8 | -6,4 | -5,2 | -3,4 |

Man kann gut erkennen, dass das Unternehmen durchaus am Anfang herbe Verluste hinnehmen musste. Wie ich oben schon geschrieben habe, wurde das unter anderem auf hohen Preisdruck geschoben, zudem war damals fast der komplette Umsatz in Deutschland angefallen, das ja bekanntlich als der kranke Mann Europas bezeichnet wurde. Es wurden dann Kosten gekürzt, restrukturiert und entlassen und schließlich kam man wieder in die Gewinnzone. Sehr erfreulich finde ich die Verbindlichkeiten. Da natürlich beim Geschäftsbetrieb Verbindlichkeiten aus Lieferungen und Leistungen anfallen, sind diese zwar wieder gestiegen – aber die reinen Finanzverbindlichkeiten (hier aus Übersichtsgründen ausgeblendet) betragen seit 2010 Null. Das Unternehmen ist also komplett Schuldenfrei, was die eigentlichen Finanzschulden angeht. Es besteht eine Kreditlinie, diese ist aber ungenutzt, schließlich liegen ja 10 Mio auf dem Konto.

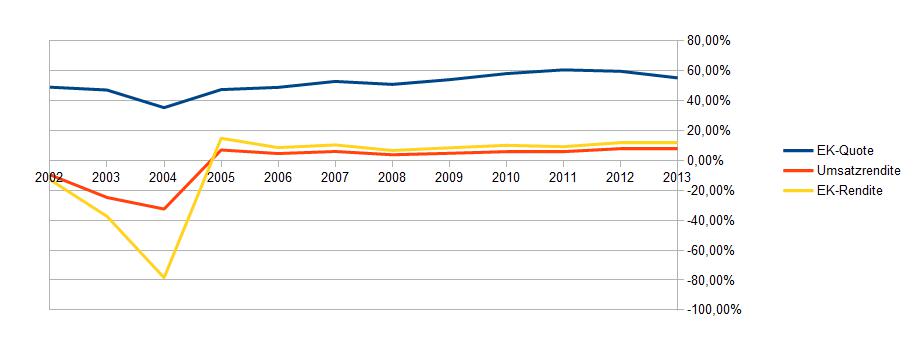

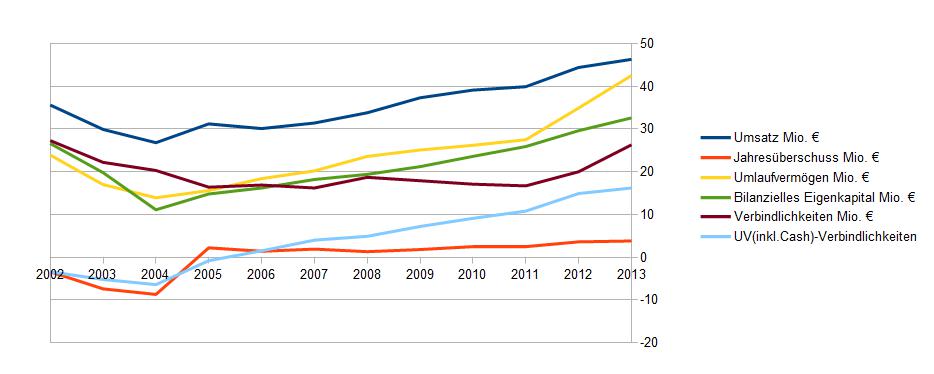

Deshalb habe ich auch mir die Zeile Umlaufvermögen inkl. Cash -Verbindlichkeiten gebildet, die einen Eindruck über die finanzielle Position vermittelt. Insbesondere die letzten beiden Jahre war der Cashflow äußerst stark, so dass sich freie Liquidität angesammelt hat. Ich kann mir gut vorstellen, dass somit in der nächsten Zeit über Dividenden nachgedacht wird, zumal der bislang in den Büchern stehende Bilanzverlust mittels der Kapitalrücklagen in einen Bilanzgewinn verwandelt wurde. Alternativ würde das Geld eine stärkere Expansion, eventuell über einen Zukauf, oder aber einen Aktienrückkauf erlauben. In jedem Fall ist es als Aktionär ausgesprochen positiv, wenn statt Schulden Cash vorhanden ist. In der Regel führen Cashbestände denn auch zu deutlich höheren KGVs, was hier zu Potential führen sollte. Wer es lieber grafisch mag, hier eine Veranschaulichung von Kennzahlen:

Wie man erkennen kann, sind die Renditen seit den Restrukturierungsjahren relativ gleichmäßig geblieben, in letzter Zeit sogar gestiegen. Insbesondere hat die Finanzkrise kaum Spuren hinterlassen, was für geringe Konjunkturabhängigkeit und für bessere Planbarkeit als Investor sorgt. Die Eigenkapitalquote ist ebenfalls insgesamt gestiegen, der leichte Rückgang in 2013 beruht auf der Ausweitung der Bilanz. Besser zu erkennen ist das, gemeinsam mit dem oben besprochenen Abbau der Schulden und Aufbau von Liquidität in folgender Grafik:

Ab dem Jahr 2005 sieht die Entwicklung äußerst positiv aus, nur der stärkere Anstieg von Umlaufvermögen und Verbindlichkeiten wundert mich ein wenig. Im Geschäftsbericht wird der Cashflow auf den hohen Anzahlungsgrad zurückgeführt, mehr konnte ich nicht erkennen. Im ersten Quartal wurden inzwischen durch einen Abbau der Forderungen die liquiden Mittel auf 15 Millionen Euro erhöht. 🙂

Bilanz

Ich habe mit den Zahlen ja schon der Bilanz vorgegriffen, befasse mich aber mit der aktuellen Bilanz nochmal genauer. Die Werte stammen aus der Bilanz des ersten Quartals 2014

Aktiva:

| Liquide Mittel | 15.993 |

| Forderungen aus Lieferungen und Leistungen | 10.413 |

| Kurzfristige Forderungen aus Fertigungsaufträgen | 8.391 |

| Vorräte | 2.760 |

| Sonstige kurzfristige Vermögenswerte | 4.311 |

| Sachanlagevermögen | 1.361 |

| Immaterielle Vermögenswerte | 11.582 |

| Langfristige Forderungen aus Lieferungen und Leistungen | 1.750 |

| Latente Steuern | 2.200 |

| Summe | 58.995 |

Passiva:

| Verbindlichkeiten aus Lieferungen und Leistungen | 1.607 |

| Verpflichtungen aus Fertigungsaufträgen | 9.798 |

| Rückstellungen | 1.099 |

| Steuerrückstellungen | 1.259 |

| Sonstige kurzfristige Verbindlichkeiten | 9.030 |

| Pensionsrückstellungen | 3.897 |

| Übrige | 292 |

| Gezeichnetes Kapital | 17.719 |

| Kapitalrücklage | 3.696 |

| Gewinnrücklage | -450 |

| Bilanzgewinn | 10.765 |

Ich sehe diese Bilanz äußerst positiv. Zunächst einmal der Bestand von über ein viertel der Aktiva aus liquiden Mitteln, auf der anderen Seite die komplett fehlenden Finanzschulden. Bestimmte Rückstellungen und Verbindlichkeiten aus dem Geschäftsbetrieb sind ja normal, insofern ist der einzige Punkt, dass mir die 11,6 Mio € an immateriellen Gütern nach wie vor nicht so richtig gefallen. Der größte Teil davon ist Firmenwert/Goodwill, Sachanlagen und Software steht kaum noch in den Büchern. Selbst eine Abschreibung der Firmenwerte hätte aber keine existenziell bedrohlichen Auswirkungen denke ich, da der Bilanzgewinn immer noch auf 0 kommen würde.

Die Bilanz gefällt mir also sehr gut, ich sehe ein finanziell sehr solides Unternehmen, das es sich gut leisten könnte seinen Aktionären einen Teil auszuschütten. Falls etwas unvorhergesehenes passieren sollte, hat man genug Reserven das zu überstehen.

Sonstiges

Mir ist aufgefallen, dass der Personalbestand deutlich erhöht wird. Dagegen ist bei den steigenden Umsätzen prinzipiell nichts einzuwenden, allerdings besteht die Gefahr hier zu schnell Personal aufzubauen, dass am Ende Geld kostet ohne vergleichbaren Mehrwert zu bringen. Im ersten Quartal, das in der Regel schwach ist, ist das Ergebnis auch zurückgegangen. Ich weiß nicht ob und wie die Einstellungen strategisch gesehen werden, ich hoffe sie dienen tatsächlich einer produktiven Expansion und Umsatzausweitung.

Die Unternehmensleitung liegt bei Leuten, die allesamt schon seit langer Zeit bei IVU sind und die Produkte und Technik lange kennen. Das spricht für Kontinuität und dafür, dass das Unternehmen in der Lage ist, selbst gute Führungskräfte hervorzubringen und zu halten. Andererseits könnte es auch bedeuten, dass nicht die modernsten Managementmethoden angewandt werden und hier Verbesserungspotential bestünde. Eine Google-Suche nach dem Vorstandsvorsitzenden bringt auch keinerlei Informationen zu Tage, die man nicht auch auf der IVU-Homepage gefunden hätte.

Fazit

Ich finde, vom Unternehmen her, nichts negatives zu IVU zu sagen und bin optimistisch, dass der Geschäftserfolg anhält und sogar noch weiter ausgebaut werden kann, dazu vermutlich bald auch Dividenden gezahlt werden könnten. Mit wie viel würde ich die IVU nun bewerten, ist sie tatsächlich günstig zu haben?

Das Ergebnis betrug im Jahr 2013 ja 3,8 Mio € , oder 21 cent pro Aktie. Da das Unternehmen stetiges Wachstum zeigt und auch für die Zukunft plant (sonst würde man ja nicht neu einstellen), erwarte ich dass mit hoher Sicherheit auch in den nächsten Jahren mindestens 3,5 bis 4 Mio im Jahr verdient werden. Auch die Finanzkrise hat im Geschäft keine nennenswerten Spuren hinterlassen, so dass ich mir um die Konjunktur keine Sorgen mache. Darüber hinaus bietet die bereits vorhandene Software einen Wettbewerbsvorteil/Markteintrittsbarriere gegenüber neuen Wettbewerbern. Insofern finde ich ein KGV von 14 durchaus angemessen. Bei 3,5 Mio Gewinn ergäbe das eine Bewertung von 49 Mio€, bei 4 entsprechend 56 Mio€. Ich würde dazu außerdem noch für die gute Finanzsituation 10 Mio pauschal draufschlagen, da man als Aktionär ja ein Stück Cash mitkauft. Ich würde also bei relativ geringem Risiko (die Annahmen sind nicht allzu gewagt) auf eine Bewertung von um die 60 Mio kommen. Da die Marktkapitalisierung bei momentan 46 Mio liegt sehe ich hier also gutes Potential [und baue entsprechend eine Position auf, siehe meine Aktien].

Update 12.09.2014

Ich habe beim stöbern ein paar weitere interessante Links gefunden: Die Halbjahresergebnisse waren ja im Rahmen der Erwartungen und keine Überraschung – der Personalaufbau erhöht die Kosten wodurch das Halbjahresergebnis etwas sinkt, aber die Hoffnung auf ein starkes Jahresende, zumal wohl 90% des geplanten Umsatzes schon als Auftrag vorhanden ist, bleibt.

Dazu außerdem ein Interview des Chefs, und eine Analyse eines anderen Bloggers, die ganz lesenswert sind zu dem Thema.

3 Gedanken zu „IVU Traffic Technologies AG – Schuldenfreier Verkehrssoftwarespezialist“