Ich habe hier im Blog vor etwa einem halben Jahr davon berichtet, dass (und aus welchen Gründen) ich mir Aktien des japanischen Generikaherstellers Sawai Pharmaceuticals ins Depot gelegt habe.

Meine Investmentthese: Sawai ist eine finanziell und operativ starke Firma in einem strukturellen Wachstumsmarkt, die Bewertung mit einem KGV von etwa 14 reflektiert aber nicht das extrem starke Wachstum und die gute strategische Position von Sawai als größtem japanischen Generikahersteller.

Darüber hinaus wurde der Einstieg in den amerikanischen Markt vollzogen und mit Upsher-Smith Laboratories eine etablierte US-Generikafirma übernommen, die zwar gute Gewinnmargen, aber schrumpfendes Geschäft aufwies. Die 111 Mrd. Yen (1 Mrd. Dollar) flossen komplett in Bar und wurden über kurzfristige Kredite finanziert – deren Zinsen ja aktuell bekanntlich sehr niedrig sind. Ausgehend von der Firmenpräsentation nahm ich an, dass Upsher-Smith für Sawai zusätzliche Gewinne von über 10 Mrd Yen im Jahr erzielen könnte und über die Zeit die Kredite zurückzahlt. Ich hielt einen Gewinn von 30 Mrd Yen für Sawai mit USL für möglich, was auf ein einstelliges Kurs-Gewinn-Verhältnis hinausgelaufen wäre. Da Sawai ihr Reporting auf den internationalen Bilanzierungsstandard IFRS umstellen, nahm ich an dass die Kosten für die Übernahme als Goodwill in der Bilanz stehen bleiben, statt wie in Japan in der Regel üblich auf 15 Jahre abgeschrieben zu werden.

Mit den aktuellen Quartalszahlen gibt es nun neue Informationen, der Aktienkurs hat ein wenig nachgegeben und ich muss reflektieren wie weit meine These aufgeht oder nicht.

Neue Zahlen

Mitte November kamen die neuen Zahlen, und die waren schlechter als erwartet. Ich habe für den japanischen Markt eigentlich mit weiterem Wachstum gerechnet, allerdings ist der japanische Generikamarkt wie es scheint nicht besonders gut vorangekommen. Sawai steigerte den Umsatz in Japan nur noch um 1,7%, was nicht einmal an staatlich verordneten Preissenkungen lag, sondern an der stagnierenden Verkaufsmenge und der Beendigung von (vermutlich margenschwacher) Auftragsfertigung. Auffällig ist, dass insbesondere 2016 ein “schlechter Jahrgang” von Neuzulassungen war, die damals eingeführten Medikamente tragen weniger als die 2017er Medikamente zum Umsatz bei. Der aktuelle Jahrgang sieht dagegen wieder besser aus, was eine gute Perspektive für die Zukunft ist. Den Konkurrenten ging es ähnlich, Nichi-Iko konnte nur dank seines Zukaufes überhaupt gestiegene Umsätze vermelden, Towa wuchs relativ schwach. Dementsprechend stagnierten auch die Gewinne der Firmen.

In den USA ist die Lage für die Generikaindustrie schwieriger, dort herrscht bekanntlich in immer härterer Wettbewerb in der lange verwöhnten Industrie – die hohen Gewinne haben ausländische Unternehmen angelockt – allen voran die Inder, aber auch japanisch Firmen versuchen ein Stück vom Kuchen zu bekommen. Die Aktien der überschuldeten Teva (Weltmarktführer, in Deutschland mit Ratiopharm vertreten) sind innerhalb von 2 Jahren um 80% gefallen und nun wird es wohl Massenentlassungen geben…

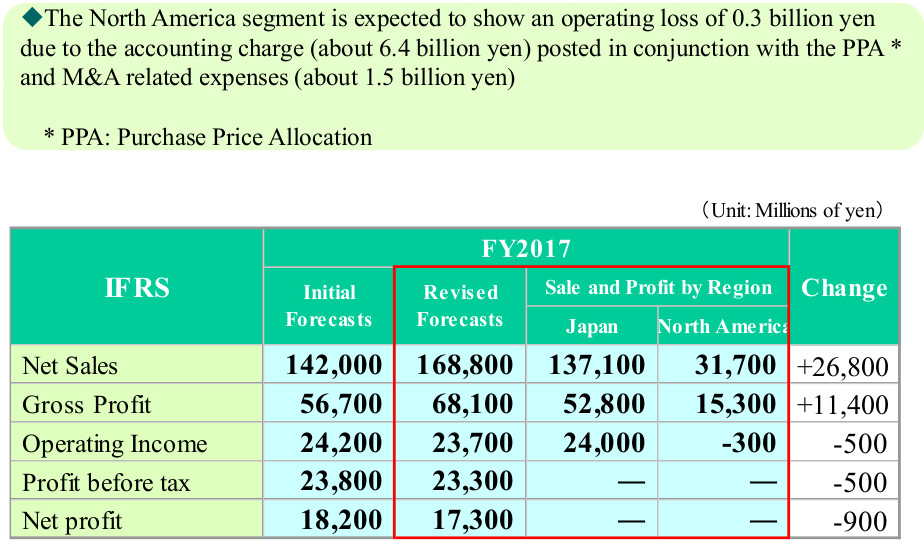

Sawai hat bei ihrer neuen US-Tochter ebenfalls einen Verlust verkünden müssen, das liegt in diesem Fall aber an den Kosten für die Übernahme. An sich ist die Bruttomarge in den USA weiterhin wesentlich höher als in Japan, und Sawai plant mit 6 Mrd Yen an Sonderbelastungen für das ganze Jahr, so dass auch insgesamt ein leicht negatives Ergebnis zu erwarten ist. Die Sonderbelastungen entstehen vor allem durch die Abschreibungen auf erworbene immaterielle Güter in Höhe von 55 Mrd. Yen – vermutlich Kundenbeziehungen und Markenwert die im Rahmen der Kaufpreisallokation aktiviert wurden. Diese werden auf 10 Jahre hinaus abgeschrieben, für die nächsten Jahre wird das Ergebnis dadurch also weiter belastet sein.

Sawai führt nun aber auch alternative Kennzahlen ein, die um die Kosten für die Übernahme bereinigt sind. Diese entsprechen dann dem operativen Erfolg, wenn es nicht die Übernahmekosten geben würde. Trotzdem sieht man deutlich, dass Sawai von der Umsatzentwicklung in Japan enttäuscht sein muss und seine selbst gesteckten Ziele verfehlt.

Zusammenfassend kann man sagen: das Wachstum in Japan lahmt, und in den USA wird kein Gewinn gemacht. Oder?

Bewertung der US-Zahlen

Die Bewertung der US-Zahlen ist nicht einfach, da es keinen Vergleich gibt. Außerdem ist es absolut nicht klar (für mich), inwiefern zusätzliche Kosten für die angestrebte Markteinführung von Sawai-Produkten in die USA dort verbucht werden. Trotzdem hier ein kleiner Versuch, basierend auf der Ganzjahresprognose.

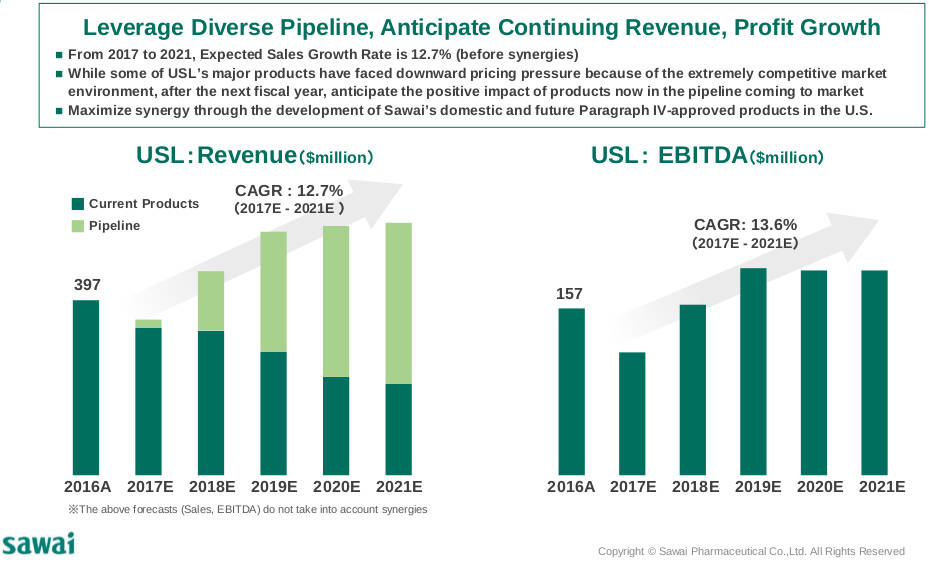

Die Umsätze von USL sind seit Juni konsolidierter Teil von Sawai, im aktuellen Geschäftsjahr also nicht voll enthalten, sondern nur für zehn Monate. Geplant wird mit einem Umsatz von knapp 32 Mrd Yen und einem Ergebnis vor Zinsen und Abschreibungen von 6,6 Mrd Yen bzw einem “core operating income” (also bereinigtem operativen Gewinn) vn 5,8 Mrd Yen. Rechnet man für das gesamte Jahr mit 2 Monaten = 20% mehr, sollte das auf 38 Mrd Yen Umsatz und rund 7 Mrd bereinigter op. Gewinn hinauslaufen. Nach den 150 Mio Dollar (bzw 16 Mrd Yen) operativen Gewinns in 2016 ein herber Rückgang, insbesondere auch gegenüber den im Mai abgegebenen Prognosen (die laut Grafik nach eher 100 Mio Dollar aussehen). Der Umsatz scheint dagegen den Prognosen etwa zu entsprechen, möglicherweise sind also auch sonstige im Rahmen der Übernahme angefallenen Kosten enthalten – oder aber in den USA mussten die Preise gesenkt werden um dem Wettbewerbsdruck zu widerstehen.

Die Gewinne von USL sind also definitiv niedriger als erwartet. Bleibt zu hoffen dass die optimistischen Prognosen über die Erholung der Umsätze und Gewinne von USL aus den neuen Produkten der Firma die nächsten Jahre wie prognostiziert eintreffen. Realistischerweise würde ich aber damit rechnen, dass die Umsätze wieder auf 400 Mio Dollar gesteigert werden können, während zugleich das EBITDA sich mindestens stabilisiert. Mit den Synergien, d.h. der Einführung von Sawai-Medikamenten auf den US-Markt, sollte das EBITDA mittelfristig auch wieder über 100 Mio Dollar steigen können. Die knapp 200 Mio (die in der Prognose angestrebt waren) halte ich aktuell für zu optimistisch. Sollten die 100 Mio Dollar erreicht werden, hätte Sawai einen durchaus fairen Preis für USL gezahlt und könnte trotz der Abschreibebelastungen aus den immateriellen Werten dort Gewinne verbuchen. Im Moment ist der US-Markt aber schwierig, wie nicht nur die Probleme von Teva zeigen, man muss also erst einmal sehen an welchem Punkt sich die Gewinnmargen im Markt stabilisieren können.

Refinanzierung der Übernahme

Dass die Übernahme viel Geld kostet war klar, ich bin ursprünglich aber davon ausgegangen dass die gesamte Summe über langfristige Kredite oder Anleihen aufgebracht wird. Die Eigenkapitalquote von gut 40% nach der Übernahme ist zwar nicht üppig, aber ich habe schon schlechtere Werte in zyklischeren Branchen gesehen.

Zusammen mit den neuesten Quartalszahlen wurde nun aber bekanntgegeben, dass ein Anteil von 20% der Firma an Sumitomo weiterverkauft wird (für 211 Mio Dollar, also einen minimalen Aufpreis). Das ist aus meiner Sicht positiv zu bewerten, da die Synergieeffekte davon nicht beeinträchtigt werden, gleichzeitig aber das finanzielle Risiko für Sawai reduziert wird und auf geschäftlicher Ebene operative Unterstützung auch durch die schon lange international tätige Sumitomo geleistet wird. Die zu erwartenden Cashflows aus den USA verringern sich aber dementsprechend auch ein wenig.

Dann ging Anfang der Woche der Aktienkurs um über 8 % nach unten, nachdem er schon nach Bekanntgabe der Halbjahreszahlen auf meinen Einstiegskurs zurückgefallen war.

Was ist passiert?

Ein Teil der Mittel für die Übernahme soll zusätzlich durch eine Kapitalerhöhung reingeholt werden, was natürlich den Gewinn pro Ak.tie erst einmal verringern wird. Aktuell gibt es gut 39 Mio Aktien, wovon 1.3 Mio Sawai selbst gehören. Bei der Kapitalerhöhung sollen nun eine Millon der eigenen plus 5 Millionen neu geschaffene Aktien ausgegeben werden. Bei hoher Nachfrage kann es zudem 900000 Aktien extra geben (wenn ich das richtig verstanden habe). Die Zahl der umlaufenden Aktien wird sich also um 6 bis 7 Mio erhöhen. Das entspricht einer Verwässerung von 16 bis 18%. Dafür dürften dem Unternehmen (bei einem Kurs von 5000-5500 Yen) aber auch 30 bis 38 Mrd Yen an frischen Mitteln zufließen – zusammen mit dem Einstieg von Sumitomo im US-Geschäft werden also wahrscheinlich knapp 60 Mrd Yen zusammenkommen. Es bleiben noch zwischen 50 und 60 Mrd Yen an kurzfiristigen Finanzschulden, die dann aber bei einem EBITDA von über 40 Mrd Yen leicht zu tragen und hoffentlich günstig in einen längerfristigen Kredit umzuwandeln sind.

Nach dieser Aktion wird Sawai (bei einem Kurs von 5000 – 5500 Yen) eine Marktkapitalisierung von etwa 220 bis 240 Milliarden Yen (nach wie vor etwa 2 Mrd Dollar oder 1.7 Mrd Euro) haben, Nettoschulden von 60 Mrd Yen und einen Unternehmenswert von insgesamt 280-300 Mrd Yen. Demgegenüber steht ein prognostiziertes EBITDA von 41 Mrd Yen, was ein EV/EBITDA von etwa 7 bedeutet. Der Gewinn pro Aktie dürfte bei etwa 400 Yen liegen, nach wie vor ist das KGV also etwa 14.

Fazit

Wenn man in Sawai ein stabiles und kaum wachsendes Unternehmen sieht, wäre die aktuelle Bewertung einigermaßen fair – 2,5% Dividendenrendite (während Staatsanleihen fast nichts abwerfen und die Inflation unter einem Prozent liegt) für ein nichtzyklisches Unternehmen ist gar nicht schlecht. Viele japanische Unternehmen mit Qualität und moderatem Wachstum weisen wesentlich höhere Multipel auf – so unterschiedliche Firmen wie Shimano (Fahrradteile), Recruit Holdings (u.a. indeed.com und Zeitarbeit) oder Takeda (Pharma) weisen ein KGV von über 30 auf.

Doch bei Sawai (bzw im Generikabereich allgemein) sehe ich weiterhin hohes Wachstumspotential. In den USA sollte das Geschäft durch die Synergien mit dem japanischen Stammgeschäft sowie die USL-Pipeline wieder wachsen, in Japan wird sich der Trend zur Alterung der Bevölkerung nicht einfach wieder umkehren. Der Margendruck wird vermutlich anhalten, der ist aber auch die letzten Jahre über schon deutlich spürbar gewesen. Sawai hat sich trotz des Margendrucks gut entwickelt, und ich bin nach wie vor optimistisch über die Zukunft. Kurzfristig ist meine Investmentthese von einem Gewinnschub durch die Übernahme von Upsher-Smith nicht aufgegangen, da der größte Teil des Goodwills nun wohl doch über 10 Jahre abgeschrieben wird und sich gleichzeitig die Geschäfte schlecher entwickelt haben als angenommen. Langfristig bin ich aber weiterhin überzeugt, dass Sawai ein ordentliches Wachstum und einen höheren Börsenwert als heute erreichen sollte.

Für Japan lerne ich, dass man dort bei Übernahmen offenbar nicht (oder nur geringfügig) auf Fremdkapital setzen kann. Entweder die Banken oder die Unternehmen selbst halten wohl Eigenkapitalquoten von unter 50% für schlecht, und zapfen lieber die Börse an. Das passt auch zu den oft sehr hohen Geldbeständen in den Bilanzen vieler japanischer Unternehmen. Für mich heißt das: bei wachsenden Unternehmen umso mehr auf gute Kapitalrenditen achten (um Kapitalerhöhungen zu vermeiden), und für Japan weiterhin eine höhere Eigenkapitalfinanzierung als Normalwert annehmen.

Vielen Dank für das informative Update!

Ändert das irgendwas an deiner Investment-These? Immerhin kommen Schulden hinzu und es kommt zu einer Verwässerung deines Bestands… Die Aktie weist außerdem ein ziemlich negatives Momentum auf.

Das Momentum ist mir egal, so lange ich von von einer Unterbewertung ausgehe schaue ich nicht darauf ob andere das gleiche denken.

Die Investment-These hatte als positive Option ja einen schnellen Gewinn wenn die Übernahme rasch den Gewinn steigert, was angesichts der Abschreibungspolitik nun unwahrscheinlich erscheint. Die Kernthese ist aber weiter dass ich Sawai für ein Unternehmen mit mittelfristig hohen einstelligen Wachstumsraten halte und von mindestens 10% Eigenkapitalrendite ausgehe – ein aktuelles KGV von ca 11 wäre aber selbst für ein Unternehmen ohne Wachstum ziemlich günstig. Die einzige wirkliche Gefahr ist, dass die japanische Regierung die Preise auf ein unprofitables Niveau drückt (ist ja ein regulierter Markt). Ich denke aber nicht dass das passiert, da sie ja auch wollen dass die Unternehmen mehr Generika anbieten und entwickeln.

Insofern ist meine Investment-These intakt und ich halte Sawai für eine der günstigsten Aktien in meinem Depot

Übrigens hat der größte Konkurrent Nichi-iko Zahlen vorgelegt, die vermuten lassen dass der japanische Markt weiter wächst (nachdem er im letzten halben Jahr quasi stagnierte). Es sollte nach den Zahlen (an Dienstag) also tendenziell aufwärts gehen..