Das Jahr 2020 ist vorbei, und wieder einmal zeigt sich wie wenig man die Börse vorhersehen kann. Das Jahr startete am Tiefpunkt einer starken Korrekturbewegung seit dem Herbst 2018, und viele (ich auch) erwarteten zumindest eine milde Rezession und siechende Aktienmärkte. Darüber hinaus war ich extrem skeptisch bezüglich der Wirtschaft in den USA. Der einzige Grund, dass ich zu Beginn des Jahres investiert blieb war ein alter Vorsatz: KEIN MARKT-TIMING! Ich habe schon oft genug erlebt, dass meine Einschätzungen nicht zum Timing und der kurzfristigen Vorhersage des Gesamtmarktes taugen. dennoch habe ich darauf geachtet zunehmend konjunkturunabhängige Unternehmen für Investments auszuwählen.

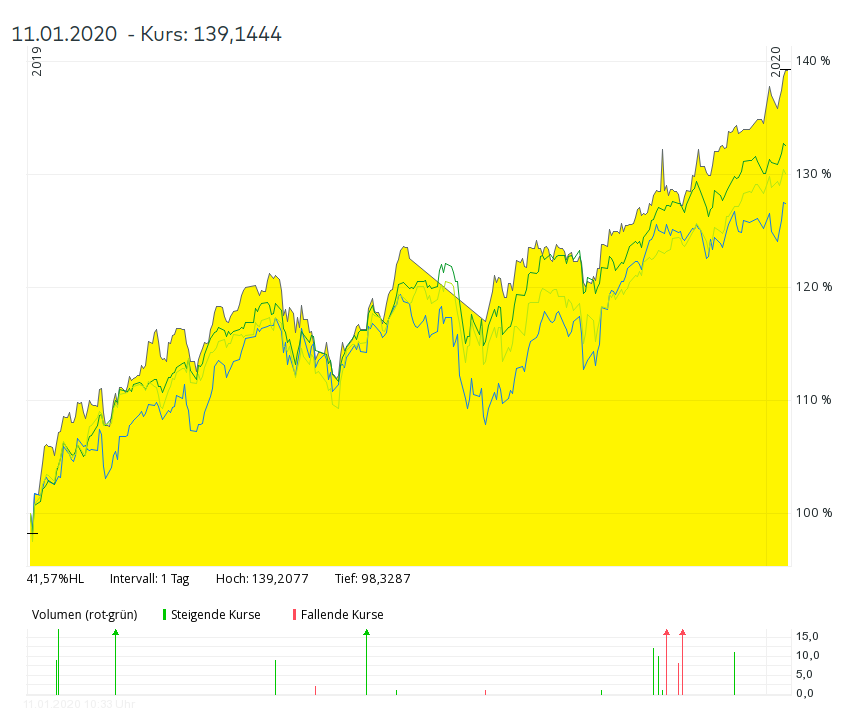

Im Rückblick bin ich immer noch erstaunt über die robuste Konjunktur. Sicher, die Industrie ist in einer Rezession. Diese führt allerdings nicht wie ich erwartet hätte zu einer gesamtwirtschaftlichen Abwärtsspirale mit höheren Arbeitslosenzahlen und allgemeiner Wirtschaftsflaute. Im Gegenteil bauen Dienstleister und Bau weiterhin Stellen auf, während die Industrie welche abbaut – beschleunigter Strukturwandel statt allgemeiner Krise. Entsprechend hat die Börse wieder an ihre Höchststände aus 2018 angeschlossen und der DAX 25% zugelegt – mein Leitwikifolio (Preis und Wert Valuedepot) sogar 38%. Privat lief es auch positiv, aber klar schlechter – durch den eher schlechten Kursverlauf meiner hoch gewichteten Jahresfavoriten Protector und Ateam, die als ausländische Nebenwerte im Wikifolio nicht enthalten sind, habe ich hier keine 20% erreicht.

Fundamentale Entwicklungen

Ateam

Die größte Enttäuschung des Jahres. War ich Ende 2018 noch davon ausgegangen dass der Rückgang im Spielegeschäft sich durch den neuesten Titel aufhalten lässt, wurde klar dass das Management mit Zweckoptimismus zu hohe Umsätze prognostiziert hat. Die Konkurrenz ist aber gerade im Mobile-Game-Bereich immer stärker geworden, durch höhere Anforderungen an die Grafik sind dazu die Entwicklungskosten massiv gestiegen. Die neue Strategie sieht daher vor, nur noch Spiele für verschiedene Geräte gleichzeitig zu entwickeln um mehr Potential zur Monetarisierung zu haben – aber erst im nächsten Jahr ist der erste Titel zu erwarten. Die Prognose von einem ausgeglichenen Ergebnis im Gema-Bereich halte ich daher für deutlich zu optimistisch. Darüber hinaus sind im Plattformgeschäft die neuen Plattformen in der Investitionsphase – verlieren also noch Geld. Ateam will hier vermehrt auf den Aufbau von organischem Traffic setzen, so dass auch das Wachstum zumindest kurzfristig niedriger ist als ich angenommen hatte. Weiterhin halte ich das Plattformgeschäft für hoch attraktiv und die Aktie (nach hohen Verlusten) für unterbewertet. Allerdings ist auch das Risiko hoch, mit den nächsten Spielen keinen Hit zu landen. Da in der japanischen Kultur kündigen der Mitarbeiter nicht gern gesehen ist könnte der Bereich also zu einer längerfristigen Belastung der Ergebnisse führen und im negativen Szenario nicht einen fairen Wert von 0, sondern sogar deutlich negativ aufweisen. Ich habe daher nach den letzten Ergebniszahlen die Positionsgröße deutlich reduziert und warte erst einmal ab.

Update und Rückblick zum Jahreswechsel 2020 weiterlesen