Ich habe meine Steico-Aktien etwa drei Jahre nach dem Kauf in der letzten Woche zu 23,70€ und 23,20€ verkauft. Nun laufen die Geschäfte von Steico ja im Moment hervorragend und es sind weitere deutliche Steigerungen in diesem Jahr zu erwarten. Außerdem vertrete ich ja gerne die Meinung, dass man langfristig investieren sollte und Aktien nicht zu schnell wieder verkaufen. Warum also dieser Schritt?

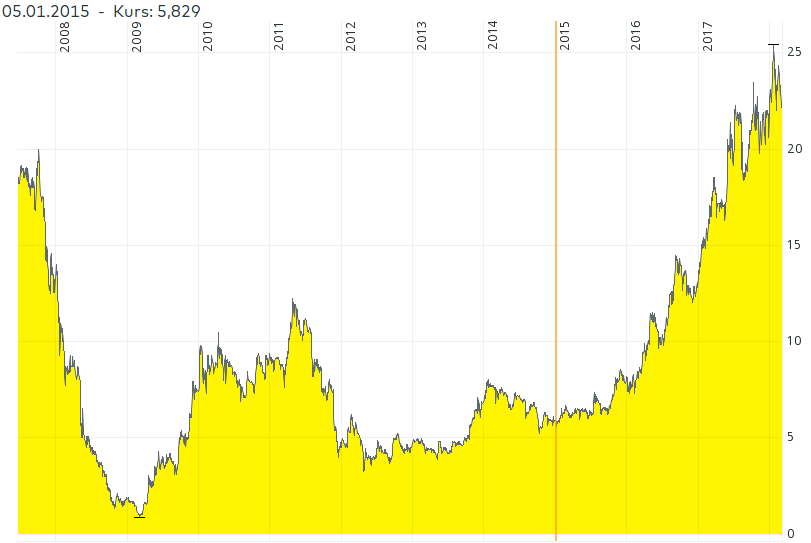

Der Grund ist in diesem Fall ganz einfach – genau wie beim Kauf übrigens – die Bewertung. Ich habe meine Aktien damals zum Preis von 5,82 gekauft, im Rückblick ein tatsächlich fast perfektes Timing wie der Chartverlauf zeigt:

Damals schrieb ich in meinem Steico-Analysepost:

Für ein profitables und seit langem wachsendes Unternehmen halte ich eine Marktkapitalisierung unter Buchwert für zu gering. Einen fairen Wert sehe ich daher mittelfristig bei über 100 Mio€, während der aktuelle Wert nur 75 Mio€ beträgt. Ich denke es ist schwer, in dem Geschäftsbereich dauerhaft überdurchschnittliche Renditen zu erzielen, selbst wenn die Kosten vermutlich niedriger als bei der Konkurrenz sind. Da ich aber an die Fortsetzung des Trends glaube und mittelfristig erhebliches Besserungspotential sehe, finde ich Steico sehr interessant. Auch wenn ein Buffet-Fan jetzt „Lieber ein hervorragendes Unternehmen zu einem akzeptablen Preis als ein akzeptables Unternehmen zu einem hervorragendem Preis“ einwenden würde, werde ich eine kleine Position eingehen (in meinem neuen Wikifolio-Musterdepot unter 5%), um zu schauen wie sich die Investitionen in neue Anlagen bezahlt machen.

Ich sah Steico als sehr billig an, da die Bewertung damals bei einem Kurs-Gewinn-Verhältnis von knapp über 10 und einem Kurs-Buchwert-Verhältnis (ohne immaterielle Werte) von 0,75 lag. Dazu war bereits eine große Ausweitung der Produktionsanlagen angekündigt, die Firma machte trotz des starken Preisdrucks jedes Jahr mehr Umsatz und ich erwartete durch die neue Produktion (mit einer Rekordinvestition von 60 Mio € angekündigt, bei einem Börsenwert von gut 70 Mio €) einen Hebeleffekt auf die Eigenkapitalrendite. Außerdem war gerade Styropordämmung in die Diskussion geraten. Auf der anderen Seite gefiel mir nicht, dass Steico in einer Branche mit Preiskampf und ohne großartige Wettbewerbsvorteile bestehen muss – klassische Industrie eben. Ich hätte sehr gerne höhere Eigenkapitalrenditen gesehen, bevor ich investiere. Am Ende hat der Preis aber den Ausschlag gegeben.

Was ist passiert?

Wie man an dem Kursverlauf sieht, hat sich meine Investition voll ausgezahlt. Die immer besser werdenden Geschäftszahlen, der Bauboom durch niedrige Zinsen, die Ausweitung der Produktion und überraschend gute Nachfrage nach dem erst neu eingeführten Furnierschichtholz (das Steico eigentlich nur produziert hat, weil die Lieferanten nicht genug davon hatten) haben die Aktie regelrecht explodieren lassen. Inzwischen wird sogar eine zweite Anlage für Furnierschichtholz gebaut und immer mehr Dämmstoffe produziert während Wettbewerber teilweise dem Preisdruck nicht standhalten konnten und Pleite gingen. Bereits ab Kursen von 15€ habe ich über einen Ausstieg nachgedacht, bei rund 19€ bereits einen Teil verkauft, aber die Aktie stieg (trotz einer Kapitalerhöhung im Herbst) auf über 25€ im Januar.

Der Gewinn von Steico erhöhte sich auf inzwischen 20,7 Mio € vor Steuern, ich rechne daher für 2017 abhängig vom Steuersatz mit um die 1,20€ Gewinn pro Aktie. Hier ein kurzer Kennzahlenvergleich:

| GJ 2014 bzw. Kauf | GJ 2017 bzw. Verkauf | |

| Umsatz | 175 Mio € | 230 Mio € |

| EBITDA | 22 Mio € | 38 Mio € |

| Gewinn | 6 Mio € | ~ 15 Mio€ ? |

| Börsenwert | 72 Mio € | 315 Mio € |

Die Aktie von Steico hat also wesentlich stärker zugelegt als die operative Performance (die trotzdem sehr gut war). Bei dem kleinen Kurseinbruch an den Börsen in den letzten Wochen ist mir bewusst geworden, dass Steico die einzige Aktie in meinem Depot ist, bei der ich mir um fallende Kurse wirklich Sorgen mache. Die anderen Unternehmen sind entweder sehr günstig oder echte Qualitätsaktien. Steico hingegen hat keinen dauerhaften Wettbewerbsvorteil, ist in einer zyklischen Branche und hat inzwischen auch beachtliche Schulden.

Ich sichere daher gerne meine Gewinne zu Kursen die ich mir bei meinem Einstieg vor drei Jahren nicht hätte vorstellen können. Ich habe eine Rendite von jährlich 56% mit meinen Steico-Aktien erzielt und bin mir recht sicher dass die nächsten drei Jahre etwas weniger rentabel sein dürften. Im Vergleich zum heiß gelaufenen Nebenwertemarkt hat Steico vielleicht kurzfristig noch mehr Potential. Meine Meinung zur Qualität von Steico hat sich sogar in der Zwischenzeit verbessert und kurzfristig wird auch das Wachstum weitergehen. Das wäre allerdings trotzdem keine Investition, die meinen langfristigen vorsichtigen Maßstäben genügt.

Was habe ich gelernt?

Industrieunternehmen ohne Wettbewerbsvorteil können in der richtigen Phase des Zyklus durchaus eine sehr lohnende Investition sein – vor allem wenn der Preis günstig ist und der Markt wie hier die schon gut planbare und absehbare Ergebnissteigerung noch nicht eingepreist hat. Ähnliches ist mir auch mit Polytec passiert, wo ebenfalls die Bewertung günstig war (und ich denke immer noch ist) und die Wachstumsaussichten gut sichtbar. Auch wenn viele Investoren sich gerne an Buffet hängen und überragende Qualität des Geschäftsmodells fordern denke ich nicht dass so etwas für erfolgreiches Value-Investing nötig ist, vielmehr haben wir kleinen Privatanleger hier den Vorteil zu guten Preisen auch schnell Gewinne mitnehmen zu können.

Ich sehe inzwischen auch wieder einige interessante Alternativen im deutschen Markt zu investieren und habe vor in Berlin auch auf einige Hauptversammlungen zu gehen um potentielle neue Investmentgelegenheiten zu finden (mehr dazu in den nächsten Wochen)! 🙂