In meinem letzten Post habe ich bereits angekündigt, dass ich mit Argo Graphics eine weitere großartige Firma aus Japan in mein Depot aufgenommen habe. Die Fertigstellung des Beitrags hat nun deutlich länger gedauert als geplant – in der Zwischenzeit hatte ich nicht besonders viel Zeit, war auf dem Valueweekend in Stuttgart (wo ich sehr interessante Leute getroffen habe – wer an Austausch interessiert ist kann sich gerne das nächste Meetup oder das Valueweekend in Berlin 2018 vormerken!). Außerdem bin ich sei einiger Zeit nicht richtig fit und öfter krank, wodurch ich Abends wenig Drang verspüre mich dem Schreiben eines Artikels und Bilanzanalyse zu befassen.

Endlich ist es aber soweit – hier nun die Investmentthese. Was macht diese Firma für mich so interessant?

- Gute Umsatzsteigerungen der letzten Jahre

- Äußerst interessante Nische des Softwaremarktes: Argo Graphics vertreibt Lösungen für die graphische 3D-Planung und Simulation von Bauteilen, was im Ingenieursbereich inzwischen nicht mehr wegzudenken ist

- Skalierbarkeit (durch Größe?): bei knapp 20% Umsatzsteigerung der letzten 5 Jahre ist der Nettogewinn um 80% gestiegen

- aktive Übernahmestrategie

- Internationale Aktivität, u.a. in Wachstumsregion Südostasien

- Bargeld und Wertpapiere in Höhe von mind. 22 Mrd Yen bei einem Börsenwert von 39 Mrd Yen (bei meinem Kauf 33 Mrd) und einem Nettogewinn von mehr als 2 Mrd Yen

- -> EV/EBIT aktuell 4 , bei meinem Kauf sogar nur 2,5. KGV etwa 17.

Kurz gesagt erfüllt Argo Graphics die Anforderungen ein Unternehmen billig zu nennen sehr gut, ist überkapitalisiert und hat trotzdem fast 10% Eigenkapitalrendite sowie beste

Aussichten. Der Kurs ist nach einer angekündigten Übernahme eines strauchelnden kleinen Wettbewerbers ein gutes Stück angestiegen, als ich die Firma im Sommer entdeckt habe hatte sie ein EV/Ebit von nur 2! Wenn ein Unternehmen über eine gewisse Qualität verfügt sollte es aber wesentlich mehr kosten als das.

Firma und Geschäftsmodell

Argo Graphics (man könnte übrigens auch den Namen als Algo Graphics übertragen, da r und l beide durch る [ru] dargestellt werden ^^) ist ein führender Anbieter für Product-Lifecycle-Management/PLM – Lösungen, vertreibt dabei Software von Dassault Systemes als Partner und bietet gleichzeitig Beratung und die benötigten Hochleistungsrechner oder Cloudserver an. Die Firma wurde 1985 von Sony, Seiko Instruments und (der inzwischen wohl mit Canon Systems fusionierten) Argo21 gegründet. Zunächst schien sich die Firma auf den Vertrieb von IBM-Rechnern zu spezialisieren, bald aber auch Partnerschaften zum Softwarevertrieb zu schließen u.a. 1992 für CATIA (3D-CAD [Computer Aided Design]-Lösung) von Dassault Systemes, die noch heute ein wichtiger Partner sind. Über die Jahre wurde immer wieder in Zukäufe oder Co-Investments mit verwandten und verpartnerten Firmen investiert, so dass heute ein breites Spektrum im Bereich der 3D-Ingenieurssoftware angeboten werden kann.

Ich halte den Marktbereich für äußerst zukunftsträchtig und nach wie vor wachsend, da immer mehr Entwicklungsarbeit am Rechner geleistet werden muss. Dabei sind die Ausgaben für Technik, gerade wo ein Ingenieursfachkräftemangel herrscht, nur untergeordnete Kostenpositionen und stehen somit weniger stark im Preiswettbewerb. Als einer der größten lokalen Anbieter hat Argo Graphics außerdem sicher gewisse Skalenvorteile, hat eher Mitarbeiter über das ganze Land verteilt und kann das gesamte geforderte Spektrum an technischen Lösungen anbieten (One-Stop-Shop).

Nun ist Argo Graphics kein direkter Softwarehersteller , sondern eher an der Schnittstelle zwischen Handel, IT-Consulting (in einer sehr speziellen Nische) und IT-Outsourcing tätig. Insofern kann man zum Beispiel nicht erwarten, dass die Gewinne bei wachsendem Geschäftsvolumen automatisch skalieren, oder dass die Umsätze langfristig wirklich sicher sind. Andererseits zeigt die Firma in der Vergangenheit auch, dass sie in dem Geschäft gut unterwegs ist und viel Geld verdienen kann. Auch in Deutschland haben IT-Service- und Beratungsunternehmen wie Steeb gezeigt, wie gut ein One-Stop-Beratungsgeschäft für Spezialsoftware funktionieren kann, und ich sehe in Japan noch viele Chancen. Insbesondere dadurch, dass IT-Spezialfachkräfte ein knappe Ressource sind (gerade in einem alternden Land wie Japan), die sich ein Ingenieurbüro nicht unbedingt alleine leisten kann. Dazu halte ich es für wahrscheinlich, dass in Japan die stark wertschöpfenden Ingenieurdienstleistungen sich relativ gesehen (ähnlich wie bei uns) stärker entwickeln als die Industrieproduktion – die Technisierung, Automatisierung und Outsourcen in billigere südostasiatische Standorte dürften dazu stark beitragen. Insofern sehe ich den Zielmarkt für Argo Graphics als mindestens stabil, vielleicht sogar strukturell wachsend an.

Bilanz/Zahlen

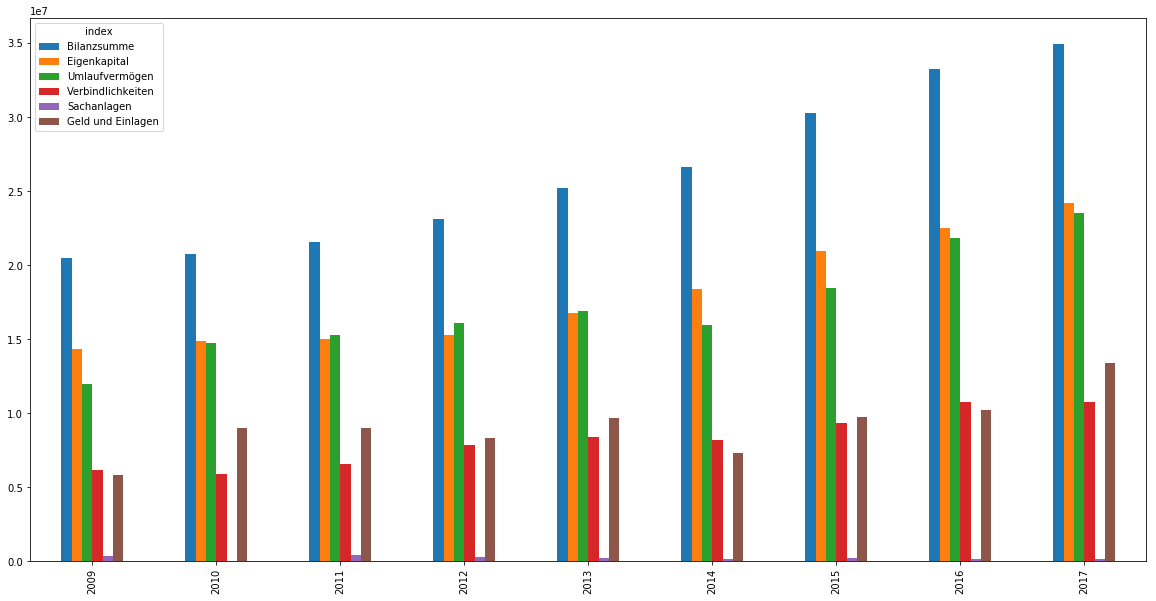

Was mir am meisten an Argo Graphics gefallen hat ist die ziemlich günstige Bewertung in Kombination mit stabilem Wachstum und riesigen Cashreserven. In Japan wurden im Wahlkampf unter anderem Maßnahmen wie Strafsteuern auf gehortete Cashbestände diskutiert um Investitionen anzuregen, was zeigt wie der öffentliche Fokus mehr auf die Produktivität und Kapitaleffizienz von Unternehmen schaut um das Wachstum anzuregen. Gleichzeitig werden Aktionärsrechte gestärkt und aktivistische Investoren scheinen sich langsam (und mit freundlicherer, weniger konfrontativer Strategie) wieder auf die Bildfläche zu trauen. Ich gehe von steigenden Rückkäufen und Ausschüttungen (oder Investitionen) in den nächsten Jahren bei etlichen profitablen Geldbunkerern aus. Argo Graphics hat in seiner Bilanz wie bereits geschrieben massive Geldmittel und Wertpapiere angehäuft. Selbst wenn man einige der gehaltenen Aktien als strategische Beteiligungen einstuft könnte die Firma theoretisch über 1000 Yen pro Aktie ausschütten ohne davon operativ etwas zu bemerken. Die nachfolgende Tabelle zeigt die Entwicklung der Kennzahlen:

| (Werte in Mrd Yen) | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|---|

| Cash and deposits | 5.803552 | 9.029044 | 9.04136 | 8.337487 | 9.683667 | 7.293309 | 9.727654 | 10.213957 | 13.432572 |

| Total current assets | 12.009743 | 14.781651 | 15.317397 | 16.091028 | 16.912437 | 15.959893 | 18.446732 | 21.831254 | 23.499999 |

| Total intangible assets | 0.256156 | 0.182887 | 0.099675 | 0.045843 | 0.0 | 0.0 | 1.331546 | 1.794042 | 1.517999 |

| Investment securities | 1.806497 | 2.276806 | 2.320274 | 3.224292 | 4.502473 | 7.123327 | 8.04745 | 7.631544 | 8.541514 |

| Total investments and other assets | 7.851657 | 5.318401 | 5.72985 | 6.672744 | 7.990715 | 10.336951 | 10.255239 | 9.417785 | 9.746489 |

| Total assets | 20.489253 | 20.771341 | 21.553432 | 23.13897 | 25.222435 | 26.637737 | 30.265404 | 33.237828 | 34.959542 |

| Total current liabilities | 5.189313 | 4.76835 | 5.402829 | 6.490966 | 7.015346 | 6.543245 | 7.30533 | 8.35568 | 8.191587 |

| Total liabilities | 6.143456 | 5.906642 | 6.561485 | 7.8356 | 8.431109 | 8.219538 | 9.31725 | 10.755125 | 10.784653 |

| Total shareholders' equity | 13.509289 | 13.755646 | 13.946838 | 13.86593 | 14.742679 | 15.734051 | 17.310703 | 18.646757 | 20.178005 |

| Total net assets | 14.345797 | 14.864699 | 14.991946 | 15.30337 | 16.791326 | 18.418198 | 20.948153 | 22.482703 | 24.174888 |

| Total liabilities and net assets | 20.489253 | 20.771341 | 21.553432 | 23.13897 | 25.222435 | 26.637737 | 30.265404 | 33.237828 | 34.959542 |

| Net sales | 28.42482 | 23.037352 | 25.725794 | 28.893255 | 29.996271 | 32.103416 | 31.189832 | 34.02608 | 34.847984 |

| Cost of sales | 21.622908 | 17.736097 | 19.858987 | 22.294973 | 23.212071 | 25.25485 | 24.051104 | 26.287006 | 25.962496 |

| Gross profit | 6.801911 | 5.301255 | 5.866807 | 6.598281 | 6.7842 | 6.848566 | 7.138728 | 7.739074 | 8.885487 |

| Selling general and administrative expenses | 4.726211 | 4.428775 | 4.81481 | 4.821313 | 4.806048 | 4.736648 | 4.859152 | 5.276137 | 5.775074 |

| Operating income | 2.0757 | 0.087248 | 1.051996 | 1.776967 | 1.978152 | 2.111917 | 2.279575 | 2.462937 | 0.0 |

| Total nonoperating income | 0.116757 | 0.023175 | 0.224802 | 0.227473 | 0.270289 | 0.269429 | 0.258686 | 0.270047 | 0.272117 |

| Ordinary income | 2.172568 | 1.094054 | 1.26417 | 1.995587 | 2.235627 | 2.371088 | 2.536519 | 2.719213 | 0.0 |

| Total extraordinary income | 0.0 | 0.018094 | 0.009611 | 0.0 | 0.0 | 0.014285 | 0.343407 | 0.027572 | 0.007614 |

| Total extraordinary losses | 0.306297 | 0.001943 | 0.001691 | 0.582399 | 0.126847 | 0.021676 | 0.010862 | 0.060043 | 0.0 |

| Total income taxes | 1.034942 | 0.478683 | 0.559416 | 1.096769 | 0.829943 | 0.852369 | 0.838815 | 0.896197 | 1.111296 |

| Net income | 0.809613 | 0.744063 | 0.688884 | 0.041894 | 1.27216 | 1.462548 | 2.030249 | 1.790544 | 2.278061 |

| Cash dividends paid | 0.444096 | 0.497787 | 0.497518 | 0.049819 | 0.497368 | 0.080824 | 0.617925 | 0.630946 | 0.644806 |

Und noch einmal etwas grafisch aufbereitet das kontinuierliche Wachstum des Vermögens:

Diese Entwicklung ist für mich äußerst überzeugend und angesichts des soliden Wachstums würde ich hier ein EV/EBIT von ca 10 für angemessen halten. Aktuell sind gut 11 Mio Aktien ausgegeben (abzülich eigener Aktien 10.7 Mio), bei einem Kurs von 3500 Yen macht das also 38 Mrd Yen Börsenwert.

In der Bilanz stehen dem gegenüber: 13,1 Mrd Yen Bargeld + 0,8 Mrd Yen Securities + 9,3 Mrd Yen Wertpapiere (die ich mal komplett vom Unternehmenswert abziehe) – macht also etwa 23 Mrd Yen an mehr oder weniger flüssigen Mitteln. Die Abgezogen ergibt sich ein Unternehmenswert (Enterprise Value) von 38 – 23 = 15 Mrd Yen. Das EBIT lag im abgelaufenen Geschäftsjahr 2017 bei 3,4 Mrd Yen und wird sich aller Voraussicht nach in diesem Jahr zweistellig erhöhen (zum Halbjahr lag das Wachstum bei rund 13 %). Gehe ich also von einem EBIT von 3,8 Mrd. Yen in diesem Jahr aus, ergibt sich ein EV/EBIT für das aktuelle Geschäftsjahr von rund vier. Ich habe meine Aktien bereits vor einigen Wochen gekauft (wie ich im letzten Artikel schon angekündigt hatte), zu einem Preis von etwa 2900 Yen – also einem EV/EBIT von etwa 2,5. Ich halte das Unternehmen aber immer noch für ziemlich günstig, vor allem wenn man das gesunde Wachstum aller Kennzahlen in Betracht zieht. Die Dividende lag längere Zeit bei 60 Yen (30 Yen im Halbjahr) und wurde inzwischen um 10% auf 66 Yen angehoben. Aufgrund der sehr hohen verfügbaren Mittel halte ich aber auch weitere Anhebungen für wahrscheinlich wenn die Gewinne weiter stark steigen.

Aus diesem Grund sehe ich eine deutliche Unterbewertung bei Argo Graphics. Über die Unternehmenskultur, die Führungspersonen etc. kann ich in diesem Fall nicht viel sagen, aber die Tatsache ein überdurchschnittlich wachsendes Unternehmen mit einem KGV von rund 17 zu kaufen, das gleichzeitig nach unten hin durch sein dickes Bankkonto gut abgesichert ist (oder das Geld nutzen könnte um über Rückkäufe oder Dividenden mehr auszuzahlen) reicht mir aus.

Meine Zielrendite ist ja (wie ich schon öfter erwähnte) langfristig 10% – dafür muss ich bei Argo Graphics tatsächlich auf mehrere Jahre weiteres Wachstum oder eine veränderte Ausschüttungspolitik setzen. Solch positive Annahmen versuche ich eigentlich zu vermeiden, da sie schnell enttäuscht werden können. Sollte die Kapitalallokation so bleiben wie sie aktuell ist – viel Geld auf dem Konto, aber nur 30% Ausschüttungsquote – wird es knapp dieses Ziel langfristig zu erreichen. Ich werde daher regelmäßig überprüfen, ob sich Änderungen im Kapitaleinsatz andeuten. Das könnte zum Beispiel die Ankündigung einer höheren angestrebten Eigenkapitalrendite von 15 oder 20% sein – leicht zu erreichen wenn man ein paar Aktien zurückkaufen würde!

Wenn das nicht geschieht werde ich sicherlich den Kurs beobachten und einen günstigen Zeitpunkt finden um Gewinne mitzunehmen. Gut im Plus bin ich ja bereits 🙂

Hey Tobi,

über welchen Onlinebroker handelst du denn deine japanischen Aktien?

Die Japan-Reihe gefällt mir sehr gut, irgendwie schaltet bei der Erwähnung von Japan immer jeder gleich mit einem „ist ja auch langweilig/stagnierend“ ab.

So eine Reaktion lässt mich immer direkt aufhorchen

Gruß, Moritz

Hi Moritz! Ich handele die über Banx, das ist relativ günstig (ab 500 Yen) und funktioniert gut.

Dass Japan ein unbeliebter Markt ist merke ich auch, aber die Wirtschaft befindet sich allmählich wieder in recht deutlichem Aufschwung und Reformen gehen in die richtige Richtung. Und tatsächlich gibt es auch eine ganze MEnge sehr solide mittelständische Unternehmen mit sehr guten Gewinnen, die nicht immer teuer sind (während die Großkonzerne schon oft höhere Bewertungen bezogen auf den Gewinn haben, leider….