Es kommt gelegentlich vor, dass man im Alltag Zeuge von die Wirtschaft verändernden Trends wird. Als Berliner sehe ich einen Trend bereits seit etwa zwei Jahren an Dynamik gewinnen, der die Geschäfte der Autoindustrie erheblich beeinflussen dürfte: Carsharing, insbesondere das stationsfreie Carsharing, bei dem man mittels Chipkarte und Smartphone überall in der Stadt geparkte Autos öffnen und damit sofort losfahren kann. Gerade während des aktuellen Bahn-Streiks dürften die Geschäfte und die Kundenneugewinnung blendend laufen/gelaufen sein – Grund genug sich das ganze genauer anzuschauen.

Nun war in der Anfangszeit noch überhaupt nicht klar, ob stationsfreies Carsharing nachhaltig als Geschäft taugt, oder ob es nur ein kurzfristiges Experiment oder eine Verluste bringende PR-Aktion der dahinterstehenden Autobauer ist. Nach den Meldungen vom Sommer dieses Jahres ist klar: mit dem Teilen von Autos lässt sich Geld verdienen, die Anbieter werden also jetzt erst richtig loslegen! Ich will mich daher heute einmal mit den Auswirkungen auf die Wirtschaft beschäftigen, um Profiteure und Verlierer möglichst rechtzeitig erkennen zu können. (Auch wenn in einem so frühen Marktstadium noch sehr viel offen ist)

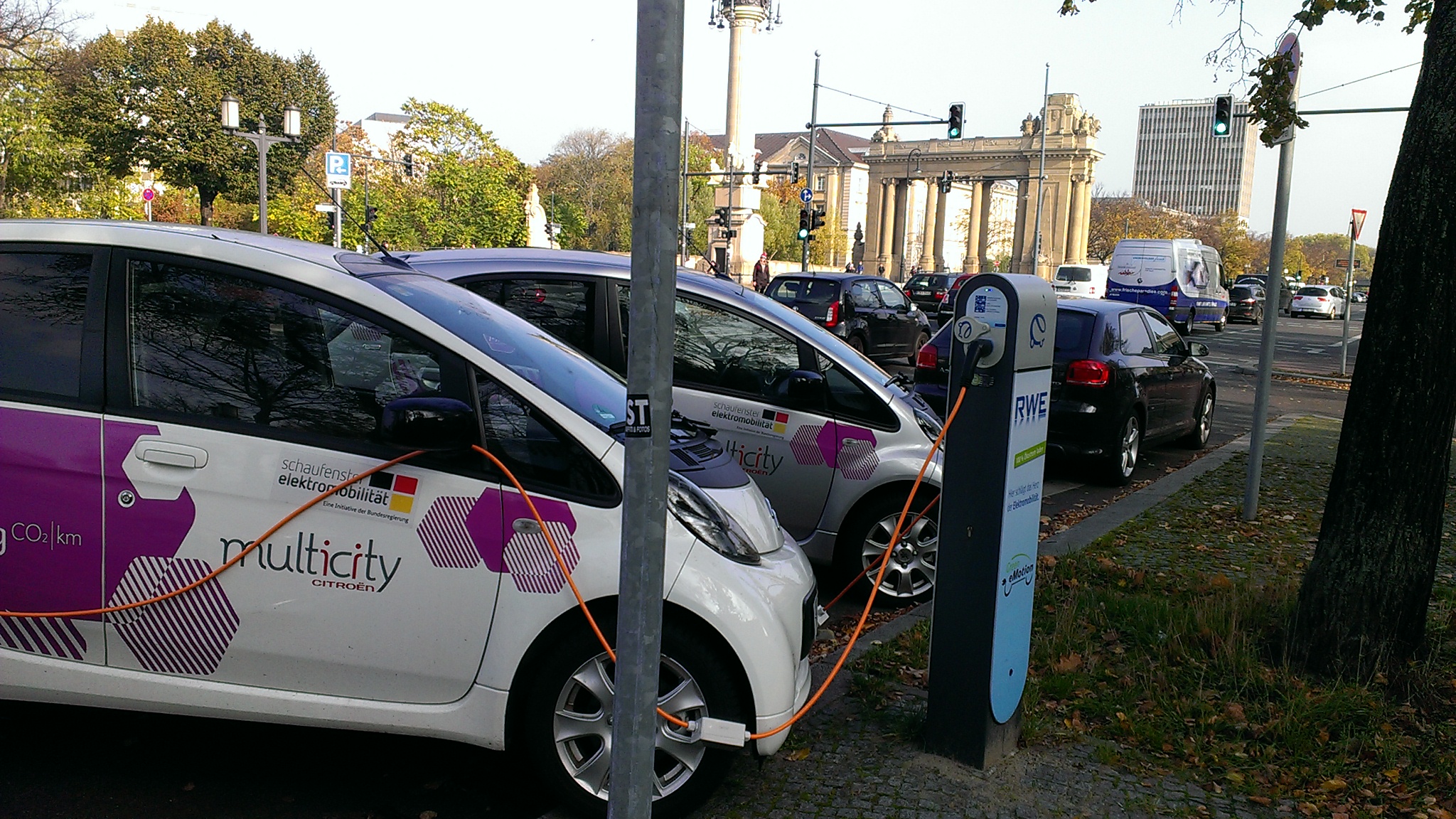

Funktionsweise

Zunächst natürlich die Frage: Wie funktioniert das?

Es funktioniert in der Tat überzeugend einfach: Als erstes muss man sich natürlich registrieren, dabei wird der Führerschein geprüft und die Daten aufgenommen. Die Registration kostet eine einmalige Gebühr (unter 30 € wobei dabei meist Freiminuten gewährt werden, ähnlich wie bei Handykarten). Anschließend kann man sich in einer Geschäftsstelle einen speziellen Chip abholen, mit dem sich die Autos öffnen lassen. Und sobald man diesen hat, kann man auch schon durch die ganze Stadt fahren!

Die Abrechnung erfolgt meist pro Minute (nur bei Spotcar von Opel nach Kilometern) – man kann entweder vorher einen Betrag aufladen und erhält Rabatte dafür, oder man kann die Gebühren im Nachhinein vom Konto abbuchen lassen.

Auch das erinnert an die Praxis bei Handyverträgen, nur von Flatrates habe ich bisher (noch?) nichts gehört – für mich überzeugend einfach! 🙂

Um weitere unangenehme Dinge wie Steuern, Versicherung, Tanken, Wartung, Reparatur, Pflege usw. muss man sich nicht kümmern. Man nutzt einfach das Auto wo man es findet (am besten mit einer entsprechenden App) und stellt es innerhalb des Geschäftsgebietes wieder ab. (Meist die dicht besiedelte Innenstadt, in Berlin z.B. auch zusätzlich an den Flughäfen)

Markt

Carsharing gibt es schon länger, traditionell kann man Autos dazu an einer bestimmten Station abholen und abstellen – das stationsgebundene Carsharing. Auch dieses Modell hat seit längerem anständiges Wachstum, der aktuelle Schwung kommt aber vom oben beschriebenen stationsfreien Carsharing. Hierbei sind ganz klar der 2008 gestartete Pionier Car2Go (Daimler & Europcar) sowie der seit 2011 stark aufholende Konkurrent DriveNow (BMW & Sixt) Marktführer. In Berlin sind darüber hinaus Multicity (PeugotCitroen & Deutsche Bahn) sowie Spotcar (kooperiert mit Opel) am Start – insgesamt stehen in Berlin in fast jeder Straße Autos einer dieser 4 Firmen zum Ausleihen bereit.

Car2Go ist inzwischen in ca 30 Städten weltweit vertreten, DriveNow in 7 Städten. Beide Unternehmen haben dieses Jahr berichtet, in der Regel nach einer gewissen Startphase Gewinne zu erwirtschaften, und beide wollen weiter expandieren – Car2Go hat inzwischen 900000 angemeldete Nutzer, DriveNow gibt bei weniger Städten bereits über 350000 Kunden an! Zugleich wird inzwischen stärker auf die Profitabilität geachtet: Car2Go verabschiedet sich aus der Pilotstadt Ulm, und DriveNow verkleinert in Köln-Düsseldorf sein Geschäftsgebiet. Aus der Start-Up-Phase ist man also inzwischen heraus, es geht daran tatsächlich Geld zu verdienen.

Die erweiterte Konkurrenz sind alle Angebote, Personen innerhalb einer Stadt von A nach B zu bringen: Busse, Bahnen, Privat-PKW, Fahrräder, Taxis usw. Es gibt Studien darüber, welche Gruppen am stärksten von der Carsharing-Konkurrenz getroffen wird. Als grobes Fazit könnte man sagen: Der typische Nutzer ist Innenstadtbewohner, relativ jung, Mittelschicht, und hat oftmals kein eigenes Auto, sondern fährt sonst eher mit den öffentlichen Verkehrsmitteln. Obwohl bei geringen Kilometerzahlen ein Auto teurer ist als Carsharing, ist der Preis nicht der ausschlaggebende Grund – wodurch DriveNow mit seiner attraktiveren BMW/Mini – Flotte in Berlin wohl Car2Go inzwischen überholt hat. Wer kein Geld hat, der fährt eher mit der U-Bahn. Langfristig ist es aber wahrscheinlich, dass zumindest keine Zweitwagen in Familien mehr gehalten werden, und dass Studenten oder Berufsanfänger die auf den Geschmack gekommen sind auch kein Auto anschaffen. Wenn man eins braucht, steht ja auch so immer eines innerhalb von wenigen hundert Metern bereit, ohne dass man sich um Steuern und Versicherung etc. Gedanken machen müsste. Als Statussymbol nimmt das Macbook inzwischen ohnehin einen wichtigeren Platz ein als das Auto (vor allem bei den ganzen Hipstern in den Szenevierteln^^)

Sehr interessant finde ich übrigens folgende Visualisierung des Verkehrsflusses der 3 Berliner Anbieter während eines kompletten Tages mit WM-Spiel:

Vorteile und Nachteile des Geschäftsmodells

Was hat das stationsfreie Carsharing nun für Vor- und Nachteile aus Sicht eines Investors? Zunächst einmal ist Carsharing ein sehr lokales Geschäft, zum Einstieg genügt also ein überschaubares Startgebiet. Dadurch könnte sich die Situation in verschiedenen Städten sehr unterschiedlich entwickeln und es ist nicht klar, dass oder ob sich ein großer Anbieter durchsetzen kann. Aufgrund des Kapitaleinsatzes in Form von Autos und einer verlustbringenden Startphase, bevor man die kritische Masse an Kunden überzeugt hat, sollte es Konkurrenten mit neuen Ideen möglich sein in den Markt einzutreten, allerdings mit einem beträchtlichen Aufwand.

Mein Eindruck ist aktuell, dass der Wettbewerb um Kunden weniger über den Preis als vielmehr über die Art und Verfügbarkeit der Autos geführt wird. Ein solcher Wettbewerb ist für eine Firma mit funktionierendem Geschäft weniger ruinös, da bei der Gefahr von Verlusten die Preise erhöht werden könnten. Gefährlich wird er erst dann, wenn das Potential ausgereizt ist und die Investitionen trotzdem steigen.

Allerdings muss mein Eindruck auch nicht repräsentativ sein – insbesondere International scheint es erhebliche Kulturunterschiede zu geben. So hat Car2Go inzwischen Großbritannien wieder aufgegeben, nachdem sich in Birmingham und Liverpool kein Erfolg einstellen wollte, während (nach einer Meldung vom August) in Italien allein in Rom und Mailand 130000 registrierte Kunden über 6 Mio km gefahren sind, was tatsächlich eine enorme Erfolgsgeschichte darstellt. Psychologische Effekte spielen also auch eine große Rolle, und die dürfte mit zunehmender Etablierung des Carsharing noch positiver werden.

Netzwerkeffekte

Der Markt für Carsharing bietet Potential für zwei Arten von Netzwerkeffekten: einen regionalen, der mit der Dichte der im Geschäftsgebiet verfügbaren Wagen einhergeht, und einen überregionalen, der eher auf den Wechsel zwischen Städten und den Tourismus zielt.

Der erste Effekt ergibt sich einfach daraus, dass es unattraktiv ist sich bei einem Anbieter anzumelden, wenn nur wenige Wagen verfügbar sind. Wenn man irgendwo unterwegs ist und Abends nach Hause möchte, dann muss eben auch ein Auto in der Nähe sein. Dadurch werden die großen Anbieter automatisch attraktiver, je größer sie sind. Das wiederum bringt ihnen ein bessere Auslastung, bessere Kostenstruktur und einen erheblichen Wettbewerbsvorteil. Da es keine monatlichen Kosten gibt, macht es als Kunde natürlich Sinn sich einfach bei allen gleichzeitig anzumelden. Trotzdem sind viele Nutzer eben nur bei einem Anbieter, ich vermute hauptsächlich aus Bequemlichkeit. Ich könnte mir vorstellen, dass daher zumindest in den umkämpften Städten wie Berlin Kooperationen zwischen den kleineren Firmen gebildet werden müssen, um auf ausreichende Fahrzeugabdeckung zu kommen, und das gleichzeitig die Unternehmen stärker versuchen werden Kunden an sich zu binden, wie auch immer das funktioniert (z.B. andere Tarife wie mehr Prepaid?)

Den zweiten Effekt stelle ich mir folgendermaßen vor: Wenn z.B. Car2Go in allen größeren europäischen Städten verfügbar ist, dann kann ich mir als Tourist oder noch besser als Geschäftsreisender nichts praktischeres vorstellen, als wenn ich überall einfach in einen Smart steige und losfahre, wie ich es auch von zu Hause gewohnt bin. Tatsächlich könnte das sogar für viele erst der Einstieg sein: für den Urlaub in Rom bei Car2Go anmelden um günstig durch die Stadt zu fahren, und schließlich das gleiche Angebot bei Bedarf auch in der Heimat nutzen. Auch hier ist es ein Erfolgsfaktor, möglichst groß zu sein – auch wenn er vermutlich weniger stark ins Gewicht fällt.

Wirtschaftlichkeit

Damit sich ein neuer Wirtschaftszweig nachhaltig etablieren kann, muss er natürlich wirtschaftlich arbeiten. Angeblich ist das bei Car2Go und DriveNow in großen Städten wie Berlin inzwischen gegeben, allerdings gibt es keine genauen Zahlen. Das Schätzen von Rabatten und Versicherungspolicen ist allerdings ziemlich schwierig, weshalb ich es nicht selber machen kann. Man müsste z.B. schätzen können, wie hoch die Rabatte auf die Autos sind (die Hersteller sind ja nicht umsonst im Boot, sie sehen hier einen guten Weg Werbung zu machen, Auslastung zu erhöhen und mehr verbrauchsarme Kleinwagen in ihre Verkaufsstatistiken zu bekommen). Die Versicherungskosten kann ich ebenfalls schlecht einschätzen. Dann fallen natürlich noch Personalkosten und das im Preis schwankende Benzin an…

Allerdings gibt es wohl eine interessante Studie zu dem Thema, deren Daten recht plausibel zu sein scheinen und die in der Wirtschaftswoche zitiert wird. Pro Jahr und Auto sollen in den erfolgreichsten Städten bis zu 2700 Fahrten unternommen werden. Dabei sei die Zeit, die ein Auto tatsächlich benutzt wird, nicht einmal doppelt so hoch wie bei privaten PKW, und die Strecken vergleichsweise kurz. Allerdings ist dabei auch zu bedenken, dass die Angebote nach wie vor in einem frühen Marktstadium stecken, und die Auslastung durchaus noch weiter steigen kann.

Wer profitiert und wer nicht?

Ganz klar: BMW und Daimler zusammen mit Sixt und Europcar verfolgen ein geschäftliches Ziel – sie wollen Geld verdienen. Dabei ist der Ansatz tragfähig – offenbar lässt sich bereits Geld verdienen – zugleich aber gefährlich. Es könnte langfristig passieren, dass die Verkäufe von Autos an Privat, die in der westlichen Welt ohnehin stagnieren, zu sinken beginnen. Dann sind allerdings die Pioniere des Carsharing in einer starken Ausgangsposition, während Neueinsteiger immer mehr investieren müssen. Zu bedenken ist, dass Carsharing weiterhin nur in großen Städten rentabel sein dürfte, und sich auf dem Dorf erst einmal nicht ändern wird. Außerdem haben viel gefahrene Autos wie beim Carsharing auch eine kürzere Lebensdauer und müssen schneller wieder ersetzt werden. Daher ist zumindest für die entsprechend engagierten Konzerne die Gefahr gering. Auch dass die Zulieferer Probleme bekommen sollten denke ich nicht.

Taxiunternehmen dürften den neuen Wettbewerb immer mehr zu spüren bekommen, da sie die gleichen Kundengruppen abdecken, während der öffentliche Nahverkehr eher davon profitieren sollte, wenn sich weniger Leute ein eigenes Auto leisten.

Die klassische Autovermietung ist in einer ähnlichen Situation wie die Autokonzerne: wenn sie Carsharing anbietet, macht sie ihrem traditionellen Geschäft Konkurrenz. Sie profitiert aber vom Neugeschäft und wird weiter verdienen – vermutlich sogar mehr als bisher. Da es auch etliche kleine und neue Anbieter gibt und die Technologie nicht unmöglich schwierig, könnten auch ganz neue unabhängige Firmen auf den Markt gehen. Vielleicht kommt ja eins davon in 5 Jahren an die Börse und ich kann einen schönen Artikel wie zum Börsengang von Zalando schreiben (übrigens erstaunlich, dass Zalando immer noch mit 4,5 Mrd€ bewertet wird…)

Aktuell scheint DriveNow das Geschäft am erfolgreichsten zu betreiben – allerdings sind hier auch die Autos teurer als die kleinen Smarts von Car2Go. Mittelfristig wird es bestimmt noch einige neue Markteintritte geben, die Tarife werden sich vermutlich anpassen und wie sich die Profitabilität entwickelt bleibt ein spannendes Thema. Interessant ist aber schon, wie schnell DriveNow oftmals zu Car2Go aufschließen konnte – in Hamburg z.B. gibt es nach nur einem Jahr schon über 55000 Kunden. Einige internationale Großstädte sind bisher noch gar nicht erschlossen, so dass sich allein aus der Expansion in neue Städte ein riesiges Umsatzwachstum erzielen lässt. Es gibt schließlich keinen Grund, warum Carsharing nicht auch in Barcelona, Bangalore oder Buenos Aires funktionieren sollte…

Fazit

Sixt ist ohnehin ein Kandidat, der seit längerem auf meiner Liste von interessanten Unternehmen steht, deshalb werde ich mir das auf jeden Fall einmal genauer anschauen, und demnächst einen Artikel dazu schreiben. DriveNow könnte hier mittelfristig ein sehr starkes Geschäftsfeld werden und neues Umsatzwachstum bringen. Falls Menschen ihre Autos verkaufen und auf Carsharing umsteigen, könnte es das klassische Geschäft sogar noch weiter beflügeln. Europcar ist meines Wissens nicht an der Börse, aber bei einem Vergleich würde ich Sixt wahrscheinlich vorziehen. Falls die Renditen sich als nicht hoch genug erweisen sollten, bestünde immer noch die Möglichkeit einfach den Carsharing-Anteil abzuspalten und zu verkaufen.

BMW gefällt mir ebenfalls besser als Daimler, da es einen innovativeren Eindruck macht – und der DriveNow-Erfolg zeigt klar, wie viel attraktiver Minis gegenüber den Smarts sind. Für die Autobauer ist das Geschäft mit Carsharing im Moment aber noch zu klein, als dass es ein Grund für oder gegen die Aktien bestimmter Hersteller wäre – in Zukunft könnte es sich aber als zunehmend wichtiger Absatzkanal erweisen. Falls es wichtiger werden sollte und tatsächlich Milliardenumsätze generieren kann, werden die Großkonzerne wie VW vermutlich mit massivem Kapitaleinsatz in den Markt gehen. Meine Vorhersage, (nur damit ich später mal was zu lachen habe falls ich es dann wieder lese):

Ich traue DriveNow langfristig die bessere Entwicklung zu, und denke dass sich Carsharing in zehn Jahren in vielen Großstädten der Welt zu einem alltäglichen Verkehrsangebot entwickelt. Privatbesitz von Autos könnte darunter leiden, wird aber vor allem im ländlichen Raum dominant bleiben. Sich allein aus dieser Fantasie auf bestimmte Aktien zu stürzen wäre aber extrem dumm – dazu ist die Unsicherheit einfach zu groß, und die Netzwerkeffekte wahrscheinlich zu gering.

“Allerdings muss mein Eindruck auch nicht repräsentativ sein – insbesondere International scheint es erhebliche Kulturunterschiede zu geben. So hat Car2Go inzwischen Großbritannien wieder aufgegeben, nachdem sich in Birmingham und Liverpool kein Erfolg einstellen wollte, während (nach einer Meldung vom August) in Italien allein in Rom und Mailand 130000 registrierte Kunden über 6 Mio km gefahren sind, was tatsächlich eine enorme Erfolgsgeschichte darstellt. ”

Ich glaube nicht dass es an der Kultur liegt. In Südeuropa steigt die Arbeitslosigkeit stetig weiter. Hier gibt es einfach einen enormen Sparzwang auf allen Ebenen, so dass sich viele kein eigenes Auto mehr leisten können. Car sharing bietet da den Ausweg – nur Geld für ein Auto ausgeben wenn es umbedingt sein muss (gebraucht wird).

Das mit der Arbeitslosigkeit ist eine interessante These, aber zumindest in Berlin beobachte ich dass nicht die Armen, sondern die Mittelschicht am ehesten Carsharing nutzt.

Ich fände vor dem Hintergrund ziemlich interessant, wie sich Car2Go in Athen und Thessaloniki gegenüber Zürich oder Kopenhagen entwickeln würde – nach deiner Vermutung müsste Athen ja ein Selbstläufer sein…

@Tobi

Nach den Sparmaßnahmen und Steuererhöhungen dürfte die Mittelschicht in Südeuropa gut geschrumpft sein. Kein Vergleich zu Berlin oder anderen deutschen Städten. Ich dachte auch nicht nur an (kurzzeit)Arbeitslose sondern auch an Geringverdiener und Gelegenheitsjobber. So abwegig ist die These auch nicht. Schau dir doch mal die Verkaufszahlen der Autobauer in Südeuropa an.

Abwegig ist es nicht, sicherlich. Nur denke ich, dass für wirkliche Geringverdiener die U-Bahn oder der Bus (die ja in der Regel billiger sind) eher gefragt sind. Aber zumindest ab und zu kann man sich dann natürlich auch ein schickes Auto mieten, wenn man zum Supermarkt fährt. Ich kann es aber auch nur schlecht einschätzen. Mal sehen wann die Carsharer in Athen durchstarten 😉