Ich habe vor einigen Jahren (konkret 2017), als es immer schwerer wurde unter deutschen Nebenwerten die klassischen Valueaktien zu finden, Japan als einen kleinen Investmentschwerpunkt gewählt und dort in einige Aktien investiert. Das waren die beiden IT-Dienstleister Toho System Science und Minori Solutions (verkauft mit 25% bzw 100% Gewinn), der CAD-Software-Spezialist Argo Graphics (verkauft 2018 mit fast 50% Gewinn, seitdem noch deutlich weiter gestiegen…) sowie Sawai Pharmaceutical und Ateam. Letztere waren dabei meine am höchsten gewichteten Positionen, die allerdings im Gegensatz zu den anderen eher enttäuscht haben. Ich habe mich nun entschieden dieses Kapitel vorerst abzuhaken, daraus zu lernen und das ganze zu reflektieren.

Sawai Pharmaceuticals

Sawai ist seit meinem Kauf (zu knapp 6000 Yen) mehr oder weniger seitwärts gelaufen bzw leicht gefallen, während die Gewinne in Amerika vom Konkurrenzdruck (man schaue sich die Kurse von Mylan und Teva an!) und in Japan von den ständigen “Medikamentenpreisrevisionen” des Staates als quasi Monopolkunde doch arg begrenzt wurden. Jedes Jahr wurden weitere Generika auf den Markt gebracht und die Produktionsmenge erhöht (mit oft weniger Mitarbeitern), es wurden auch durchaus Gewinne eingefahren und die Bewertung ist nach wie vor günstig. Hier die Zahlen:

| Revenues | 123492 | 132428 | 168068 | 184341 | 182537 | 179345 |

| Operating Income | 23186 | 20539 | 22293 | 25990 | 26793 | 24789 |

| Net Income | 17155 | 15914 | 14017 | 19376 | 19279 | 18313 |

| Diluted EPS Excl Extra Items | 465,25 | 431,39 | 360,26 | 442,32 | 440 | 417,92 |

| Dividends Per Share | 120 | 130 | 130 | 130 | 130 | 130 |

Quelle: Tikr.com

Man sieht schön wie die Umsätze zunächst (durch die Übernahme in den USA) gestiegen sind, das Ergebnis je Aktie aber immer noch unter seinem Rekordwert bleibt. Bereinigt man den Gewinn um die Abschreibungen auf die Übernahme des US-Geschäfts, handelt Sawai zu einem sehr moderaten KGV um die 10-12.

Ich halte es für gut möglich, dass die Bewertung auch mal deutlich anspringt, denn eigentlich ist Sawai kein schlechtes Unternehmen, und durchaus nach wie vor günstig. Der Kurs liegt bei 5100 Yen, die Dividendenrendite von 3% ist durchaus nicht schlecht. Aber ich habe erkannt, dass ich bisher den Einfluss der staatlichen Preisbegrenzung unterschätzt hatte und von einem baldigen Einschwenken auf einen neuen Wachstumspfad gerechnet habe. Wenn der japanische Staat aber seinen Unternehmen nicht mehr Gewinn als nötig zugestehen will und beständig Preissenkungen durchsetzen kann dann ist das aber ein erhebliches Risiko. Um das besser einzuschätzen bräuchte ich wahrscheinlich japanische Quellen, die ich nicht habe. Daher habe ich mich hier verabschiedet.

Habe ich etwas falsch gemacht?

Ich bin mir nicht sicher – die Bewertung ist immer noch günstig, die Aktie hat sich im Vergleich mit z.B. Teva oder Mylan sehr gut gehalten, und auch der größte heimische Konkurrent Nichi-Iko hat ein Drittel des Börsenkurses in der Zeit abgegeben. Da bin ich mit meinem einstelligen Verlust gut davongekommen. Dass man eine Marktdynamik schlecht vorhersagen kann macht das Investieren ja eben schwierig, und ich habe hier dummerweise genau in dem Moment investiert, wo es für Generikahersteller immer schwieriger wurde (nachdem sie lange sehr gut verdient hatten). Vielleicht sehe ich in fünf Jahren zurück und der Verkauf jetzt war der größte Fehler – ich weiß es nicht. (Immerhin ist es eine stabile, profitable Firma die nicht besonders von Covid19 getroffen wird).

Dennoch: ich sehe wenig Grund sicher zu sein, dass Sawai langfristig seine Gewinne stetig steigern kann und hohe Kapitalrenditen erwirtschaften, so lange der Staat die Preise so regelmäßig drückt und ein gutes Mittel gefunden hat, die Gewinne von den Unternehmen an die Gesellschaft in Form der Krankenkassen zu verschieben. Daher sehe ich hier auch nur begrenztes und für mich wohl doch schwerer als ich erwartet hatte einzuschätzendes Potential.

Ateam

Als ich 2018 in Ateam investiert habe dachte ich: “Was soll da schon schiefgehen?”. Die Firma aktiv und profitabel wachsend im zukunftsträchtigen Onlinebereich (Plattformen und Handyspiele) bekam man für ein Kurs-Gewinn-Verhältnis von etwa 12.

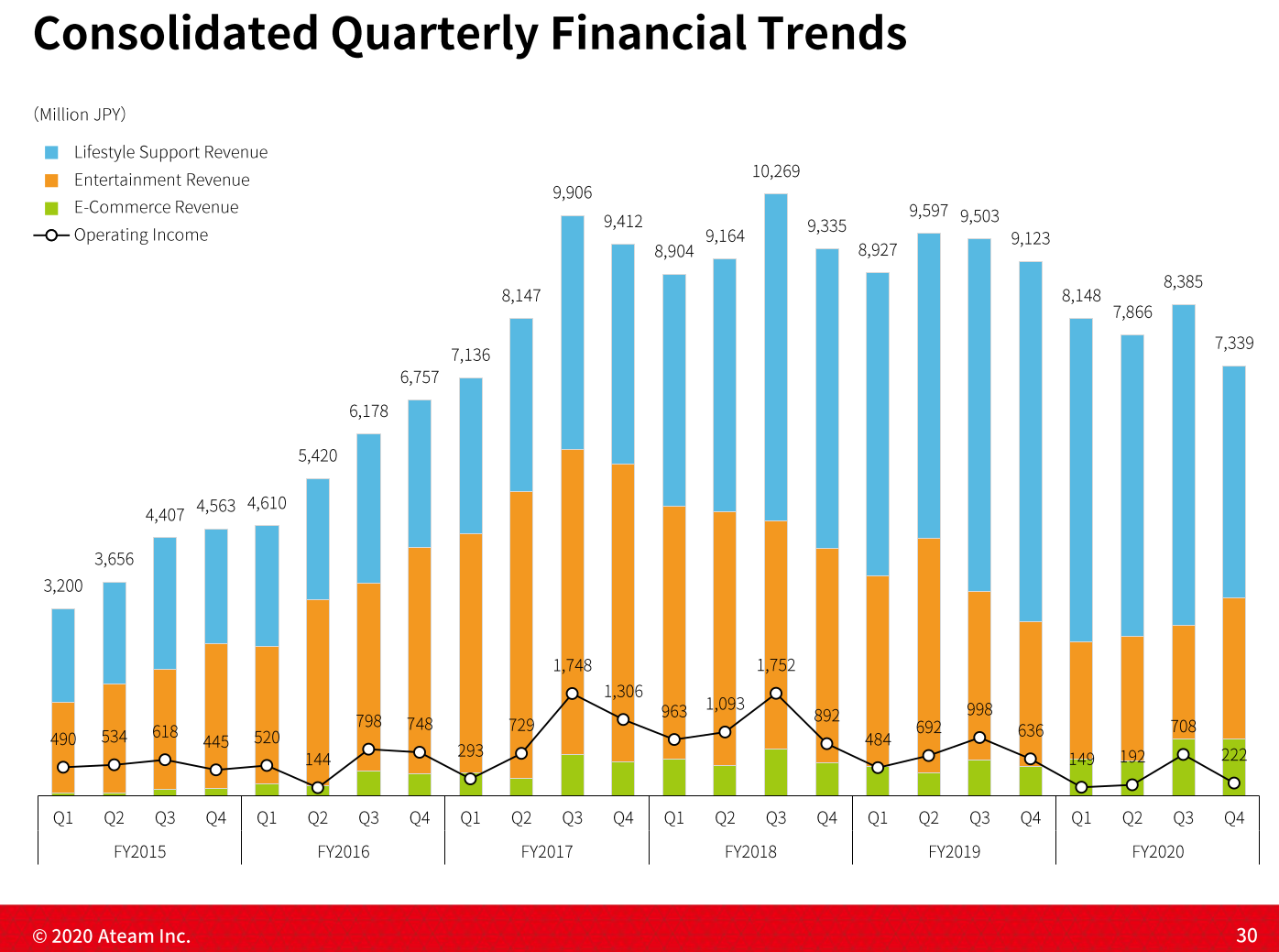

Ok, mir war klar dass der damals größere Teil “Mobile Games” recht kurzlebige Produkte verkauft, aus denen man für eine Zeit Geld ziehen kann, die aber irgendwann auslaufen und durch neue ersetzt werden müssen.

Allerdings war gerade damals der zweitgrößte Bereich Onlineplattformen / Vergleichsportale so stark am wachsen, dass ich annahm er sollte das problemlos ausgleichen. Die Realität aber war: die existierenden Spiele kamen viel stärker unter Druck als ich erwartet hatte, die neuen Spiele wurden keine großen Hits, und das Wachstum der Plattformen verlangsamte sich. Die Zahlen nun:

Die Spiele sind also immer weiter zurückgefallen, und entgegen meiner Hoffnung konnten keine neuen Hits produziert werden. “Lifestyle Support” (Onlineplattformen) hingegen fing einen Teil davon ab, fiel aber bereits vor Corona ebenfalls leicht zurück. Einige der neu gestarteten Seiten wurden wieder eingestellt weil sie sich nicht hinreichend gut durchsetzen konnten, andere Hoffnungsträger wie Qiita haben zwar gutes Userwachstum, aber immer noch Probleme mit der Monetarisierung.

Auf der Kostenseite hat sich offenbar die Entwicklung neuer Apps durch höhere Anforderungen deutlich verteuert, ohne dass man im Wettbewerbsumfeld damit aber immer höhere Umsätze machen könnte. Die neue Strategie hier ist, nun nicht mehr nur für Handys, sondern für alle Arten von Endgeräten zu entwickeln. Das ist zwar wahrscheinlich noch teurer, aber hat durch den größeren Markt bessere Chancen wieder das Geld (oder ordentliche Gewinne) einzuspielen.

Der kurzfristige Ausblick ist mittelmäßig: Nach dem Verlust im abgelaufenen Corona-Jahr soll nächstes Jahr wieder ein leichtes Wachstum und eine schwarze 0 stehen. Nennenswerte Gewinne aus neuen Spielen kann man für das Jahr nicht erwarten, falls die nicht ohnehin erst im folgenden Jahr kommen. Corona hat offenbar der Hochzeitsplanungsseite ziemlich zugesetzt und das dürfte noch ein wenig länger anhalten,sogar die Vergleichsseiten für Finanzprodukte haben gelitten. Kurzfristig wird es also wahrscheinlich wenig vorangehen, mit bleibend hohem aber unsicherem Potential für spätere Jahre. Ich habe mich daher entschieden mit einem schmerzhaften Verlust von mehr als 50% auszusteigen und das Unternehmen so lange auf der Watchlist zu belassen. Falls wieder Hit-Games produziert werden können (oder zumindest “Lifestyle Support” wieder auf ein schön profitables Wachstum zurückfindet) ist die Aktie weiter stark unterbewertet.

Was war mein Fehler?

Ich habe zum einen erwartet, dass weiter zumindest mäßig erfolgreiche Spiele rausgebracht werden, auch wenn mir klar war dass das eine Wette ist. Tja, die habe ich verloren.

Ich habe darüber hinaus nicht erwartet, dass sich auch im “Lifestyle Support ” das Wachstum so schnell auflösen könnte wie es das getan hat – schon vor Corona gab es hier Stagnation in den meisten Bereichen. Vielleicht hätte ich diese beiden Punkte eher als Warnzeichen nehmen können und bereits früher aussteigen?

Mein wahrscheinlich größter Fehler aber war, in diesem durch den hohen Anteil der Spiele eher riskanten Investment eine hohe Gewichtung gewählt zu haben. Mit einem neuen Hit-Game wäre das wahrscheinlich ein großer Gewinn geworden – so ist es ein großer Verlust. Und wie lautet die Regel Nummer eins beim Investieren?

1.Niemals Geld verlieren!

Und die zweite?

2. Vergiss nie Regel Nummer 1!

Tja… Denk dran Tobi, denk dran!

Zusammengefasst: Beides sind eigentlich keine schlechten Unternehmen, aber durch eine Verschlechterung der äußeren Marktbedingungen wurde das Wachstum eingedampft und die Bewertung ist entsprechend nicht mehr vorangekommen. Zumindest bei Ateam sehe ich aber Chancen (und Risiken) dass es wiederkommt – allerdings sicher nicht im nächsten Jahr.

Aufräumen

Die beiden Verkäufe haben aber noch einen weiteren Hintergrund: Ich habe mich damals nach Japan orientiert, da ich in Deutschland kaum noch attraktive Aktien gesehen habe. Inzwischen ist die Lage wieder etwas besser geworden: zum einen gibt es durchaus Aktien, die ich als attraktiv empfinde. Zum anderen erkenne ich immer mehr, dass für gute, profitable Unternehmen auch höhere Bewertungen akzeptabel sind und ich mich mit solchen auch wohl fühlen kann. Dazu allerdings muss ich das Unternehmen besser und tiefer verstehen – und das wiederum ist bei deutschen Nebenwerten vergleichsweise einfacher als bei japanischen.

Mein privates Depot war inzwischen auf fast 20 Positionen angewachsen (allerdings einschließlich solcher wie Wizz Air und Sixt die ich Anfang April auf eine Aktie reduziert habe um mich nicht den Corona-Risiken auszusetzen) – diese vernünftig zu verfolgen ist dann auch immer schwerer. Daher bin ich froh wenn ich es wieder etwas reduzieren kann.

Reinvestition

Wo habe ich das Geld reinvestiert? Ich habe Grenke Anleihen (kurzfristig auch Aktien), habe einige Aktien von Doccheck und von Lang&Schwarz gekauft und Tick TS etwas aufgestockt.Bei Gelegenheit hoffe ich mehr dazu schreiben zu können.

Auch heute gibt es in Japan noch einige interessante Titel..

Der gesamte Markt in Japan geht eher seitwärts, Firmen wie Itochu, Kao oder Unicharm laufen aber gut. Auch Asahi wäre noch einen Blick wert.

Ich kann mich für die Analyse der Aktie nur bedanken. Ich habe zuerst 100 zum Kurs von 1700 Yen gekauft und die Kursverluste danach zum Nachkauf genutzt. Noch einmal 100 zu 1000 Yen und dann 200 zu 400 Yen während des Corona-Knicks. Mit dem Mittelwert von ca. 950 inklusive Kosten fühle ich mich gut aufgestellt, um die Zukunft abzuwarten. Ist zwar nur ein kleiner Posten, der mir aber viel Spaß bereitet, auch beim Testen der Produkte. Und ich bin momentan wieder im grünen Bereich. (Stand 22.02.2021: 1238 Yen)

Da hast du allemal mehr durchhaltevermögen und heute auch ein bisschen Glück (mehr als ich) mit der Aktie: die gemeldete Zusammenarbeit für ein Final Fantasy-Spiel hat definitiv eine Menge Potential! Ich bin gespannt auf die nächsten Zahlen, wenn die gut werden könnte ich es mir auch nochmal überlegen.

6aaais

dkoxnq