Über Funkwerk habe ich ja bereits hier einmal geschrieben und angesichts der interessanten aktuellen Lage (einerseits Corona, andererseits ist Zugfunk explizit im Konjunkturpaket erwähnt und soll mit 150 Mio € bezuschusst werden) und der vergangenen Ereignisse um die Insolvenz von Euromicron im Dezember habe ich heute die virtuelle Hauptversammlung von Funkwerk “besucht”.

Ich habe dabei eine Mitschrift gemacht, die ich den interessierten Lesern nicht vorenthalten will, auch wenn sie sprachlich sicher nicht perfekt und nur wenig nachbearbeit ist:

HV Mitschrift Funkwerk

(alles ohne Gewähr, schnell tippen und zuhören zugleich ist mitunter nicht leicht)

Das Jahr 2020 ist vorbei, und wieder einmal zeigt sich wie wenig man die Börse vorhersehen kann. Das Jahr startete am Tiefpunkt einer starken Korrekturbewegung seit dem Herbst 2018, und viele (ich auch) erwarteten zumindest eine milde Rezession und siechende Aktienmärkte. Darüber hinaus war ich extrem skeptisch bezüglich der Wirtschaft in den USA. Der einzige Grund, dass ich zu Beginn des Jahres investiert blieb war ein alter Vorsatz: KEIN MARKT-TIMING! Ich habe schon oft genug erlebt, dass meine Einschätzungen nicht zum Timing und der kurzfristigen Vorhersage des Gesamtmarktes taugen. dennoch habe ich darauf geachtet zunehmend konjunkturunabhängige Unternehmen für Investments auszuwählen.

Im Rückblick bin ich immer noch erstaunt über die robuste Konjunktur. Sicher, die Industrie ist in einer Rezession. Diese führt allerdings nicht wie ich erwartet hätte zu einer gesamtwirtschaftlichen Abwärtsspirale mit höheren Arbeitslosenzahlen und allgemeiner Wirtschaftsflaute. Im Gegenteil bauen Dienstleister und Bau weiterhin Stellen auf, während die Industrie welche abbaut – beschleunigter Strukturwandel statt allgemeiner Krise. Entsprechend hat die Börse wieder an ihre Höchststände aus 2018 angeschlossen und der DAX 25% zugelegt – mein Leitwikifolio (Preis und Wert Valuedepot) sogar 38%. Privat lief es auch positiv, aber klar schlechter – durch den eher schlechten Kursverlauf meiner hoch gewichteten Jahresfavoriten Protector und Ateam, die als ausländische Nebenwerte im Wikifolio nicht enthalten sind, habe ich hier keine 20% erreicht.

Entwicklung des Preis-und-Wert Wikifolios seit Beginn 2019 gegen S&P500, DAX und MSCI World

Fundamentale Entwicklungen

Ateam

Die größte Enttäuschung des Jahres. War ich Ende 2018 noch davon ausgegangen dass der Rückgang im Spielegeschäft sich durch den neuesten Titel aufhalten lässt, wurde klar dass das Management mit Zweckoptimismus zu hohe Umsätze prognostiziert hat. Die Konkurrenz ist aber gerade im Mobile-Game-Bereich immer stärker geworden, durch höhere Anforderungen an die Grafik sind dazu die Entwicklungskosten massiv gestiegen. Die neue Strategie sieht daher vor, nur noch Spiele für verschiedene Geräte gleichzeitig zu entwickeln um mehr Potential zur Monetarisierung zu haben – aber erst im nächsten Jahr ist der erste Titel zu erwarten. Die Prognose von einem ausgeglichenen Ergebnis im Gema-Bereich halte ich daher für deutlich zu optimistisch. Darüber hinaus sind im Plattformgeschäft die neuen Plattformen in der Investitionsphase – verlieren also noch Geld. Ateam will hier vermehrt auf den Aufbau von organischem Traffic setzen, so dass auch das Wachstum zumindest kurzfristig niedriger ist als ich angenommen hatte. Weiterhin halte ich das Plattformgeschäft für hoch attraktiv und die Aktie (nach hohen Verlusten) für unterbewertet. Allerdings ist auch das Risiko hoch, mit den nächsten Spielen keinen Hit zu landen. Da in der japanischen Kultur kündigen der Mitarbeiter nicht gern gesehen ist könnte der Bereich also zu einer längerfristigen Belastung der Ergebnisse führen und im negativen Szenario nicht einen fairen Wert von 0, sondern sogar deutlich negativ aufweisen. Ich habe daher nach den letzten Ergebniszahlen die Positionsgröße deutlich reduziert und warte erst einmal ab.

Heute will ich meine neueste Aktie im Depot vorstellen: Funkwerk.

Funkwerk ist ein mittelständischer Betrieb aus Thüringen, der vor einigen Jahren erhebliche wirtschaftliche Probleme bekam, inzwischen aber einen erfolgreichen Turnaround hinter sich und deutlich Fahrt aufgenommen hat.

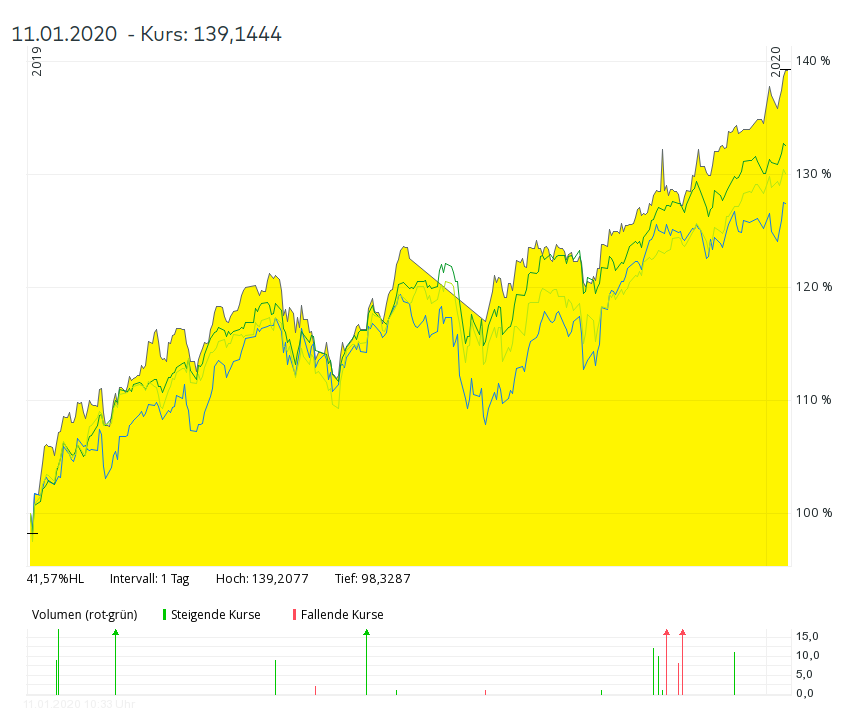

Der Kursverlauf zeigt sehr schön den Absturz und Wiederaufstieg von Funkwerk.

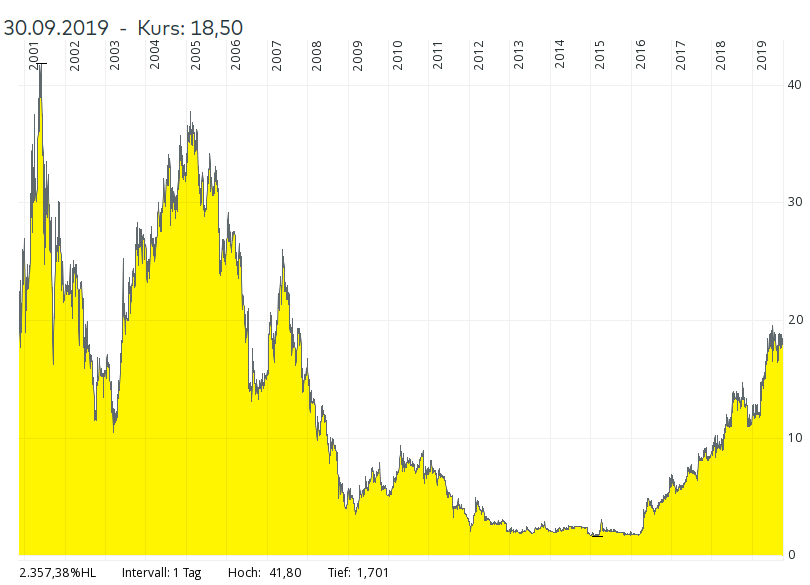

Der langfristige Chart zeigt das auch deutlich: Nach dem Börsengang im neuen Markt und darauffolgendem Hoch von über 40€ fiel der Kurs 2015 bis unter 2€. Man sieht aber auch, dass ich den schönen Anstieg des Turnarounds verpasst habe, anders als etwa Bloggerkollege Michael Kissig, der hier ein gutes Händchen hatte. Dennoch habe ich mir das Unternehmen genauer angesehen und gehe von weiterhin sehr großem Potential aus.

Geschäftsmodell

Funkwerk verkauft Lösungen für Zugfunk und -Kommunikation, Reisendeninformationen (das sind z.B. Bahnhofslautsprecher oder die digitalen Anzeigetafeln, die zeigen wann der nächste Zug kommt), und Videosysteme. Im Bereich GSM-R Zugfunksysteme (digitaler Zugfunk auf Basis einer GSM-Erweiterung) ist die Firma nach eigenen Angaben sogar Weltmarktführer. Gerade im Bereich Zugfunk wird aktuell die recht späte Digitalisierung vorangetrieben , z.B. mit dem EU-weit einheitlichen Standard ETCS (European Train Control System) zur elektronischen Zugsteuerung. Dieser wird nach und nach umgesetzt, und dadurch steigt die Nachfrage der Zughersteller nach entsprechenden Komponenten. Auch insgesamt dürften die Investitionen in die Schiene (nach langer Durststrecke) wieder zunehmen – in Deutschland werden der Bahn über die kommenden Jahre erhebliche zusätzliche Mittel bereitgestellt und das als Klimaschutzmaßnahme verkauft. Natürlich, wer sich mal die Geschäftszahlen der DB angeschaut hat, weiß natürlich dass der Bund als Eigentümer aufgrund der finanziellen Lage im seit langem nicht besonders gut geführten Konzern einfach eine Kapitalspritze geben muss. (Würde es der Regierung ernsthaft um Klimaschutz gehen hätte sie sich die Subventionen für das Auto sparen können, nun ja.) Trotzdem sollte Funkwerk profitieren wenn der Investitionsstau der Bahn sich auflöst, und zugleich europaweit die (oft versteckten) Subventionen für den Flugverkehr unter Beschuss kommen. Zudem wird in vielen Teilen der Welt mit steigender Urbanisierung immer deutlicher, dass die Politik der autogerechten Städte in eine Sackgasse führt und mit der Bevölkerungsdichte in Metropolen nicht kompatibel ist – daher ist der Ausbau der S- oder U-Bahn in den Städten oft die einzige Methode um den innerstädtischen Verkehr in wachsenden Städten noch zu bewältigen. Im Videosystembereich adressiert Funkwerk hingegen nicht nur Bahnkunden, sondern auch sonstige professionelle Anwender von Videoüberwachungssystemen. Auch dies ist ein strukturell wachsender Markt, der durch die Fortschritten in der Videoanalyse mit künstlicher Intelligenz (etwa Gesichtserkennung) neuen Schub bekommen könnte.

Insgesamt schätze ich, dass die Geschäftsbereiche von Funkwerk attraktiv sind: Da die Komponenten sicherheitskritisch sind, aber nicht die Hauptkosten eines Zuges ausmachen, spielt die Qualität eine wichtige Rolle -hoffentlich mehr als der Preis. Und da der Bahnverkehr in den meisten Ländern in öffentlicher Hand oder zumindest entsprechend reguliert ist, dürfte der Bereich recht unabhängig von der sonstigen Industriezyklik sein. Gerade jetzt wo in Deutschland eine Rezession zu beginnen droht ist das ein Vorteil.

Zahlen

Wie ihr wisst bin ich ein Verfechter eines an Fundamentaldaten und Kennzahlen orientierten Investierens – was bringt mir eine tolle Aktie, wenn sie total überbewertet ist?

Zum Glück ist Funkwerk nicht überbewertet, im Gegenteil. Der momentane Marktwert des Unternehmens liegt bei rund 150 Mio €, bei einem Nettokassenstand von fast 30 Mio € zum letzten Halbjahresbericht. Dazu kommt ein starker Cashflow, der 2018 über dem Nettogewinn lag und 13,8 Mio € betrug. Der Gewinn betrug 7,4 Mio € und dürfte dieses Jahr weiter steigen – im ersten Halbjahr 2019 waren es bereits 4,8 Mio € , nach 2,5 Mio € im Vorjahr. Funkwerk hat dabei in den letzten Jahren die selbst gesteckten Prognosen immer wieder übertroffen. Auch dieses Jahr sieht die Prognose deutlich zu pessimistisch aus: Das (schon angehobene) Ziel sieht einen Umsatzanstieg von 6% und ein leicht fallendes EBIT von 11 Mio € vor. Stand zum Halbjahr: 20% Wachstum bei Umsatz und Auftragseingang sowie ein EBIT-Anstieg von 3 auf 5,4 Mio.

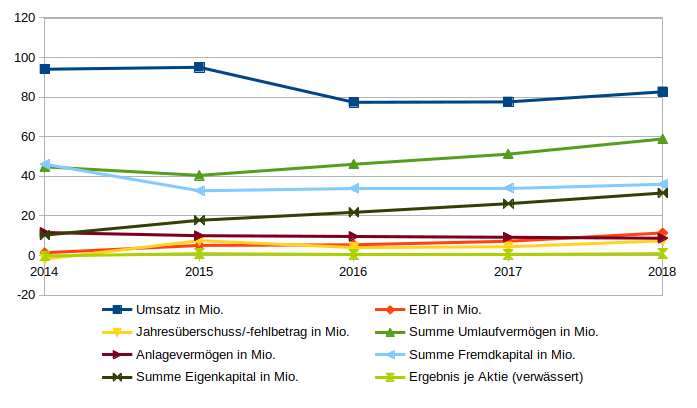

Hier eine Tabelle mit den Ergebnissen der letzten Jahre:

Werte in Mio€

2014

2015

2016

2017

2018

Umsatz

94,1

95,1

77,4

77,6

82,7

EBIT

1,4

5,1

5,4

7,2

11,4

Jahresüberschuss/-fehlbetrag

-1,8

7,5

4

4,4

7,4

Umlaufvermögen

44,8

40,5

46,1

51,2

58,9

Anlagevermögen

11,6

10

9,6

9,2

8,7

Summe Fremdkapital

46,1

32,7

33,9

34,1

36

Summe Eigenkapital

10,3

17,8

21,8

26,2

31,6

Ergebnis je Aktie (verwässert)

-0,22

0,92

0,5

0,54

0,91

Entwicklung der Bilanz und Gewinne seit 2014

Wie man sieht wurde nicht nur die Gewinnsituation verbessert, sondern zusätzlich auch das Working Capital – deshalb waren die Cashflows etwa im letzten Geschäftsjahr deutlich über dem Gewinn. Das ist für ein Zeichen dafür, dass das Management hier seit 2015 deutlich besser geworden ist und eine Menge Verbesserungen umgesetzt wurden.

Beachtlich finde ich außerdem die Eigenkapitalrendite: 2018 lag sie (trotz des erheblichen Bargeldbestands) bei 23%. Sollte 2019 tatsächlich ein Gewinn von rund 10 Mio€ erreichbar sein würde sie sogar auf 30% steigen. Diese geringe Kapitalintensität des Geschäftes ermöglicht hohe Cashflows selbst bei hohem Wachstum. Wenn man einen langfristigen Ansatz verfolgt ist eine hohe Eigenkapitalrendite schon fast Grundvoraussetzung damit eine Firma in Frage kommt. Zudem signalisiert eine hohe Eigenkapitalrendite in der Regel auch eine sehr gute Wettbewerbsposition des Unternehmens – in jeder Hinsicht ist diese Kennzahl also höchst erfreulich. Was man auch deutlich erkennen kann: die Gewinne stiegen bereits vor den Umsätzen – das liegt daran, dass Funkwerk eine drastische Schrumpfkur hinter sich hat. Es zeigt aber auch dass der Firmenleitung bewusst ist, dass es nicht zuerst um wachsende Umsätze, sondern Gewinne geht.

Einstieg bei Euromicron

Eine große Schlagzeile gab es für Funkwerk, als im Sommer der Einstieg bei Euromicron verkündet wurde. Euromicron ist ein Dienstleister im Bereich der Netzwerktechnik, im Prinzip ein Bauunternehmen für Verkabelungen, das sich auch unter meinen ehemaligen (und unerfolgreichen) Investitionen befindet – Blogeinträge hier: Euromicron Vorstellung, Euromicron – Bilanzfehler.

Um die Geschichte kurz zu machen: der damalige Vorstand hatte ein (zu) ehrgeiziges Expansionsprogramm gestartet, wollte auf einen Umsatz von 500 Mio € kommen und kaufte unzählige Firmen auf. Dabei wuchs allerdings die Schuldenseite der Bilanz immer weiter an, während die Profitabilität auf der Strecke blieb. Irgendwann war das Eigenkapital nur noch durch immaterielle Werte gedeckt, und diese mangels Profitabilität nicht nachhaltig – die Schulden waren aber real und mussten bedient werden. Es folgte ein langer Absturz, selbst eine Insolvenz war eine realistische Option wie man an den Diskussionen in Börsenforen zur bald fälligen Anleihe sieht. Auf jeden Fall ein Musterbeispiel dafür, wie übertriebene Gier nach Umsatzwachstum ein Unternehmen ruinieren kann.

Ausgerechnet in diesen Sanierungsfall kaufte sich nun Funkwerk ein. Der Einstieg erfolgte über zwei Tranchen – eine Kapitalerhöhung von 10% des Kapitals nur für Funkwerk und anschließend noch einmal drei mal so viele Aktien mit Bezugsrecht für alle Euromicron-Aktionäre. Im Endeffekt hat Funkwerk hier für 5,2 Mio€ einen Anteil von 15% der Euromicron-Aktien zu 3,40€ je Aktie gekauft. Da die Aktie aktuell bei 4,80 € notiert scheint der Preis nicht schlecht gewesen zu sein. Zudem wurde der Aufsichtsrat ausgetauscht, dieser wird nun von Herrn Radke, der Aufsichtsratsvorsitzender von Funkwerk und CEO von Funkwerks bestimmenden Aktionär Hörmann ist, geleitet. Aber auch sonst denke ich, dass der Deal sich als ziemlich positiv herausstellen könnte: der Preis von 5 Mio gibt Funkwerk eine gute strategische Position. Kurzfristig können eventuell Kooperationen das Geschäft beider Partner voranbringen, denn auch für Euromicron ist die Bahn einer der wichtigsten Kunden. Sollte sich die Lage bei Euromicron nicht bessern, dürften Unternehmensteile verkauft werden um Geld reinzubekommen – und dann kann es für Funkwerk mit der gut gefüllten Kasse nur vorteilhaft sein darüber als erstes Bescheid zu wissen, den Prozess zu beeinflussen und außerdem über die gute Kenntnis der Firma die Filetstücke zu identifizieren. Gelingt hingegen der Turnaround ähnlich wie bei Funkwerk, dann dürfte der Wert des Aktienpaketes massiv zulegen.

Aktionärsstruktur

Auf eine Sache muss man sich allerdings einlassen: Funkwerk ist fest in der Hand des Mehrheitsaktionärs Hörmann, der knapp 80% der Stimmen hält. Wer also Übernahmespekulationen oder aktivistische Streitigkeiten gern hat wird hier ziemlich sicher nicht auf seine Kosten kommen. Im schlechtesten Fall könnte es sogar ein Delisting geben, auch wenn dieses aktuell scheinbar nicht auf der Tagesordnung steht.

Mir persönlich macht dies allerdings nichts aus, im Gegenteil finde ich es gut, wenn ein langfristig orientierter Mehrheitsaktionär engagiert ist und für eine verlässliche Unternehmenspolitik garantiert.

Fazit und Bewertung

Was gefällt mir nun so an Funkwerk, dass ich mir eine kleine Position an Aktien gekauft habe?

Im wesentlichen, dass Funkwerk einige Charakteristika aufweist, die sich auch bei vielen meiner früheren, erfolgreichen deutschen Nebenwerteinvestments fanden:

solide Bilanz (deutlicher Nettocashbestand)

gute mittelfristige Wachstumsaussichten (Abbau des Investitionsstaus bei der Deutsche Bahn)

akzeptable Bewertung – auf Basis meiner Schätzung von bis zu 10 Mio € Gewinn liegt das KGV Cashbereinigt bei 12, sonst bei 15

gute Entwicklung der jüngeren Vergangenheit

dazu aktuell hohes Momentum der Aktie

In vielem ähnlich sah die Situation auch mal bei IVU, Steico, Polytec, Sixt oder Mix Telematics aus, alles Käufe die ich auch im Nachhinein als richtig einschätze.

Die geringe Konjunkturabhängigkeit gefällt mir darüber hinaus momentan besonders gut, auch die konservativen Prognosen des Managements, die dann doch meistens übertroffen werden und die herausragenden Kapitalrenditen. Langfristig könnte es ein weiterer Treiber sein, wenn Euromicron wieder in die Spur kommt, aber auch sonst erscheint mir die Aktie attraktiv.

Um unsere Webseite für Sie optimal zu gestalten und fortlaufend verbessern zu können, verwenden wir Cookies. Durch die weitere Nutzung der Webseite stimmen Sie der Verwendung von Cookies zu.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.