KSB ist ein ziemlich spannender Fall aus meiner Sicht. Die Aktie galt schon als “Value” als ich mit dem investieren angefangen habe, hat seitdem aber nur Verluste gebracht. Genaugenommen war es die letzten 10 Jahre also eher eine Value-Falle. Dafür gibt es natürlich viele Gründe die schon damals für die Aktie gesprochen haben – und andere die die miese Entwicklung erklären. Was spricht also für und gegen KSB?

Argumente

Pro:

- Hidden Champion: klassischer deutscher Hidden Champion, teils Weltmarktführer für bestimmte Spezialpumpen mit höchsten ingeneurtechnischen Anforderungen

- gute Bilanz: Sieht man von den Pensionsverpflichtungen (später mehr) ab, hat KSB ein dickes Finanzpolster mit einer hohen Nettoliquidität

- langfristige Stabilität durch Familien als Ankerinvestor (gleichzeitig contra, denn die Corporate Governance ist nicht optimal)

- nach Managementwechsel klare Fortschritte bei der Profitabilität

Contra:

- Schlechte Entwicklung: in den letzten zehn Jahren wurde der Umsatz zwar etwa mit dem Wirtschaftswachstum gesteigert, aber die Gewinne sind deutlich zurückgegangen

- Eigentümerstruktur: Unternehmenserben haben Mehrheit der Stammaktien, dazu ist es eine Kommanditgesellschaft – Minderheitsaktionäre haben wenig Einfluss

- Kapitalrenditen zuletzt zu niedrig

- bestimmte Teilbereiche in denen KSB stark vertreten ist sind langfristig unter Druck, insbesondere thermische Kraftwerke (Solar und Wind brauchen keine Pumpen, Kohle und Atom scheinen Auslaufmodelle zu sein), Kohleminen, eventuell Öl / Petrochemie

Unternehmen

Was macht KSB? Die 1871 (also vor dem Kaiserreich!) gegründete KSB ist ein Hersteller von Spezialpumpen und anderen Komponenten (Armaturen, Ventile) für Flüssigkeitstransport. Der Name leitet sich von den drei Gründern ab:

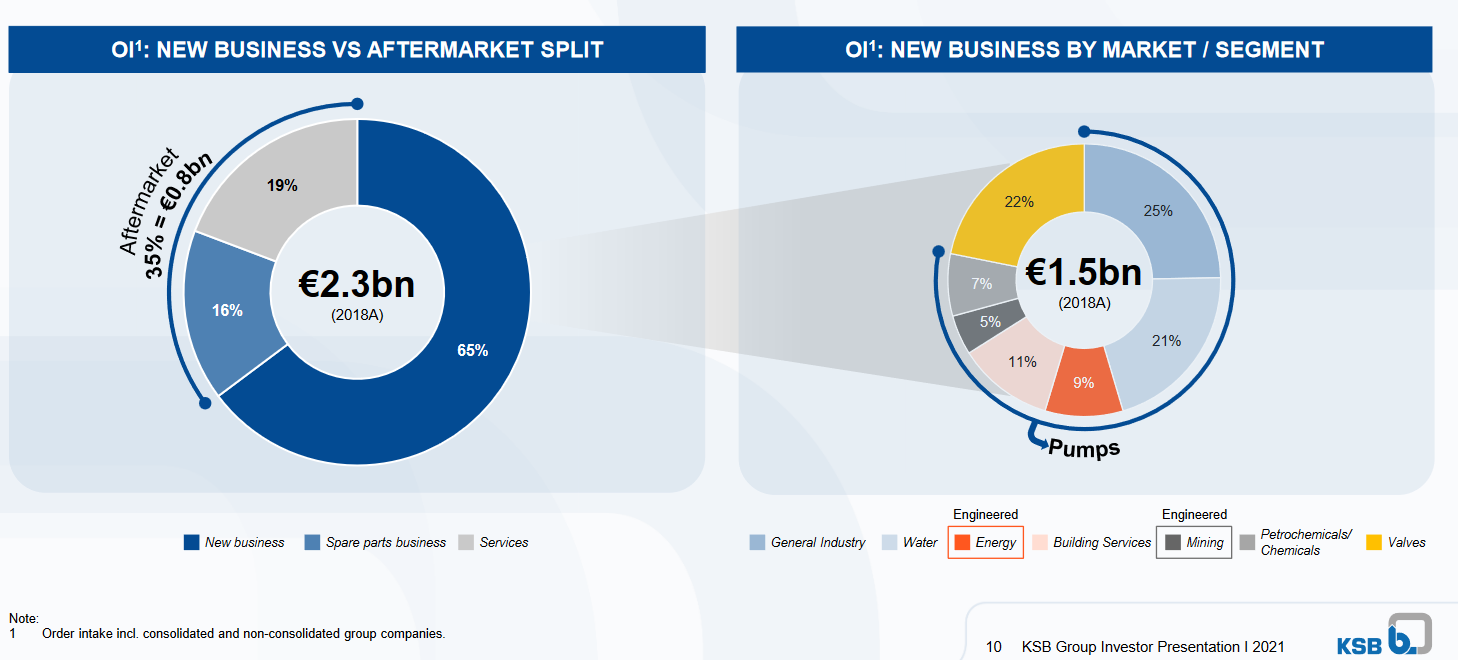

Den größten Teil machen dabei aber tatsächlich die Pumpen an sich aus:

Dabei geht es nicht um die kleine Wasserpumpe im Gartenteich, sondern eher um industrielle Anwendungen wie Kläranlagen, Minen, Industrieanlagen, Kraftwerken und ähnlichem. Diese sind oft speziell angepassst oder sogar speziell für eine bestimmte Anwendung entworfen. Mitunter müssen die Pumpensysteme auch noch behördlich zertifiziert werden (z.B. für ein Kernkraftwerk, was verständlicherweise besondere Anforderungen hat und nicht einfach ausfallen darf). Das Unternehmen hat über 15.000 Mitarbeiter weltweit, ist also durchaus kein obskures Microcap.

Endmärkte

KSB ist in einer Vielzahl an Märkten unterwegs, denn selbstverständlich benötigt man Pumpen für eine Vielzahl an Anwendungen. Dies sind die wesentlichen Märkte:

Gemäß KSB sind alle diese Märkte weltweit gesehen im Wachstum befindlich, allerdings ist ja schon seit Jahren ersichtlich, dass insbesondere die Energiewende aus Gründen des Klimaschutzes nötig und aus wirtschaftlicher (inzwischen auch strategischer) Sicht sinnvoll ist.

Insofern muss man klar sagen, dass Kohleminen, Kohlekraftwerke, langfristig auch die Ölindustrie und Petrochemie eher schrumpfen dürften, während ich gerade für Wasser / Abwasser, allgemeine Industrie, Gebäude, Lebensmittel etc sehr gute Chancen sehe. Besonderen Rückenwind vom Marktumfeld sollte man aber eher nicht erwarten.

Turnaround-Story

In den langfristigen Zahlen und dem Chart sieht man die Misere:

Nachdem die Marge vor Steuern 2008 sogar bei über 10% lag, ist sie bis 2018 auf unter 2% gefallen! Natürlich ist das unbefriedigend. Wenn es so weitergegangen wäre, dann wäre KSB definitiv kein Investment wert. Allerdings haben die schlechten Ergebnisse durchaus zu einer Reaktion geführt: Seit 2017 ist ein neues Management an Board. Genaugenommen scheint es damals ziemlich geknallt zu haben, denn in mehreren Schritten schied der komplette Aufsichtsrat aus – ganz offiziell wegen “unterschiedlicher Auffassungen hinsichtlich der weiteren Ausrichtung des Unternehmens”.

Im November wurde dann Herr Timmermann, der bis heute im Amt ist, neuer Vorstandschef. Und es begann eine Art “Turnaround” des Unternehmens, das ja eigentlich viel Potential hat. Dies dauert natürlich, denn erstmal muss der neue das Unternehen kennen lernen, feststellen wo die Probleme sind und worin bisheriges Missmanagement bestand, eine neue Strategie entwickeln und kommunizieren, umsetzen und so weiter. 3 Jahre später gab es erste Gründe für Hoffnung auf Erfolg, die aber im wesentlichen durch die Coronapandemie überdeckt wurden.

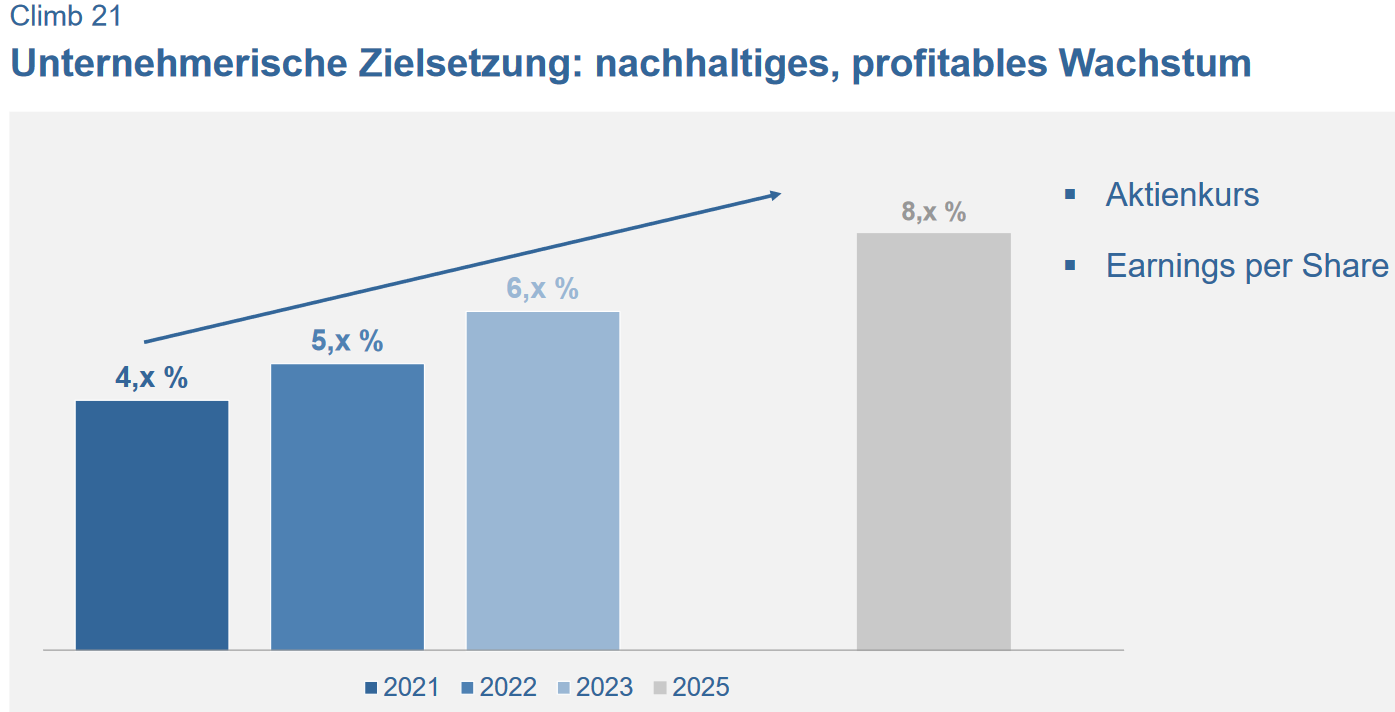

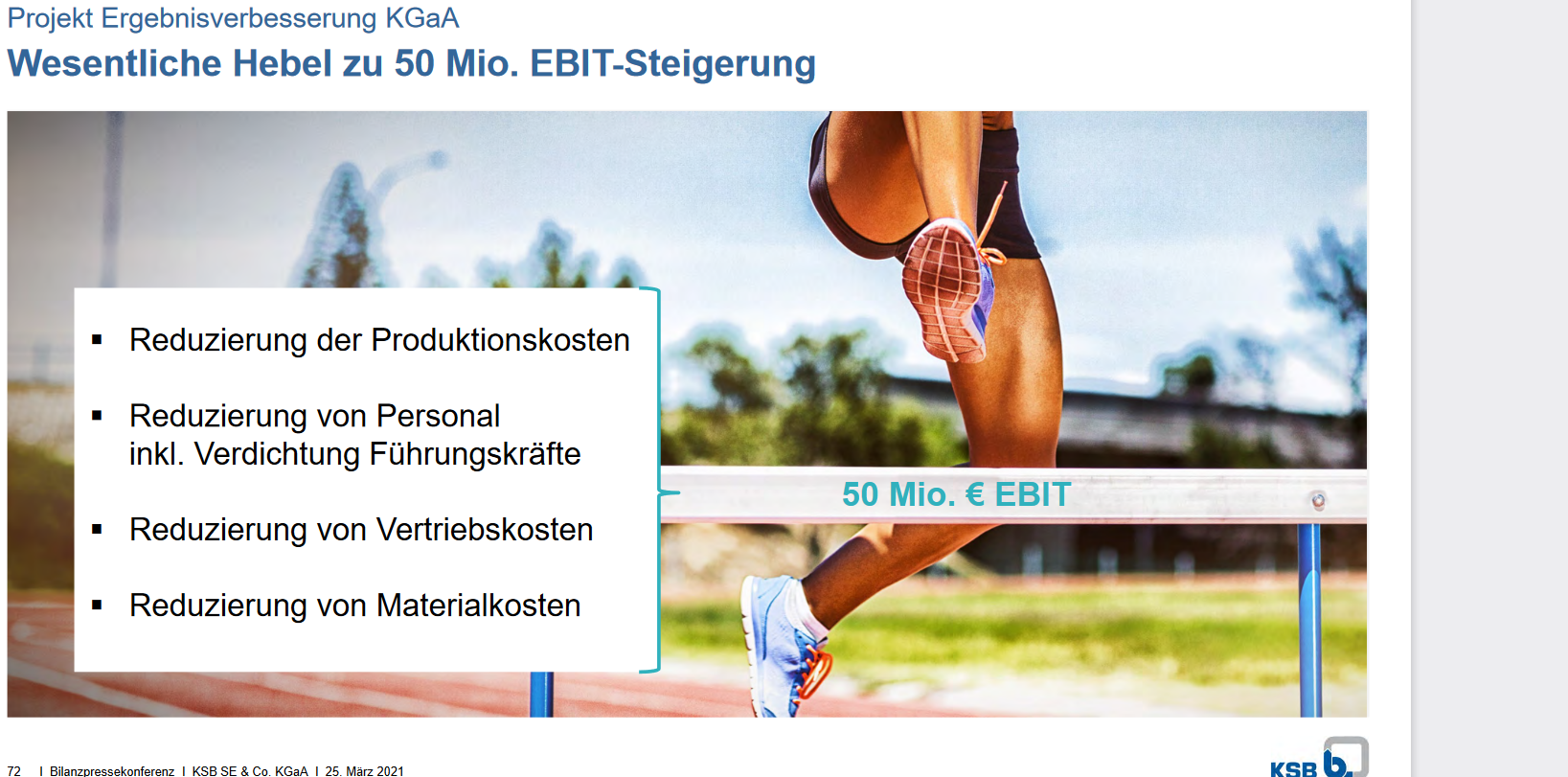

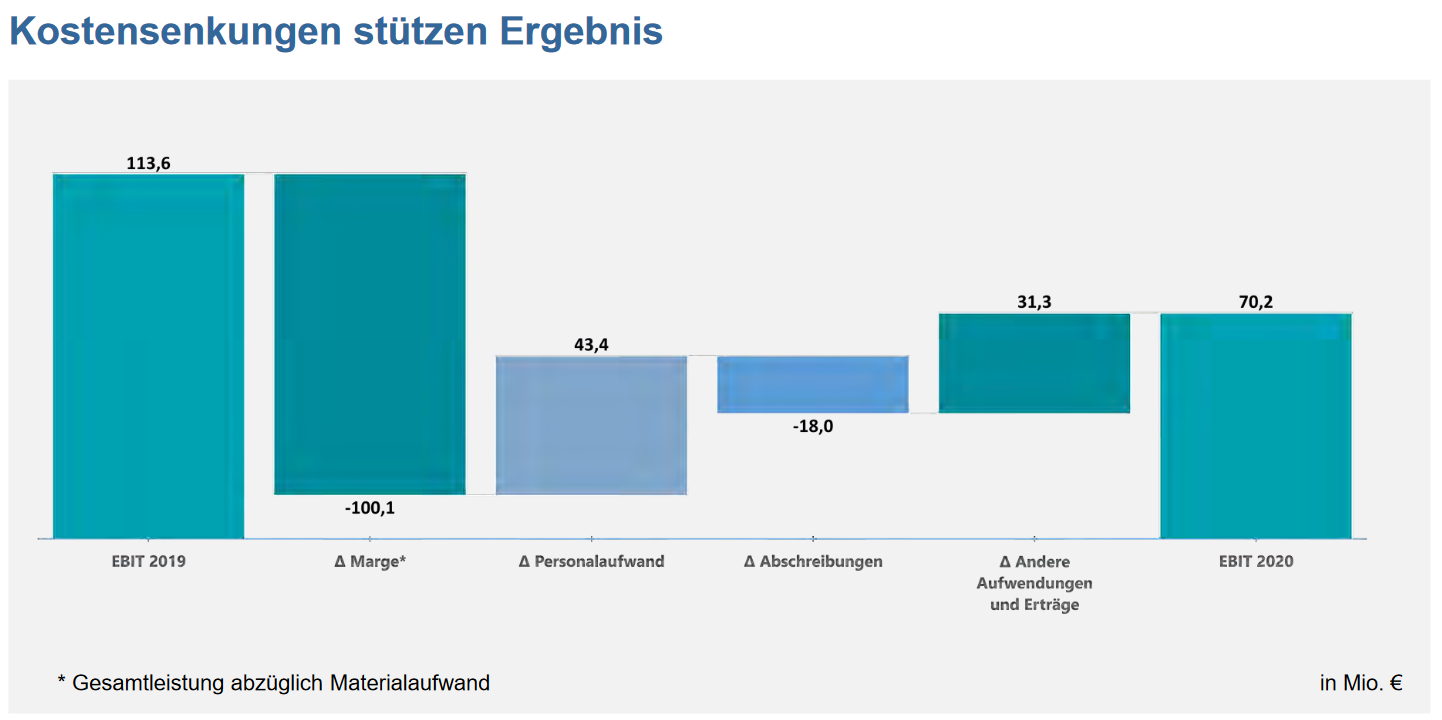

Kernelemente der neuen Strategie sind unter anderem eine bessere interne Organisation mit klarer Verantwortung für Endmärkte, eine deutliche Stärkung des Service- und Ersatzteilgeschäftes (welches in der Regel sehr profitabel ist) und langfristig eine Rückkehr zu den guten Margen der Vergangenheit – mindestens 8% Umsatzrendite sind bis 2025 angepeilt. Die Kosten sollen dazu um 50 Mio (EBIT) gesenkt werden. Hier aus einer Investorenpräsentation:

Wie lief dabei die bisherige Entwicklung? Aus meiner Sicht sehr vielversprechend.

Zuerst einmal ist trotz Corona (und teilweise harten Lockdowns) das EBIT in 2020 nur um 43 Mio € gefallen, obwohl der Rohertrag um ganze 100 Mio sank (und über 11 Mio € Goddwill abgeschrieben wurden):

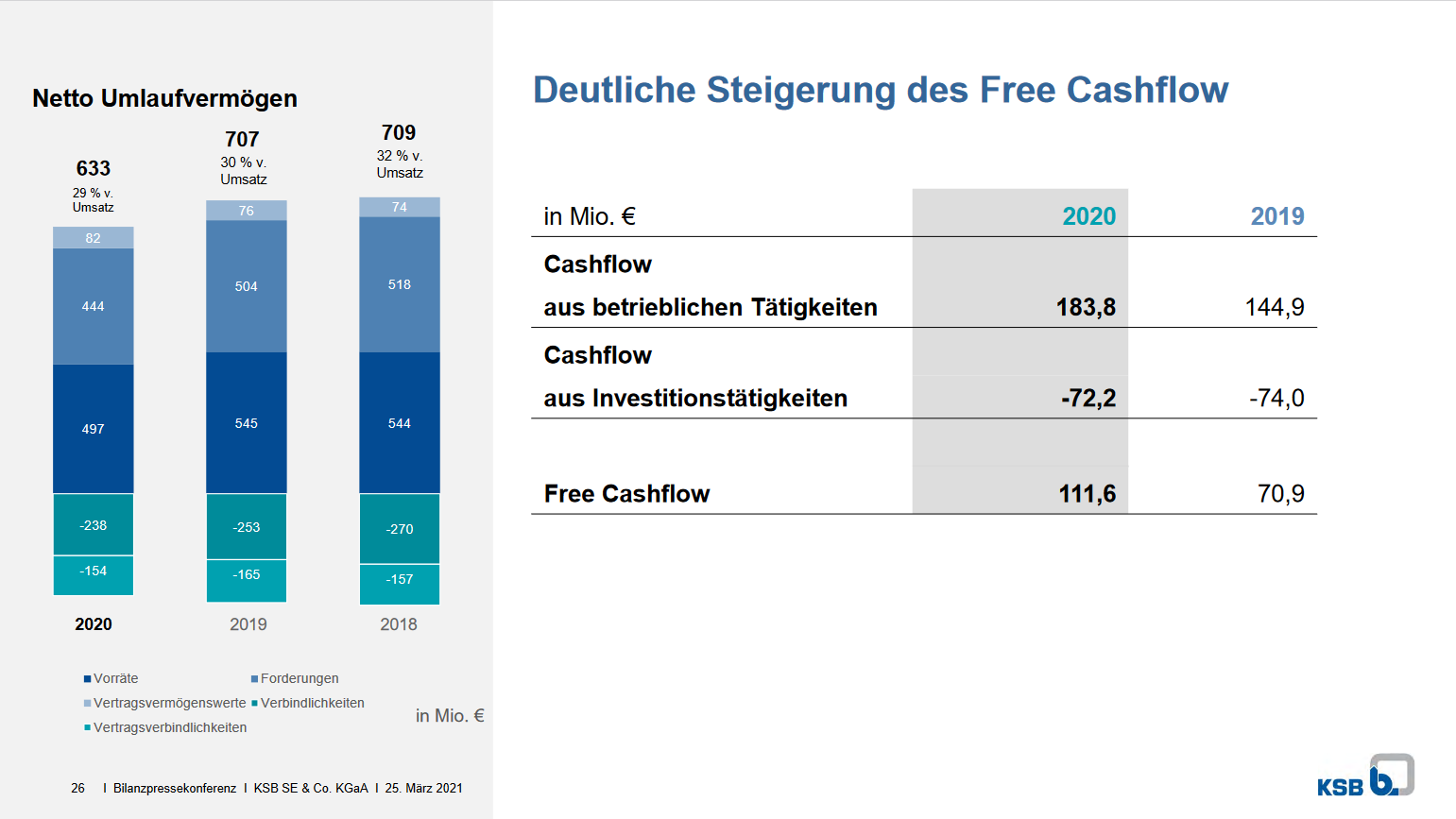

Das ist vermutlich durchaus schon auf einen sinkenden Personalstand und bessere Effizienz zurückzuführen. Eine höhere Effizienz in der Vorratshaltung (sinkendes Working Capital) hat dazu den Free Cashflow verbessert:

Zuletzt gab es dazu die Geschäftszahlen von 2021, und die waren richtig gut: Bei einem Umsatz von 2.34 Mrd € (2019: 2.39 Mrd) lag das EBIT wohl etwa um die 140 Mio € (“Mitte der angepassten Prognose). Zum Vergleich: 2019 lag das EBIT bei 114 Mio €, trotz höherer Umsätze. 2018 lag es sogar nur bei 75 Mio €. Bedenken sollte man auch, dass 2021 die Energie- und Transportkosten stärker als von den meisten erwartet gestiegen sind, dies dürfte also eher einen negativen Effekt auf die Marge gehabt haben. Ein EBIT von 140 Mio € ergibt übrigens eine EBIT-Marge von knapp 6%, zum Ziel von über 8% ist also noch weiteres Verbesserungspotential, man liegt aber im Prinzip schon über Plan!

Dazu ist auch in anderer Hinsicht klar, dass die Verbesserungen zum einen absolut Sinn machen (insbesondere eine bessere Organisationsstruktur um Verantwortlichkeiten klar zu machen und Ergebnisse messen zu können – nicht sexy, aber wichtig) und zum anderen der Trend der Ergebnisse in der letzten Zeit die Strategie offenbar bestätigt. Ich halte daher ein Erreichen des gesetzten Ziels von >8% EBIT-Marge für gut realistisch und hoffe, dass es im besten Fall sogar mehr werden könnte. Wenn es intern dann gut läuft, sieht die Strategie übrigens auch gezieltes anorganisches Wachstum vor, wofür die Bilanz jedenfalls gut ausgestattet wäre.

Bilanz und Bewertung

Kommen wir zum etwas technischen Teil, der hier durchaus etwas tricky ist. Kurzfassung für alle die so etwas langweilt: KSB hat eine dicke Pensionsverpflichtung, also hohe sehr langfristige (und günstige) Schulden. Rechnet man diese heraus und betrachtet die kurzfristige Finanzsituation, dann sieht man hier ein sehr dickes Finanzpolster und einen komfortablen Nettocashbestand. (Etwas kompliziert wird die Bewertung noch dadurch, dass es signifikante Minderheitenanteile gibt, die man aus der Bewertung eigentlich herausrechnen muss und auf die in den letzten Jahren Gewinne von ca 15 Mio € im Jahr entfielen. )

Meine Grundannahme ist, dass der Plan wie vorgesehen die Profitabilität deutlich erhöhen kann: KSB könnte bei erreichung der Ziele bald ein EBIT von 200 Mio € im Jahr erreichen. Der Börsenwert liegt bei grob 700 Mio €. Für einen Enterprise Value bzw EV/EBIT müssen wir aber einige zusätzliche Bereinigungen vornehmen:

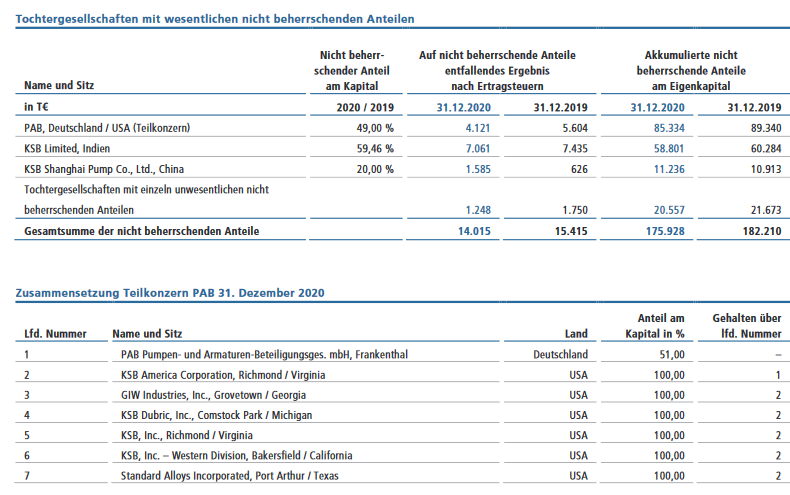

Nicht beherrschende Anteile

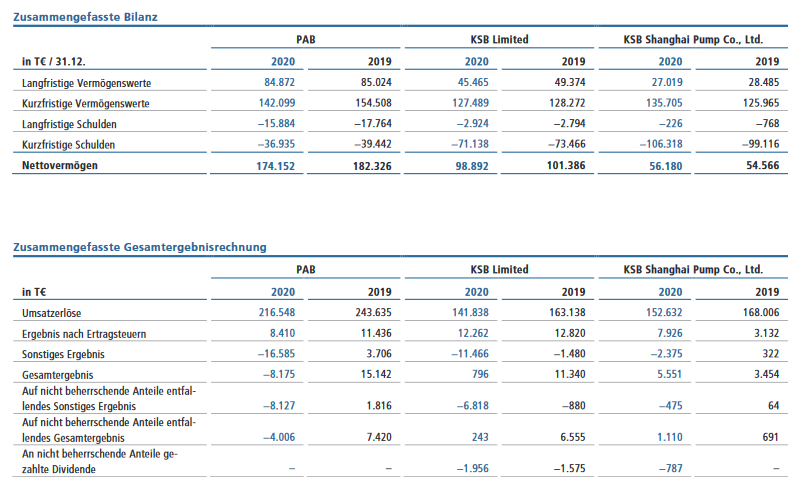

Die nicht beherrschenden Anteile sind zum einen Töchter in China und Indien, zum anderen die “PAB Pumpen-und Armaturen Beteiligungsgesellschaft” mit Töchtern in den USA.

Die Minderheitsanteile machen einen Anteil von etwa einem Viertel des Eigenkapitals aus. Aufgrund der recht guten Profitabilität und der Positionierung in wachsenden Märkten (Indien / China) könnte man hier sogar von einem höheren Anteil an der Unternehmensbewertung ausgehen, ich halte das ganze lieber einfach und nehme an dass diese Anteile den eigentlichen Marktwert des Unternehmens um ein Viertel drücken. Anders gesagt: rechnet man mit den konsolidierten Zahlen, sollte man den Börsenwert mit 4/3 Multiplizieren um die Bewertungsgrundlage zu bilden. Unter Annahme der Vollkonsolidierung der Töchter (also wenn man mit den konsolidierten Zahlen rechnet) sollte man also eher von einem Börsenwert von 1 Mrd ausgehen.

Bewertung

Der Börsenwert der KSB Aktien liegt bei rund 700 Mio €, wie gesagt mit Minderheiten (ich rechne hier mit EBIT auf konsolidierter Ebene) eher 1 Mrd. Die Nettofinanzposition ohne Pensionsverpflichtungen bei über 300 Mio €, die Pensionsverbindlichkeiten hingegen bei knapp 670 Mio €. Ignorieren wir die Pensionsverpflichtungen fürs erste, dann ergibt sich ein Enterprise Value von 700 Mio. Dagegen steht ein aktuelles EBIT von 140 Mio €.

Pensionsverpflichtung

JA, ich weiß dass die Pensionsverpflichtungen ständig bedient werden müssen und echte Verbindlichkeiten sind, allerdings sind das im Prinzip sich immer wieder erneuernde Schulden, die nie auf einen Schlag fällig werden. Effektiv vergrößern sie daher vor allem den finanziellen Hebel: läuft es gut in die positive Richtung, läuft es schlecht und die Profitabilität entwickelt sich wie im letzten Jahrzehnt dann fressen sie alles auf. Wenn man ein EV/EBIT ausrechnen möchte ist dazu das Problem, dass der Barwert der Pensionsverpflichtungen am Zinssatz hängt. Steigen die Zeinsen um 1%, was gut möglich ist, würden die Pensionsverpflichtungen bereits um 100 Mio € sinken. Der laufende Dienstzeitaufwand wird dazu bereits in den Arbeitskosten ausgewiesen, also oberhalb des EBIT, die rechnerischen Zinsen aber erst unterhalb. Was tun?

1.) man könnte den laufenden Aufwand für neue Pensionsanwartschaften (12 Mio im Jahr) aus den Personalkosten herausrechnen und als Kreditaufnahme deklarieren, dann wäre der EBIT-Teil von EV/EBIT sauberer. Das Ergäbe dann ein EBIT von eher 152 Mio € , dafür aber einen EV von 1,4 Mrd. (EV/EBIT ~ 9)

2.) man könnte die tatsächlichen Auszahlungen von ca. 25 Mio € im Jahr nehmen und komplett zum Personalaufwand rechnen (also +13 Mio Personalaufwand, entsprechend wenig EBIT), dafür die Pensionsverpflichtungen ignorieren. Das ergäbe dann eher ein EBIT von 125-130 Mio € zu einem EV von 700 Mio. (EV/EBIT ~ 5.5).

Um ehrlich zu sein halte ich die zweite Rechnung für sinnvoller, da sie keine Annahmen über Zinssätze (die ja bei uns unnatürlich niedrig sind) treffen muss. Damit ist sie deutlich stabiler über die Zeit. Meine mittelfristige Annahme ist ja nun, dass der Plan von mehr als 8% Umsatzrendite aufgeht. Dann läge das EBIT eher bei 200 Mio €, sagen wir also 185 für Fall 2. Damit würde die Bewertung dann auf EV/EBIT unter 4 fallen. Dies ist für ein starkes Unternehmen (Hidden Champion im deutschen Mittelstand) mit dann sehr starker Rendite definitiv zu wenig, zumal KSB kein besonders starker Zykliker ist. Wird dagegen “nur” das aktuelle Niveau verstetigt, dann wirkt die Aktie eher fair bewertet.

Alternativ kann man ganz klassisch über den Gewinn pro Aktie an die Bewertung herangehen. Dieser ist wegen den Minderheitsanteilen gar nicht so leicht aus den vorläufigen Zahlen abzuleiten, aber er sollte eigentlich im Bereich von 40-45 € je Aktie liegen. Bei einer Erreichung von 200 Mio€ EBIT dürfte es dann sogar eher in Richtung 75€ je Aktie gehen. Angesichts eines Aktienkurses von aktuell 360€ für die Vorzugsaktien (440€ für die Stämme) sieht das sogar sehr günstig aus – aber wie gesagt, die Verteilung der Gewinne mit den Minderheitsanteilen und auch in welchem Bereich man in Zukunft die größten Fortschritte erwarten könnte ist dabei ungeklärt.

Fazit

Für mich ist KSB ein Unternehmen mit einer vermutlich guten technologischen Kompetenz und dem prinzipiellen Potential nachhaltig zweistellige Renditen erwirtschaften zu können – allerdings kein besonders tolles Unternehmen, eher ein mittelgutes solides Geschäft. Allerdings erscheint mir der Turnaround recht wahrscheinlich und in diesem Fall wäre die Aktie aktuell sehr günstig. Tatsächlich habe ich bereits im letzten Jahr bei rund 240 € einige Aktien gekauft und Anfang diesen Jahres noch einmal teurer nachgekauft. Die Abhängigkeit von Russland, das sich mit seinem brutalen Krieg in der Ukraine international komplett isoliert hat, scheint gering (die ganze Region der Russland zugeordnet ist macht nur 6 % aus). Ich würde einen Abschlag für Corporate Governance vornehmen, da man komplett an die Großaktionäre ausgeliefert ist (und es da in der Vergangenheit auch schon “Probleme” gab).

Das Risiko ist hier klar: ein Fehlschlag bezüglich der operativen Verbesserung, langfristig sicher auch die Frage nach bestimmten Endmärkten, die strukturell eher schrumpfen dürften. Ich hoffe dennoch, dass die unmittelbare Unterbewertung hier ein hinreichend großes Sicherheitspolster schafft.

wwkttu

4uz2o7

1g36sx

dpjp1y

bx7n9p

4y8dxc

46lzuk

wa7n3f

v1yde5

4v1v55