Polytec ist ein österreichischer Autozulieferer, den ich lange Zeit im Depot hatte und im Blog hier, hier und hier auch ausführlich besprochen habe.

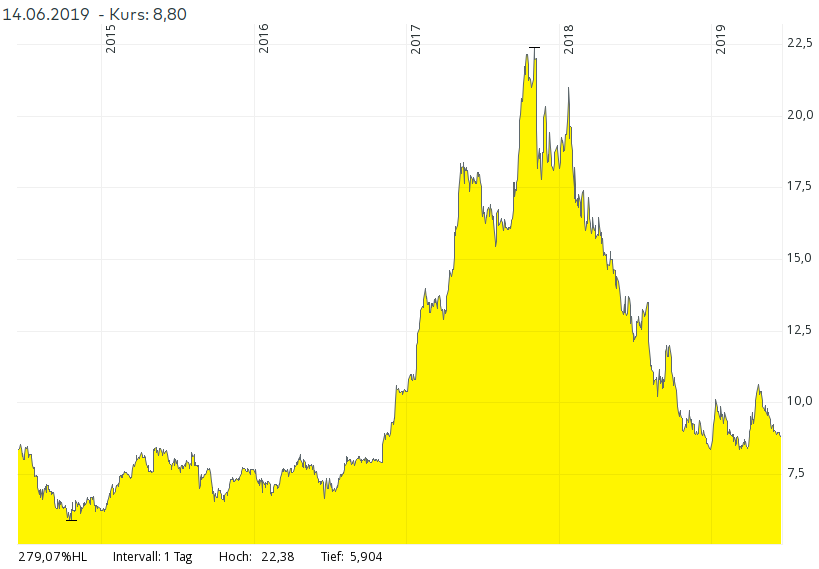

Gekauft hatte ich die Aktie 2015 für etwas über 7 €, nachgekauft bei 12€ und bei 16,30 einen Teilverkauf zum balancieren des Portfolios vorgenommen. Als die Aktie im Hoch bei 22 € stand habe ich sogar eine weitere Verkaufsorder für 24€ eingestellt da ich den Kurs als annähernd fair empfand – was folgte war der Dieselskandal, gekürzte Abrufzahlen der Autohersteller und fallende Gewinne und Umsätze für die ganze Branche.

Das Unternehmen ist aus meiner Sicht sehr gut geführt. Es hat eine gute Kapitalallokation: historisch kam das meiste Wachstum aus Übernahmen auf Buchwertniveau oder niedriger, in den letzten Jahren mit hohen Unternehmenspreisen hingegen hielt sich Polytec zurück. Im Gegensatz zu anderen Zulieferern wie Leoni hat Polytec seine eigenen Prozesse hervorragend im Griff und ist durchgängig sehr profitabel. Und es ist günstig bewertet (bei Kurs 8,90€ Kurs-Buchwert-Verhältnis = 0.8 und Kurs-Gewinn-Verhältnis für 2018 = 6.7).

Was will man als Valueanleger mehr? Säuft die Autoindustrie ab? – Verkauf Polytec weiterlesen