Bevor ich zur genaueren Beschreibung des Geschäftes von Ework komme, möchte ich euch ein paar Zahlen vorlegen. Angesichts dieser Zahlen scheint die Bewertung unglaublich niedrig, und ich habe mich sofort gefragt: Was ist da falsch? Kann da etwas schief gehen? Übersehe ich etwas?

- Langfristiges Umsatzwachstum: > 20% im Jahr, Gewinnwachstum ähnlich

- Eigenkapitalrendite: 30-50%

- Dividendenrendite: ~ 6%

- Heimatland: Schweden (also kein großes Währungs-/Schwellenlandrisiko)

- Umsatz: 11 Mrd schwedische Kronen (SEK) (~1,1 Mrd €)

- struktureller Wachstumsmarkt

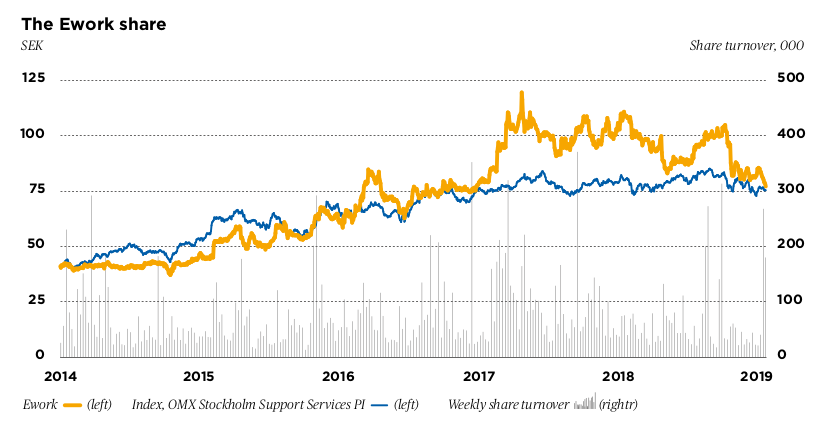

Trotz dieser wirklich beeindruckenden Zahlen und des enormen Wachstums, hat sich die Aktie von Ework seit mehreren Jahren im wesentlichen im Einklang mit dem schwedischen Index entwickelt (siehe Screenshot).

Nun kann man argumentieren, dass sie als kleineres Wachstumsunternehmen wesentlich teurer war, aber angesichts des immer noch starken Wachstums (16% in 2018, 25% in 2017) und des kapitalschonenden Geschäftsmodells, welches hohe Ausschüttungen erlaubt, halte ich eine höhere Bewertung für durchaus angemessen.

Sollte es plausibel erscheinen, dass sich das Wachstum in ähnlichem Tempo fortsetzt, ist die Bewertung des Unternehmens für mich kein Thema – die Frage ist also ob wir genau das annehmen können, oder z.B. in der nächsten Rezession (wovon wir nicht weit entfernt scheinen) massive Probleme lauern, oder ob aus anderen Gründen die Zukunftsfähigkeit gering ist. Preist der Markt womöglich einfach einen massiven Margenrückgang aufgrund der Konjunkturprobleme ein?

Geschäftsmodell und Markt

Was genau macht dieses Unternehmen um jahrelang mit Eigenkapitalrenditen um 50% mehr als 20% zu wachsen? Software? Hightech? Revolutionäre, patentgeschützte Produkte?

Nein, viel langweiliger – Ework versteht sich als Makler. Allerdings nicht für Immobilien oder Versicherungen, sondern für Unternehmensberater. Diese arbeiten häufig selbständig oder in kleinen Unternehmen und sind häufig sehr stark spezialisiert – z.B. auf Einsatz künstlicher Intelligenz in Industrieunternehmen oder auf Marketinglösungen in der Lebensmittelbranche oder oder… Ework – hochprofitabel, schnell wachsend, konjunkturanfällig? weiterlesen