Tja, so ist das im Leben:

Manchmal gewinnt man, manchmal

verliertlernt man.

Eine schöne Weisheit für alle, die der Meinung sind dass man das Glas durchaus lieber als halb voll sehen sollte und mit positivem Denken mehr vom Leben hat. Eine Weisheit die einem Mut machen will. Und wenn man auf diesen Spruch in einem Aktienblog stößt, könnte man denken es sei eine alte Börsenweisheit, geboren aus einem der zahlreichen Crashs. Tatsächlich ist dieser Spruch aber der Titel der aktuellen Predigtreihe in meiner Gemeinde und war wohl eher nicht bezüglich der Börse gemeint. Aber wenn darin ein Funke Wahrheit liegt, ist genau jetzt für mich Zeit zu lernen… 😕

Was ist passiert?

Mit der (wirklich guten) Predigt unsres Vikars noch im Ohr schaute ich am Dienstagabend (17.6.) ins Depot – und dachte erstmal, dass meine Bank einen technischen Fehler gemacht haben müsste. Und wenn ein regelmäßigerer Leser mal in der Liste meiner Aktien gesehen hat, dass ich ein paar von der Mox Telecom dabei hatte … dann kann er sich denken, dass das nicht so war. Wenige Wochen nachdem noch steigende Umsätze und Gewinne verkündet worden waren, meldet die Firma Insolvenz in Eigenregie (Schutzschimverfahren), weil Kredite nicht verlängert wurden. Ich erhalte also (zu einem unerfreulichen Preis) eine erstklassige Gelegenheit viel zu lernen, und will dies nun zumindest versuchen. Ich muss zugeben, kurz hatte ich den Impuls einfach die Aktien aus der Liste auf dem Blog zu löschen, zu verkaufen und die Sache für mich zu behalten – ist ja peinlich, dass ich das nicht gesehen habe. Ich habe das Gefühl mich selbst damit bloßzustellen, diesen Fehler zuzugeben. Andererseits möchte ich ehrlich bleiben, mich nicht besser darstellen als ich bin, lernen, und vor allem ein warnendes Beispiel in die Netzwelt setzen: nicht alle Kennzahlen sind so schön wie sie zuerst einmal scheinen! (Und man lässt sich viel zu schnell täuschen, ich zumindest habe das wohl…)

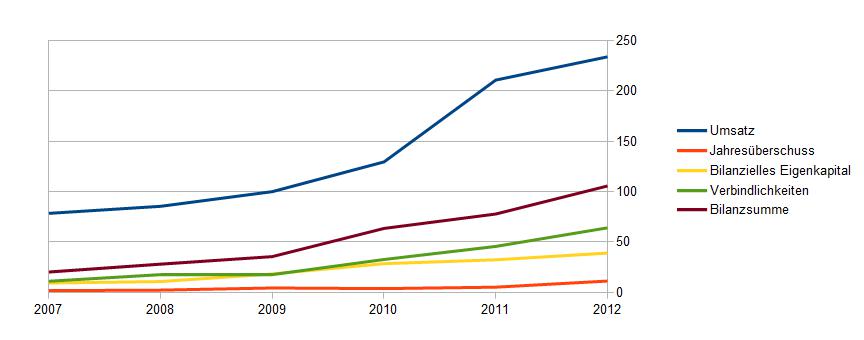

Die Fakten: ich habe einige Mox-Aktien Anfang 2014 gekauft, und ähnlich wie bei den meisten Investments zwar mal grob in den Geschäftsbericht geschaut, aber sonst nur wenig recherchiert. Die ersten Zahlen sahen wirklich gut aus, man findet auf der Homepage folgende Tabelle:

| in Mio € | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| Umsatz | 78,4 | 85,5 | 100,0 | 129,6 | 210,9 | 234,0 |

| EBITDA | 2,4 | 3,5 | 6,0 | 7,1 | 14,1 | 19,2 |

| Jahresüberschuss | 1,6 | 2,1 | 3,2 | 3,6 | 5,0 | 11,1 |

Beeindruckend! Mein erster Gedanke war, dass das schon ziemlich vielversprechend aussah. An der Diskrepanz von EBITDA und Überschuss konnte man natürlich sehen, dass hohe Zinsen und/oder Abschreibungen hier entweder auf hohe Schulden oder hohen Kapitalbedarf hinweisen. Die hohen Wachstumsraten ließen das für mich aber legitim erscheinen. Und dann die Bewertung: ein Unternehmen mit 11 Mio Gewinn für nur 25 Mio € kaufen – ist das nicht eine einmalige Chance? Hier die Zahlen, wie ich sie gesehen habe:

Auf den ersten Blick ein normales Wachstumsunternehmen, das dazu noch Gewinne schreibt. Die Verbindlichkeiten sind etwas stärker als das EK gestiegen – aber das kann ja bei einem Wachstumsunternehmen passieren.

Natürlich habe ich gesehen, dass die Zuwächse pro Aktie geringer waren, da man sich Geld über Kapitalerhöhungen besorgt hat – aber für ein Wachstumsunternehmen ist das ja nicht verwerflich. Zudem wies nichts darauf hin, dass eine Insolvenz aus Liquiditätsgründen direkt bevorstünde. In den Zahlen, die ich nachgeschaut hatte (30.06.2013), standen bei den Verbindlichkeiten ggü Kreditinstituten nur 4,2 von 24,2 Mio€ als innerhalb eines Jahres fällig in der Bilanz, dazu 10 Mio€ Verbindlichkeiten aus Lieferungen und Leistungen – aber auf der anderen Seite auch 13 Mio an liquiden Mitteln. Ich dachte, dass das reichen sollte. Das Anleihenrating aus dem September zeigt es etwas besser: hier wird von 25 Mio € an Verbindlichkeiten mit Laufzeit von unter einem Jahr gesprochen. Natürlich habe ich das nicht gelesen…

[Fehler: Veralteten Zahlen vertraut, nicht alle verfügbaren Informationen genutzt -> LERNE DARAUS!]

Kurzanalyse

Wie bei allen Aktien meines Depots hatte ich ohnehin vor, sie für den Blog einmal genau unter die Lupe zu nehmen, und wollte die Analyse schreiben sobald die Zahlen für 2013 da wären. Ob das so bald geschieht ist nun natürlich fraglich, aber wie ich jetzt mitbekommen habe war die Mox in der Vergangenheit hier bereits negativ aufgefallen. Konkret gab es wohl erhebliche Fehlbuchungen in 2011, die auf verlorene Daten geschoben wurden, und der Abschlussprüfer wurde ständig gewechselt. Bei der aktuellen Situation kommt daher schon der Verdacht auf, dass da womöglich auch die Bilanzen manipuliert sein könnten. Der Anleihenverkauf lief überaus schleppend zu Beginn, der Kurs war eigentlich so niedrig dass man skeptisch hätte werden müssen…

[Fehler: Ereignisse der Vergangenheit waren nicht bewusst, sich nicht darüber informiert, Risiken ausgeblendet -> LERNE DARAUS! Bei Ungereimtheiten Vorsicht!]

Geschäftsmodell

Also zum Geschäft: Hauptsächlich ist Mox ein Telefonanbieter, der hauptsächlich sogenannte Calling Cards verkauft, mit denen man günstig ins Ausland telefonieren kann. In den kleinen Kiosken in meiner Nachbarschaft sind diese aufgrund des hohen Ausländeranteils in der Gegend sehr präsent – allerdings die von anderen Anbietern, namentlich vor allem Lebara und Lycamobile. Diese werben mit Preisen von 1Cent/Minute international. Dass die Marge schmal ist kann man sich da denken, aber es gibt immerhin einen Markt und damit auch Geld zu verdienen. Mox ist vor allem in Auslandsmärkten stark: USA, Vietnam, arabische Länder stechen dort heraus. Darüber hinaus hat man in letzter Zeit versucht, sich ein Standbein im E-Commerce aufzubauen. Dabei ist die Idee, dass man als Vermittler eine Plattform bereitstellt, über die Firmen vergünstigte Waren anbieten und man den Firmen eine Provision abnimmt. Wie man bei Groupon sieht, ist das nicht unbedingt eine hochprofitable Angelegenheit. Im Internet ist der Kostendruck enorm, und viele Anbieter konkurrieren um die Kunden – die sich natürlich überall informieren und das für sie günstigste Angebot wählen. Zudem verursacht der Aufbau eines neuen Geschäftsfeldes fast immer hohe Anlaufkosten, die erst einmal vorfinanziert werden müssen und unter großem unternehmerischen Risiko stehen. Dieser neue Geschäftsbereich ist in einer eigenen AG untergebracht, der Mox Deals AG. Die hat eine Menge expansiver Pläne, schreibt aber Verluste. Die stammen teilweise aus den Abschreibungen, aber auch ohne die Abschreibungen müsste man vom Mutterkonzern unterstützt werden um die Investitionen und den Betrieb zu stemmen.

Hier habe ich auch die größten Risiken für die Aktie gesehen – nicht in der Insolvenz. Wenn aber die Banken das ähnlich sehen, geben sie keinen Kredit, und somit kommt was kommen muss…

Beim Geschäftsmodell gibt es noch ein weiteres Problem: es ist nicht klar, inwiefern dieses auf die Zukunft übertragen werden kann. Kunden, die eine Internetflatrate haben, dürften spätestens wenn der Gesprächspartner dies ebenfalls hat auf Skype umsteigen. Bis dies flächendeckend und international der Fall ist dürfte noch einige Zeit vergehen. Allerdings ist schon ein schrumpfender Markt eine enorme Bedrohung, denn er würde den Preiskampf womöglich weiter anheizen und Strukturanpassungen erfordern. In den USA wird versucht, Calling Card-Kunden in normale Mobilfunkkunden umzuwandeln, um dem entgegenzuwirken und auch den Umsatz pro Kunde zu erhöhen. Es klingt sehr vernünftig, allerdings müsste sich noch zeigen, wie weit das umgesetzt werden kann. Die Marge soll stärker sein als beim Calling Card-Geschäft, sie wird hier mit 7% gegenüber 3% angegeben.

Eine Sache, auf die ich erst beim stöbern im Forum von Wallstreet Online wirklich aufmerksam wurde: Die Gewinne die Mox in den vergangenen Jahren erzielt hat, sind mit Vorsicht zu genießen, da sie zu wesentlichen Teilen aus aktivierten Eigenleistungen und aus Übernahmegoodwill bestehen – tatsächlich wurde kaum etwas verdient und die Dividenden mehr oder weniger aus der Substanz ausgeschüttet. [->LERNE DARAUS!]

Das Geschäft ist also auf den ersten Blick wachstumsstark und profitabel, auf den zweiten Blick erkennt man erst, dass in Wahrheit nur wenig verdient wird und das Wachstum aus Übernahmen stammt.

Zahlen

An den Zahlen prüft man ja zunächst ein jedes Geschäftsmodell. Man ist dann natürlich immer noch nicht davor geschützt einem Bilanzbetrug aufzusitzen (den ich hier auch für eine Möglichkeit halte, es heißt aber dass der Wirtschaftsprüfer wohl die Zahlen akzeptiert hat), aber in der Regel sind Fehlentwicklungen ein Stück weit erkennbar. Insbesondere habe ich mal im Wallstreet-Online Forum gelesen, wo manche darauf hinweisen, dass das schon länger abzusehen war und sie schon vor 3 Jahren gewarnt hätten… Die Frage stellt sich also, was die verräterischen Zeichen waren, an denen man das Unglück hätte absehen können. Sieht man es in den Zahlen? Hierzu eine diesmal ganz besonders ausführliche Tabelle:

Jahr | 2012 | 2011 | 2010 | 2009 | 2008 | 2007 |

|---|---|---|---|---|---|---|

Umsatz | 234 | 210,9 | 129,6 | 100 | 85,4 | 78,4 |

Operatives Ergebnis | 12,1 | 6,1 | 5,2 | 5,6 | 3,1 | 2,1 |

Jahresüberschuss | 11,1 | 5 | 3,6 | 4,2 | 2,1 | 1,6 |

Anlagevermögen | 53,4 | 36,6 | 11,9 | 1,5 | 0,5 | 0,3 |

Eigenkapital | 38,9 | 32,2 | 28,4 | 18,2 | 10,6 | 9,2 |

Gezeichnetes Kapital | 4,9 | 4,9 | 4,9 | 3,5 | 2,6 | 2,6 |

Verbindlichkeiten | 64 | 45,5 | 32,5 | 17,2 | 17,2 | 10,9 |

Cash Flow | 15,2 | 20,3 | 1,5 | -3,1 | -3,4 | -1,2 |

Bilanzsumme | 105,6 | 77,7 | 63,4 | 35,4 | 27,9 | 20,1 |

Ergebnis/Aktie | 2,27 | 1,02 | 0,73 | 1,20 | 0,81 | 0,62 |

Umsatz/Aktie | 47,76 | 43,04 | 26,45 | 28,57 | 32,85 | 30,15 |

EK-Quote | 37% | 41% | 45% | 51% | 38% | 46% |

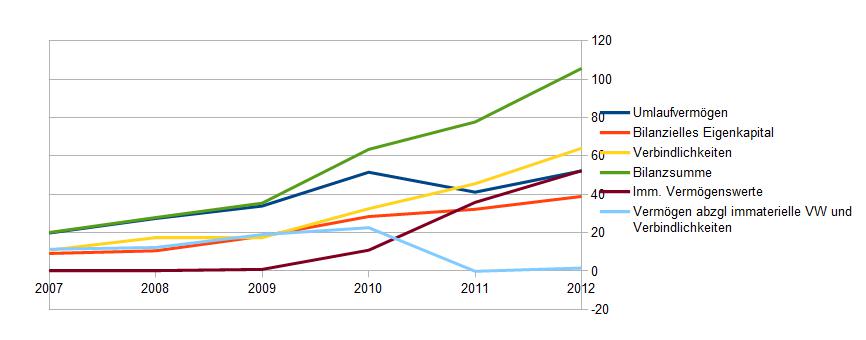

Imm. Vermögenswerte | 52,3 | 35,8 | 10,9 | 0,9 | ||

nicht imm. Vermögen abzgl. Verbindlichkeiten | 1,6 | -0,1 | 22,6 | 19 | 12,3 | 11,4 |

Auf den ersten Blick sehen diese Zahlen ja wie die kurze obige Tabelle auch durchaus erfreulich aus. Was ich nicht gesehen habe, in diesem Fall aber nicht zu unterschätzen ist, sind die letzten beiden Spalten. Die immateriellen Vermögenswerte sind quasi explodiert. Dass Telekommunikationsunternehmen Lizenzen und Software brauchen ist klar, und offensichtlich wurde ja durch Übernahmen expandiert – von daher hat mir der Bilanzposten beim ersten Check wenig (nicht genug) Sorge bereitet.

Kreditgebende Banken sind aber natürlich sehr an der Sicherheit ihrer Rückzahlungen interessiert. Deshalb ist die letzte Zeile entscheidend: Ohne die immateriellen, also nicht liquidierbaren Vermögenswerte halten sich Schulden und Vermögen die Wage.

In der folgenden Grafik ist das Problem klar zu erkennen: Bis etwa 2009 sind Eigenkapital und Nettovermögen (rot und hellblau) etwa gleichauf, genauso die Schulden. Die Bilanz bestand im wesentlichen aus Umlaufvermögen. Zu bedenken ist allerdings, dass der Bedarf an frischem Geld damals oft über kleine Kapitalerhöhungen gedeckt wurde, was offensichtlich nach der Finanzkrise aufgegeben wurde. Was passierte dann?

Die Schulden begannen jetzt, schneller als das Eigenkapital zu steigen, zum Ausgleich wurden massive immaterielle Werte angehäuft – von 0 in 2009 auf den soppelten Börsenwert der Mox in 2012. Das eigentlich alarmierende ist die hellblaue Linie: ohne Berücksichtigung der immateriellen Werte in der Bilanz, ist das gesamte Vermögen 2011 gerade mal so hoch wie die Schulden! Kein Wunder, dass die Banken sich verziehen…

Der Rest des hier eingerechneten Vermögens besteht aber immer noch weitgehend aus Umlaufvermögen, falls hier Forderungen ausfallen muss man den Wert eventuell auch noch einmal reduzieren. Es gibt also schon in der Bilanz von 2012 (also 1,5 Jahre alt) keinen Sicherheitsspielraum für die Banken. Die werden also kaum zusätzliches Geld in die Firma pumpen! Gleichzeitig geht Mox immer aggressiver auf Expansionskurs und versucht mit Mox Deals im hart umkämpften Bereich des Online-Shoppings Fuß zu fassen. Man braucht also enorme Cashflows aus dem Geschäft, oder aber neue Finanzierungsquellen.

Ich denke ich habe mich hier zunächst auf die Cashflows verlassen, die in der Bilanz ganz gut aussehen. Sind sie das tatsächlich?

Wenn tatsächlich aus dem operativen Geschäft so massive Cashflows dauerhaft erwirtschaftet werden, dann sollte die Bedienung der Schulden nicht schwer fallen. Der massive Aufbau von immateriellen Vermögenswerten in den letzten Jahren lässt aber den Verdacht aufkommen, dass die erzielten Gewinne letztendlich zum größten Teil nur aus Eigenleistungen und geschicktem Verschieben innerhalb der Bilanz stammen.

Wie Bilanzen täuschen können

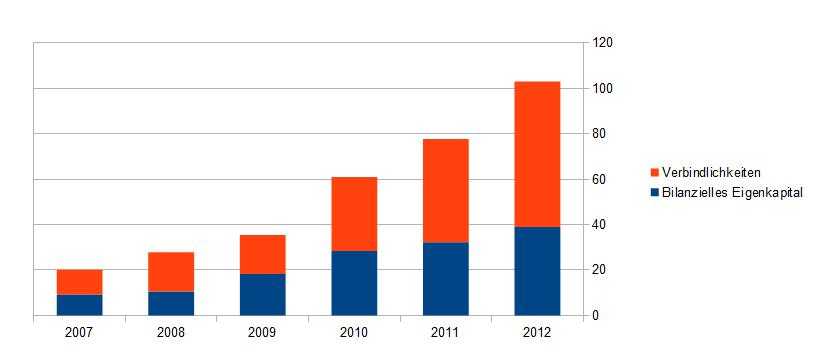

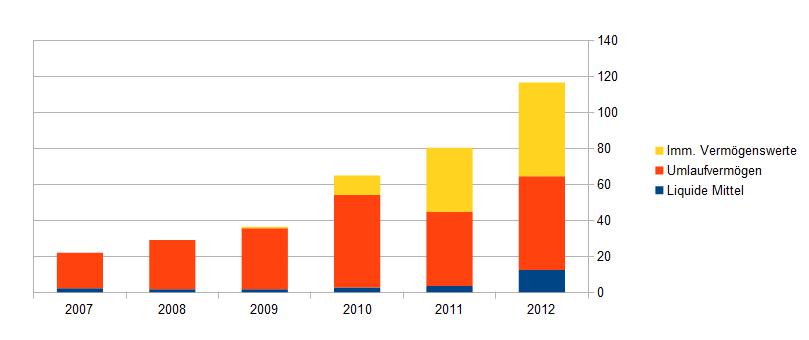

Die Entwicklung der großen Posten bei Aktiva und Passiva in der Bilanz ist ein erster Warnhinweis: Wenn man damit rechnet, dass die immateriellen Werte nicht viel wert sind und deshalb eigentlich vom Eigenkapital abgezogen werden müssten, dann sieht man in den letzten Jahren ein Loch entstehen:

Die erste sieht ja ganz in Ordnung aus. Jetzt zieht aber mal den gelben Teil unten vom blauen Teil oben ab… Genau.

Woher kommt dieses Problem? In der Zwischenbilanz 2013, also der letzten Veröffentlichung, erkennt man einen leicht negativen operativen Cashflow. In 2011 und 2012 ist der allerdings noch sehr stark positiv, ohne dass es einen Kommentar gegeben hätte, dass die Lage schwieriger geworden sei. Wie kann man das erklären? Meiner Meinung nach so: es werden gleichzeitig hohe Investitionen in das immaterielle Vermögen vorgenommen ( 2011 über 38 Mio, 2012 dann über 8 Mio). Das ist ja legal und prinzipiell OK, hier aber vermutlich Augenwischerei. Die Investition muss natürlich bezahlt werden, und wenn man geschickt ist bezahlt man mehr oder weniger sich selbst: Man aktiviert Eigenleistungen oder kauft die Leistungen von einer anderen Konzerntochter ein. Die Ausgaben fallen dann unter Investitionen, die den Gewinn erst in späteren Jahren über die Abschreibungen belasten. Indem man negativen Cashflow in die Investitionsrechnung schiebt, wird der operative Cashflow positiver dargestellt als er eigentlich ist. Würde man Investitionen in immaterielles Vermögen nicht als Investition, sondern als operative Betriebsausgabe verbuchen, so läge der operative Cashflow deutlich niedriger als ausgewiesen.

Wie niedrig? Der Einfachheit ziehe ich alle Abschreibungen und alle Investitionen in imm. Vermögen vom op. Cashflow ab (auch wenn geringe andere Abschreibungen anfallen und manche Investitionen tatsächlich als solche gewertet werden könnten)

Im ersten Halbjahr 2013: fast -0,5 Mio€

Im Jahr 2012: 12,6 Mio€

Im Jahr 2011: -11,6 Mio€

Man sieht also, dass nicht so viel Cash verdient wurde wie angegeben, aber es sieht hier noch nicht bedrohlich aus (da das Unternehmen ja tatsächlich Geld für Wachstum ausgeben muss). Allerdings war das noch nicht alles: Die Kapitalflussrechnung wird indirekt durchgeführt, d.h. man startet mit dem Periodenüberschuss. Und dort können weitere Sondereffekte liegen. In dem Überschuss aus 2012 stecken “sonstige betriebliche Erträge” von über 14 Mio €. Woher kommen die? Das wird tatsächlich im GB erklärt:

Sonstige betriebliche Erträge:

Die sonstigen betrieblichen Erträge beinhalten vor allem den Ertrag der Sachkapitalerhöhung. Darüber hinaus wurden u.a. Ausbuchung von Verbindlichkeiten bei der New Jersey Best (USA), Erträge aus der Fremdwährungsumrechnung und Weiterbelastung von z.B. Druckkosten an die Kunden erfasst

Ausbuchung von Verbindlichkeiten und Sachkapitalerhöhung sind nun keine Posten auf die man ein Geschäftsmodell stützen kann. Wie die Situation aussieht, hätte man aber ohne diese nicht-operativen Posten wahrscheinlich Verluste ausweisen müssen. Insbesondere erklärt das aber auch den Ausreißer der Kapitalflussrechnung – Wenn man ein zu hohes Ergebnis ausweist, dann steigt über die indirekte Rechnung auch der Cashflow. Der Wert aus der ersten Hälfte 2013 scheint mir also für das operative Geschäft weitgehend auf 2012 übertragbar…

Aktivierte Eigenleistungen wurden kaum verbucht nach 2010, darauf hatte ich auch vorher geschaut. Allerdings vermute ich, dass in der Bilanz trotzdem welche stecken, man sie nur nach der Kritik 2010 besser getarnt hat. Folgendes ist mir bei meiner Suche aufgefallen:

2012 wurde die vietnamesische Kang JSC aufgekauft. Kurz vorher in 2012 wurde (wegen Mox Deals) Software für (meiner Intuition nach völlig überdimensionierte und überteuerte) 23 Mio € gekauft – und als Investition gebucht. Und wer hat diese Software geliefert?

Richtig geraten. Wer sonst als unsere vietnamesischen Geschäftsfreunde, für die der Kaufvertrag schon fertig war…

Ich gehe davon aus, dass so eine Software billiger erstellt werden kann und vermutlich auch ist als diese 23 Mio. Insofern hat man hier einen Buchgewinn aus dem Nichts erzielt, indem man Geld in die zu kaufende Firma schiebt, das als Investition kennzeichnet, die Firma kauft und dann stille Reserven aus dem Vermögen dieser hebt.

Man könnte hier mit den Problemen gleich weitermachen: in der Bilanz von 2011 gab es unklare Buchungen in Höhe von 6,9 Mio die der Abschlussprüfer bemängeln musste. Angeblich wurden Daten beschädigt, sind verlorengegangen oder irgendwas in der Art. Wenn man die Forumsdiskussion von damals anschaut, dann kann man sehen dass auch die Angaben in der Bilanz hinten und vorne nicht stimmten und die verschiedenen Positionen wohl rechnerisch nicht zusammenpassten. Falsche Buchhaltung damals und kreativ-verschleiernde heute.

Zudem wurden immer wieder Termine nicht eingehalten, die Abschlüsse zu spät veröffentlicht, die Hauptversammlung verschoben. Der Vorstand hat sich ein Gehalt von 1,8 Mio 2011 genehmigt, was je nach Börsenkurs zwischen 5 und 10% des gesamten Börsenwertes der Gesellschaft ausgemacht hat (mehr als die schon hohe Dividende). Außerdem besorgniserregend: Der Abschlussprüfer wurde jährlich gewechselt – wollte man einen möglichst bequemen, der alles abnickt?

[Noch einmal zur Erinnerung der Fehler: Ereignisse der Vergangenheit waren nicht bewusst, sich nicht darüber informiert, Bilanz nicht hinterfragt -> LERNE DARAUS! Bei Ungereimtheiten Vorsicht!]

Fazit zu den Zahlen

Ich habe mich täuschen lassen – die Kennzahlen auf die man normalerweise achtet, können auf kreative Weise frisiert werden bis die Firma hochprofitabel wirkt. Letztendlich hat Mox aber niemals die ausgewiesenen Millionengewinne erzielt – außer für die privaten Taschen des Vorstandes. Mit kritischem Blick auf die Bilanzen, und darauf woher die Gewinne kommen (und warum man ständig so viel neues Kapital braucht) erkennt man klar, warum die Banken nicht mehr mitgemacht haben: sie hätten nur noch mehr verloren. Entscheidend ist, dass die Cashflows nicht ausreichten. Wäre wirklich so viel operativer Cashflow vorhanden, hätte man die Verbindlichkeiten nach und nach bezahlen können, indem man die Investitionen reduziert. Da man aber den Gewinn aus den Investitionen gezogen hat ging das nicht.

Genaugenommen haben die Banken wohl schon 2011 oder 2012 beschlossen keine weiteren Kredite zu stellen. Warum sollte man als Unternehmen sonst eine Anleihe begeben, bei der man 7% plus Emissionsgebühren zahlt, während man vorher für 4% an frisches Geld kam und das allgemeine Zinsniveau absolut im Keller ist? Die Banken haben es geschafft, dass ein Teil ihrer Kredite mit dem Anleihegeld bedient werden konnte. Dazu ist die Anleihe nicht besichert, die Privatgläubiger sehen also als letztes Geld. Offenbar verstehen die Banken also doch etwas von ihrem Handwerk.

[Fehler: Sich für klüger halten als Banken -> LERNE DARAUS! Banken haben Erfahrung in der Risikoschätzung und wissen warum sie manchen Firmen keinen Kredit geben]

Wie könnte es weitergehen?

Die vielleicht interessanteste Frage für alle Anleiheinhaber, Zocker und Altaktionäre die nicht aussteigen wollen: was ist da noch zu retten?

Ich habe meine Aktien drei Tage nach der Meldung für 1,74€ verkauft, der Kurs geht jetzt in Richtung 1€. Mit meinen 70% Verlust lieg ich also noch ganz passabel, auch wenn meine Gewinne aus anderen Aktien damit wieder neutralisiert sind. Ich habe also wenig Hoffnung, dass es hier noch einmal nachhaltig was zu holen gibt.

Der Grund ist klar: kaum einer kann im Moment abschätzen, wie gut oder schlecht die tatsächlichen aktuellen Zahlen sind – die letzte Veröffentlichung ist über ein Jahr alt. Falls wider Erwarten Mox Deals tatsächlich Geld macht, könnte sie ein geeignetes Verkaufsobjekt darstellen – das aber bei weitem nicht den Buchwert bringen dürfte. Interessanter könnte es sein, den Anteil an SDI (die erfolgreich wachsende amerikanische Tochter) wieder loszuschlagen – was aber noch immer nicht reichen wird, um die Schulden zu bezahlen. Da ansonsten kaum echtes Geld verdient wird, bleibt man auf den restlichen Firmenteilen möglicherweise sitzen. Da offenbar die noch in der letzten Bilanz veröffentlichten liquiden Mittel weg sein müssen (sonst könnte man ja zahlen), ist sogar ein deutlich negativer Cashflow zu befürchten. Da das Anlagevermögen weitgehend immateriell ist, sind Firmenverkäufe die realistischste Variante Geld herein zu bekommen.

Alternativ könnten die Anleihen und Kredite in Eigenkapital gewandelt werden – das wäre aber nur Erfolgversprechend wenn die tatsächlichen Cashflows positiv würden. Nach den letzten Zahlen sind sie das nicht – also müsste noch eine Kapitalerhöhung hinzu kommen. Außerdem sollte das Führungspersonal ausgetauscht werden – was ich momentan für fast ausgeschlossen halte, da der Vorstand auch der größte Aktionär ist.

Es sieht also schlecht aus: Die Firma ist tatsächlich überschuldet und hat kein Geld mehr. Sowohl Anleihegläubiger als auch Aktionäre dürften selbst im besten Fall, einer erfolgreichen Restrukturierung, nur wenig bekommen – es müsste Kapital von einem Investor kommen. Ohne profitables Geschäft ist das unwahrscheinlich. So schnell kann es gehen, wenn man die Bilanz nicht genauer liest…

#heutelerneich

Wie die Überschrift sagt, sollte man aus Fehlern klug werden. Letztendlich dient mir das bloggen über Aktien ja genau dazu: Genauer recherchieren, Fehler vermeiden oder rechtzeitig erkennen und ein besserer Investor werden. Welche Punkte lerne ich also daraus?

- Vergangenheit prüfen – Wenn es Unregelmäßigkeiten gab, Entscheidungen umstritten waren und die Firma Probleme hatte Finger weg oder genauestens hinsehen! Auch alte GB und Forumsdiskussionen zumindest teilweise lesen!

- Geschäft verstehen – Wo werden welche Umsätze und Gewinne gemacht?

- Bilanz verstehen – Sind Cashflows nachhaltig? Sind Investitionen werthaltig? Sind die Gewinne so hoch wie angegeben?

- Bilanz bereinigen – Ab jetzt immaterielle Güter, Goodwill und Eigenleistungen zumindest zu einem Vergleich aus der Bilanz streichen – was bleibt übrig?

- Auf Sicherheit achten – sollte eigentlich klar sein, ich habe aber die Finanzierungsrisiken hier überhaupt nicht im Kopf gehabt.

- Mehr Informationen holen – das Anleiherating hatte hier bessere Informationen zu bieten als der alte GB. Falls vorhanden sollte man sich so etwas also auch durchlesen…

- Vorstandsgehalt checken – Wenn der Vorstand mehr Geld bekommt, als die Aktionäre, insbesondere wenn das Verhältnis so falsch ist (hier >5% des Börsenwertes als Jahreseinkommen) kann man Verdacht schöpfen dass jemand möglichst viel kurzfristig für sich mitnehmen will…

- Stärker Diversifizieren – je mehr Werte man hat, desto weniger fällt der Verlust von einem ins Gewicht. Aber vielleicht wichtiger: man hat mehr Chancen Fehler zu machen und zu lernen 🙂

Zu allerletzt ziehe ich noch eine vielleicht etwas drastische Konsequenz: alle Werte, die ich nicht gründlich analysiert und für gut befunden habe fliegen raus. Ich behalte Bavaria und IVU, der Rest ist mir nicht gut genug (auch wenn ich erst vor kurzem in Kommentaren das Gegenteil vertreten habe, aber mein Risikobewusstsein ist jetzt doch einmal geschärft^^).

Da die Aktienmärkte schon eine ganze Weile sehr stark gelaufen sind und bei den momentanen Teuerungsraten das Halten von Bargeld verschmerzbar ist, könnte es ohnehin ein gute Idee sein, erst einmal einige Monate abzuwarten. Wovon mein nächster Beitrag handeln wird ist mir auch schon klar – ich frage mich stark, wie viele und wie geartete immaterielle Güter und Goodwill in einer Bilanz vertretbar sind und was da normale Werte sind…

Danke dass du so offen darüber sprichst. Leider gibt es nur sehr sehr wenige Artikel die sich ehrlich und analytisch mit überschuldeten Unternehmen bzw. Pleiteunternehmen beschäftigen.

Da du dich jetzt intensiver damit befassen willst ein kleiner Tipp für ein Untersuchungsobjekt: RWE – jede Menge goodwill, Schulden und sinkende Einnahmen…

Der Punkt “Auf Sicherheit achten” ist interessant. Im aktuellen Marktumfeld wo alle hemmungslos in den Anleihen-, Immobilien- und Aktienmarkt drängen scheint mir das eher die Ausnahme als die Regel zu sein. Hast du dich vielleicht auch etwas von der Marktstimmung anstecken lassen und die “guten” Zahlen haben nur das gute Gefühl bestätigt?

Ansonsten hier noch ein Artikel der dich interessieren könnte:

Ja tatsächlich scheint mich die gute Marktstimmung etwas angesteckt zu haben, so dass ich etwas zu sorglos wurde. Vielleicht war es ja ganz gut, dass ich einen Dämpfer bekommen habe wo die allgemeine Stimmung eher positiv ist (wenn auch noch genug Platz bis zur Euphorie bleibt). Ich fange gerade an mich mit der Goodwillproblematik und allgemein Bilanzrisiken zu beschäftigen und hoffe morgen vielleicht einen Beitrag fertig zu bekommen – denn da Firmenwerte kaum abgeschrieben werden sammeln sie sich in vielen Unternehmen an wie es scheint.

Was ist der Artikel den du meinst?

Sorry der Link wurde automatisch entfernt. Erneuter Versuch:

http://www.gurufocus.com/news/264695/financial-shenanigans-a-deep-look-at-the-tricks-a-company-can-play-with-its-accounting

Hätte man die bevorstehende Insolvenz tatsächlich anhand des Zahlenwerkes erkennen können? Im Zwischenbericht vom 30.06.2013 sieht ja alles gut aus: Kurzfristige Verbindlichkeiten (ohne Lieferungen und Leistungen) ca. 4,5 Mio 14 Mio Liquidität.

Berücksichtigt man das Anleiherating vom 30.09.2013, dann geht zwar daraus schon hervor, dass die kurzfristigen Verbindlichkeiten auf 24,9 Mio gestiegen sind, allerdings werden diese nicht weiter aufgeschlüsselt. Wenn man davon ca. 10 Mio Verbindlichk. aus Lieferungen und Leistungen abzieht, bleiben 15 Mio. kurzfristige Verbindlichkeiten. Für ein gut laufendes Unternehmen sollte es doch machbar sein, bei bereits vorhandener Liqudität von ca. 14 Mio evtl notwendige Differenzbeträge aufzutreiben?

Zudem schließt das Creditreform Rating mit der Aussage “Der Mox Telecom Konzern weist derzeit eine insgesamt solide Finanz- und Liquiditätslage auf.” Ich wüsste nicht, wie man da als Hobby-Investor eine unmittelbar aufkommende Gefahr erkennen könnte…

Das stimmt schon – wie du gemerkt hast bin ich (immerhin genauso Hobby-Investor) ja ebenso auf die Zahlen hereingefallen – wenn ich die drohende Pleite gesehen hätte, wäre ich schön auf Abstand von dieser Aktie geblieben. Ich glaube auch, dass es zumindest schwierig war die Probleme hier zu erkennen. Zumindest ist es schwierig, wenn man nicht genau weiß worauf man achten muss. Genau darauf will ich mit dem Artikel auch zur Warnung hinweisen – denn auch wenn die Pleite nicht so schnell vorauszusehen war, waren Probleme erkennbar.

Kurz zusammengefasst waren die Probleme:

– Die Anleihe hat trotz Liquiditätsschwemme auf den Märkten doppelte Zinsen wie normale Anleihen gebracht (d.h. Banken haben zu großes Risiko gesehen)

– Die Aktie hatte ein lächerliches KGV, was bedeutet dass sich viele große Investoren zurückgehalten haben

-> allein diese beiden Punkte reichen aus, um zumindest sehr genau hinzuschauen! Weiterhin gab es

– Bilanzprobleme in jüngerer Vergangenheit

– In der Bilanz wurde danach massiv immaterielles Vermögen angehäuft

– Bereinigt um die Anhäufung von immateriellen Vermögenswerten waren Gewinn und op. Cashflow eher um die 0, trotzdem wollte man kapitalintensiv expandieren und hat eine hohe Dividende und ein extrem hohes Vorstandsgehalt bezahlt.

– Die Art wie Gewinn und Cashflow geschönt wurden war so gut getarnt, dass man bewusste Täuschungsabsicht unterstellen könnte

– In früheren Jahren musste man immer wieder Kapitalerhöhungen durchführen, hat also schon damals operativ zu wenig verdient

Das Problem ist: einen erheblichen Teil der Probleme erkennt man erst, wenn man sich die Geschäftsberichte mehrerer Jahre anschaut und die Zahlen intensiv vergleicht. Und selbst dann war kaum abzusehen, dass die ganze Liquidität so schnell weg ist.

Meiner Meinung nach kann man nur versuchen, möglichst vorsichtig zu sein. Und vor allem da Unternehmen ihre Situation gerne möglichst schön darstellen versuchen die möglichst schlechte Seite dahinter mit zu betrachten.

Zu den Bilanztricks siehe den Link im vorigen Kommentar – ich habe ihn noch nicht gelesen, aber der erste Blick dazu sieht sehr vielversprechend aus – Danke Marfir 😉

Dass viele Probleme bei genauerem Hinsehen erkennbar waren stimmt natürlich. Nur leider findet man bei genauerem Hinsehen bei fast jedem Unternehmen in den Geschäftsberichten Ungereimtheiten. Bzw Dinge, von denen man nicht so recht weiss, wie man sie einordnen soll.

Ich hab mir jetzt die Geschäftsberichte von Mox nicht im Detail angeschaut, aber die Dinge, die du oben beschreibst, wie das Anhäufen von immateriellen Vermögenswerten und die undurchsichten Geschäfte mit dem vietnamesischen Tochterunternehmen können 1000 Gründe haben. Oft werden komplizierte Konstruktionen auch aus steuerlichen oder sonstigen Gründen gewählt. Die immateriellen Vermögenswerte könnten sich auch aus einem wirklichen Mehrwert, wie z.B. einem bekannten Markennamen, oder einer besonders guten Software ergeben.

Ich hab die Erfahrung gemacht, dass es aussichtslos ist zu versuchen einen Geschäftsbericht in der Tiefe zu verstehen, dass sich alle Ungereimtheiten auflösen. Mittlerweile schaue ich nur noch auf die langfristige Entwicklung von einigen wenigen wichtigen Kennzahlen. Dafür versuche ich dann das Geschäftsmodell möglichst gut zu verstehen. Wenn ein Unternehmen gute Zukunftsaussichten hat, dann stehen die Chancen deutlich besser, dass da keine unerkannten Fallstricke lauern.

Jedenfalls finde ich deinen Bericht super, weils mir auch schon oft genug so ging, dass ich mir von einem Unternehmen die Geschäftsberichte genauestens angeschaut habe und beim besten Willen keine unmittelbare Insolvenzgefahr finden konnte. Trotz optimistischem letztem Quartalsbericht gingen die Unternehmen kurz drauf Pleite (konkret hab ich mir Centrotherm und SAG Solarstrom näher angeschaut)

Die Gewinne wurden durch aktivierte Eigenleistungen erzeugt und die Dividenden aus der Substanz ausgeschüttet?

Schaust du dir den Free Cashflow an? Wenn der bei so einer kleinen Firma zwei Jahre hintereinander negativ bleibt, sollten alle Alarmglocken klingeln.

Aus solchen Sachen kann man nur lernen. Ich habe aus meinem Bockmist auch sehr viel gelernt 🙂

Hab mich mal durch den wallstreet-online Thread gewühlt. Ist ja sehr interessant, was da alles geschrieben wird. Da gabs ja wirklich mehr als genug Hinweise, dass bei Mox was im Argen gelegen ist.

Interessant ist auch folgender Artikel, der eine gute Zusammenfassung über das Geschehen bei Mox gibt:

http://www.wallstreet-online.de/nachricht/6829658-mox-telecom-mox-deals-retten-sie-ist

@Herbert: zwei Jahre hintereinander einen negativen Free Cashflow würde ich jetzt bei einem stark wachsenden Unternehmen nicht als so tragisch sehen. Durch die starke Expansion besteht ja großer Investitionsbedarf.