Heute schreibe ich mal wieder – und zwar über Livechat Software, eine höchst interessante Firma aus Polen. Allerdings ist der Post etwas untypisch – ich hatte zwar eine kleine Position und bin der Meinung dass es ein qualitativ sehr gutes Unternehmen ist, aber ich habe diese Position Anfang dieses Jahres auch schon wieder verkauft.

Aber was ist so interessant hier?

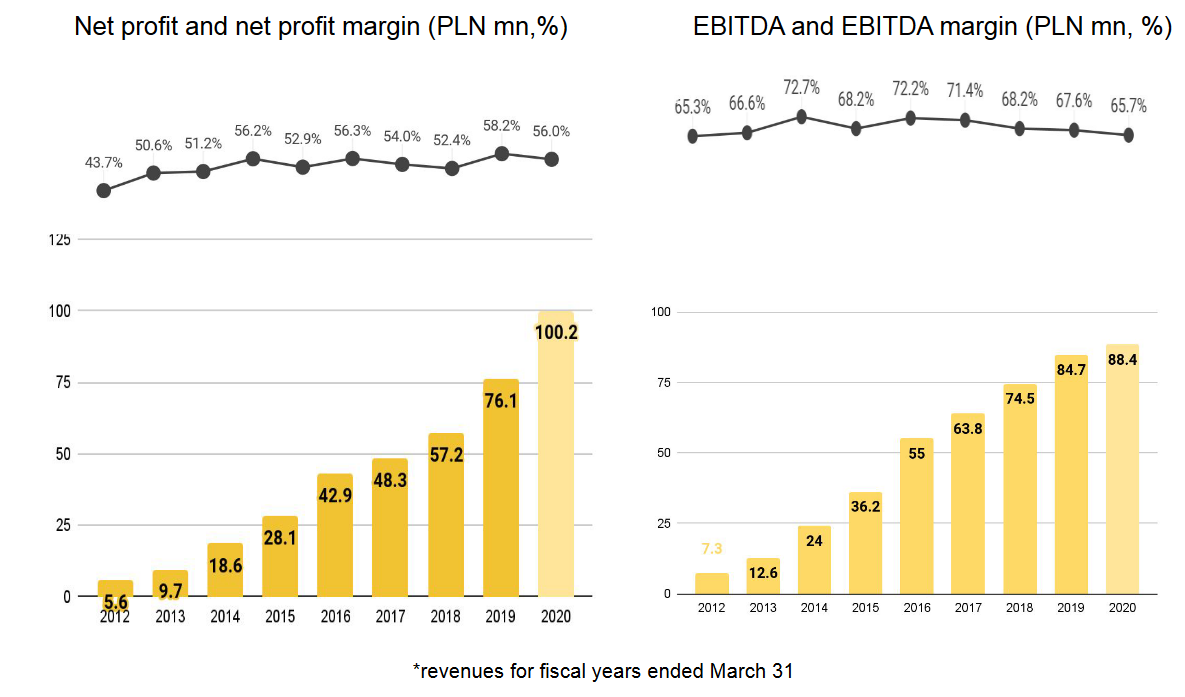

- Unglaubliche Profitabilität: mehr als die Hälfte des Umsatzes bleiben als NETTO-Gewinn hängen.

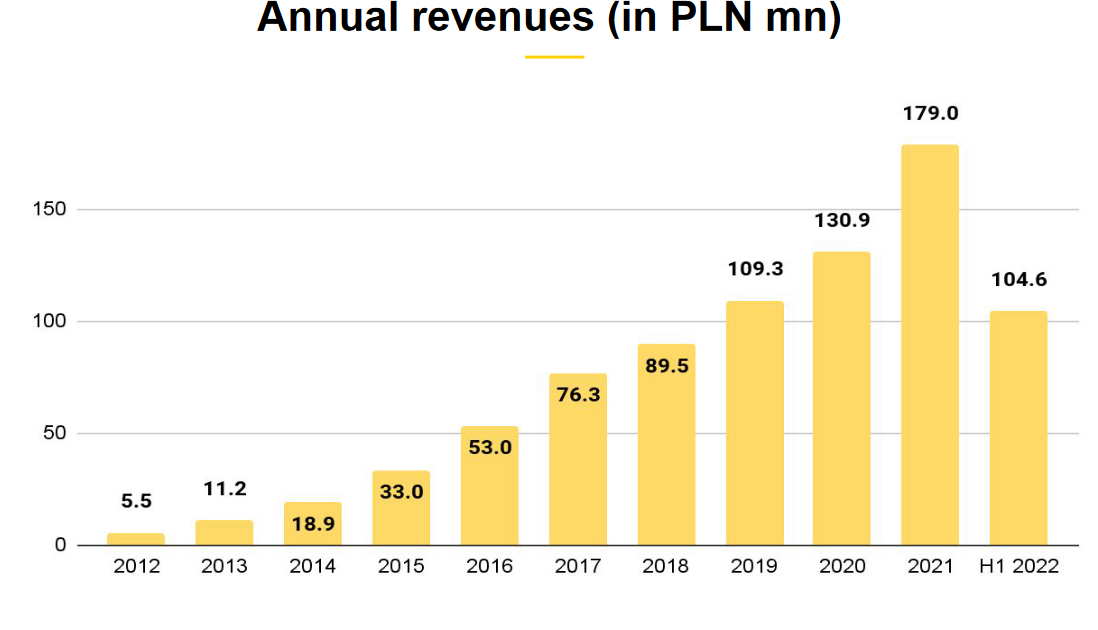

- historisch sehr gutes Wachstum:

- dazu 3% Dividendenrendite, was man sonst eher bei durchschnittlich guten, kaum wachsenden Unternehmen findet

Ok, das sieht also prinzipiell spannnend aus. So spannend dass ich mit der folgenden Überlegung direkt eine kleine (1%) Position gekauft habe. Die Dividendenrendite von 3% sollte das Unternehmen langfristig ohne Probleme halten können und vermutlich steigern. Wenn das Wachstum der Vergangenheit nur annähernd wieder erreicht wird, dann wird diese in wenigen Jahren bereits auf über 5% steigen. Wenn Livechat es schaffen könnte, einige der neuen Produkte auf eine ähnliche Größe zu bringen wie das Kernprodukt Live Chat, dann wäre das ein erstklassiges Unternehmen mit herausragender Qualität und niedriger Bewertung, dass sich im Kurs noch vervielfachen kann, da sich in dem Fall auch die Gewinne vervielfachen könnten.

Die große Frage, die ich mir auch am Anfang relativ schnell gestellt habe ist aber ob das Wachstum eben so weitergehen kann. Dazu später, zunächst will ich das Unternehmen kurz vorstellen.

LiveChat

LiveChat ist eine kleine Softwarefirma aus Polen, die sich auf Live Chat spezialisiert hat. Vielleicht ist euch das im Internet schon einmal begegnet, dass auf Websites ein Chat-Fenster aufgepoppt ist und euch aufgefordert hat zu chatten oder Fragen zu stellen. Dahinter kann ein Chatbot stehen – da die aber in der Regel recht schlecht sind, ist es doch häufiger ein echter Mensch aus dem Vertriebsteam oder Kundensupport der Firma auf deren Website ihr gerade seid. Das ist prinzipiell ein kluger Weg mit seinen potentiellen Kunden in Kontakt zu kommen (da für den Nutzer sehr einfach) und laut Livechat zeigen Statistiken klare Vorteile für Conversion Rates und Nutzerzufriedenheit.

Es gibt durchaus eine Menge Wettbewerb in diesem Feld, und zwar von verschiedenen Seiten. Zum einen gibt es eine ganze Menge Anbieter, die mit Freemium Modellen die Basisfunktionalität ganz kostenlos anbieten und oft auch in den “Premiumfeatures” deutlich günstiger sind als Livechat (z.B. Tiledesk) oder gleich Open Source sind (wie chatwoot ). Zum anderen etablierte, große Anbieter von Unternehmenssoftware in dem Bereich wie Zendesk, die den gesamten Bereich des Kundenservice anbieten.

Was ist dabei der Wettbewerbsvorteil oder die Nische von Livechat Software? Nun, zum einen die Zielgruppe: kleine Unternehmen, die zu wenig Potential haben um aktiv von größeren Softwareunternehmen (wie Zendesk) angesprochen zu werden, aber die für professionellen Kundenservice mit jederzeit verfügbaren Ansprechpartnern und guten Integrationen in andere Unternehmenssoftware bereit sind auch etwas Geld zu zahlen. Hier ist es entscheidend, diese kleinen Unternehmen (deren Umsatzpotential oft bei unter 100 Dollar im Monat liegt, so dass aktiver Vertrieb nicht wirklich lohnt) günstig zu akquirieren. Genau das ist eine absolute Stärke von Livechat Software, nicht zuletzt durch den “Hack” das eigene Produkt einfach wie die Kategorie der Software zu benennen und damit automatisch bei google sehr gute organische Ergebnisse zu erzielen. Gleichzeitig hat Livechat Software durch die erheblich größeren finanziellen Ressourcen im Vergleich zu Freemiumanbietern die Möglichkeit viele Integrationen in andere Unternehmenssoftware, Analytics, Support usw. anzubieten, was für Unternehmenskunden sehr wertvoll ist.

Für mich der Kern ist: Livechat bietet eine gute Software zu Premiumpreisen an und schafft das erstens gegen eine Konkurrenz von Freemium-Anbietern, und zweitens ohne nennenswerte Vertriebsmannschaft. Vertrieb ist oft der mit Abstand größte Posten bei SaaS Firmen, ein Verzicht darauf ermöglicht also erst die grandiosen Margen die Livechat Software erzielt.

Produkte

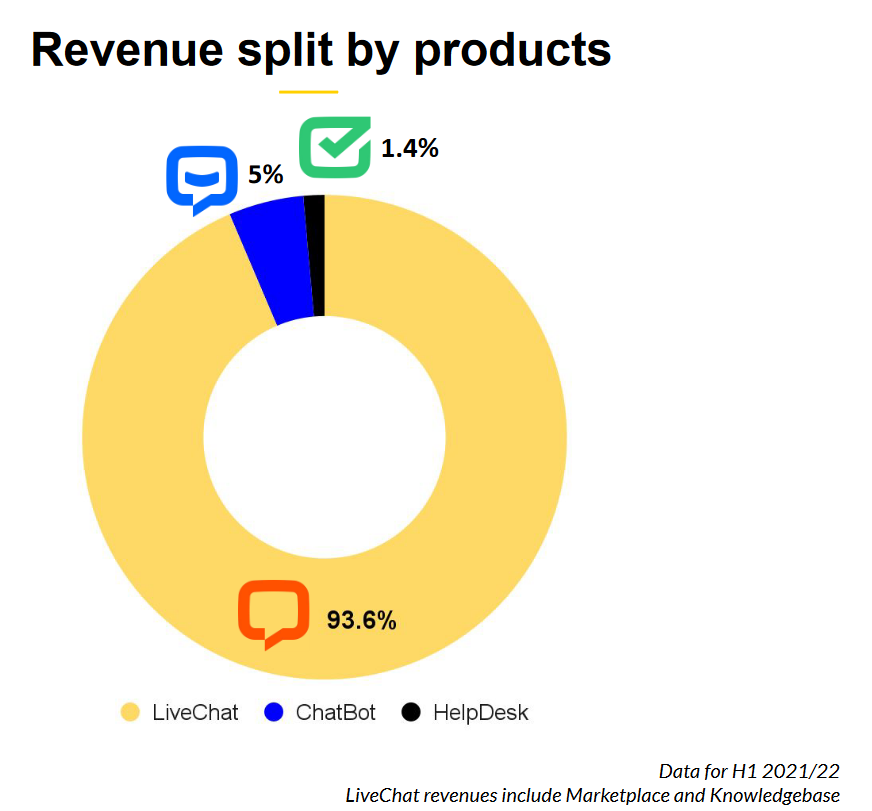

Das Hauptprodukt von LiveChat ist wie gesagt: Live Chat. Allerdings expandiert das Unternehmen aktuell auch in angrenzende Bereiche des Kundenkontaktes zwischen Unternehmen und Endkunden und hat inzwischen 4 Produkte:

- LiveChat

- HelpDesk

- ChatBot

- KnowledgeBase

Der mit Abstand größte Block der Umsätze ist also nach wie vor Livechat, auch wenn inzwischen Chatbot und Helpdesk ebenfalls einen kleinen Beitrag leisten. Noch vor zwei Jahren war es übrigens quasi nur Livechat. Die Umsätze werden übrigens vor allem in Dollar erzielt, wobei der amerikanische Markt tatsächlich mit 40% auch der größte Markt ist – während der Heimatmarkt Polen nur 2% beiträgt.

Finanzen

Die Finanzen von LiveChat sind außerordentlich gut und erfreulich. Ich bin mir nicht sicher ob ich überhaupt schon einmal ein Unternehmen mit über 50% Nettorendite erwischt habe, und bei Livechat fließt erfreulicherweise auch fast alles davon in den Free Cashflow durch. Schulden gibt es nicht, sondern eine moderate Cashposition die regelmäßig wieder als Dividende ausgeschüttet wird. Hier ein Überblick:

Eine Sache die dem geübten Beobachter hier natürlich sofort auffällt: Was ist mit den Steuern? Sollte die Körperschaftssteuer in Polen nicht bei 19% liegen? Tatsächlich wurden auf einen Vorsteuergewinn von 107 Mio Zloty nur 7 Mio Steuern gezahlt.

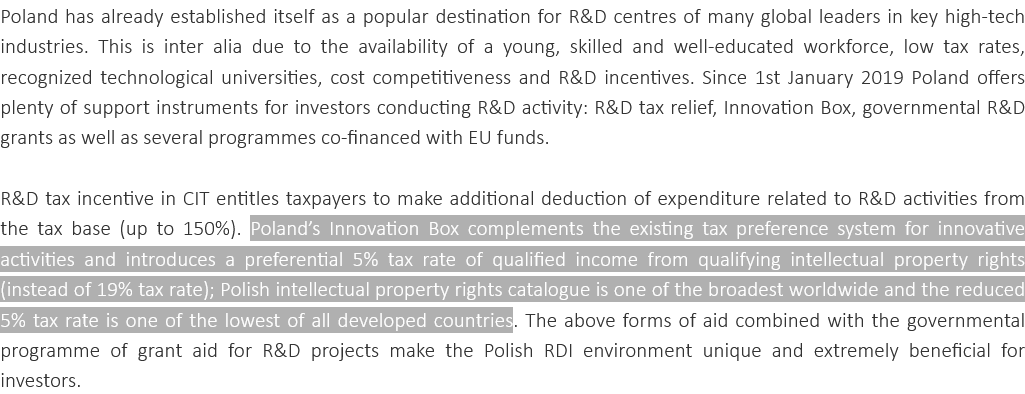

Prinzipiell horche ich bei so etwas immer auf – denn eine unnatürlich niedrige Steuerrate ist mitunter ein Anzeichen für einen künstlich hochgerechneten Gewinn. Hier allerdings ist der Grund ein anderer – die polnische Regierung fördert Ausgaben für Forschung und Entwicklung mit Steuerrabatten. Hier einmal eine kurze Beschreibung einer Investitionsagentur des polnischen Staates:

So weit ich verstehe, ist dieser Rabatt nicht zeitlich befristet. Allerdings gibt es ja bekanntlich die Initiative zur globalen Mindestbesteuerung. Da ich kein Experte bin würde ich davon ausgehen, dass mit Einführung der Mindestbesteuerung hier nochmal nachjustiert wird, und Softwareunternehmen eventuell wieder den vollen Steuersatz oder zumindest die 15% Mindeststeuer zahlen oder Livechat zumindest Erlöse aus dem Ausland (also fast alles) mit 15% versteuern muss. Hier gibt es also Potential für eine zukünftige Belastung der Nettogewinne, aber keine Red Flag.

Wachstum und meine Bauchschmerzen

Bei der aktuellen Bewertung mit einem Kurs-Gewinn-Verhältnis von über 25 ist es klar, dass man als Investor ein gewisses Wachstum erwarten muss. Nicht nur um den Kurs zu rechtfertigen, für eine Investition möchte ich auch erhebliches Aufwärtspotential sehen bzw. zu einem deutlichen Rabatt auf den fairen Preis einsteigen. Bliebe das Wachstum hoch wie bisher – kein Problem. Wenn es aber in den niedrigen einstelligen Bereich sinken würde schon eher.

Warum sehe ich hier große Warnnzeichen? Zum einen ist da das Wachstum der Kundenzahlen.

Livechat Kundenzahl zu Beginn des Jahres:

2016: 13500

2017: 18000 (+34%)

2018: 23000 (+28%)

2019: 26000 (+12,5%)

2020: 28000 (+7,7%, Kommentar: keine gute KPI, geben jetzt Umsatz an)

2021: 32000 (+14,3% , Corona-Einfluss?)

2022: 34000? (+6%?)

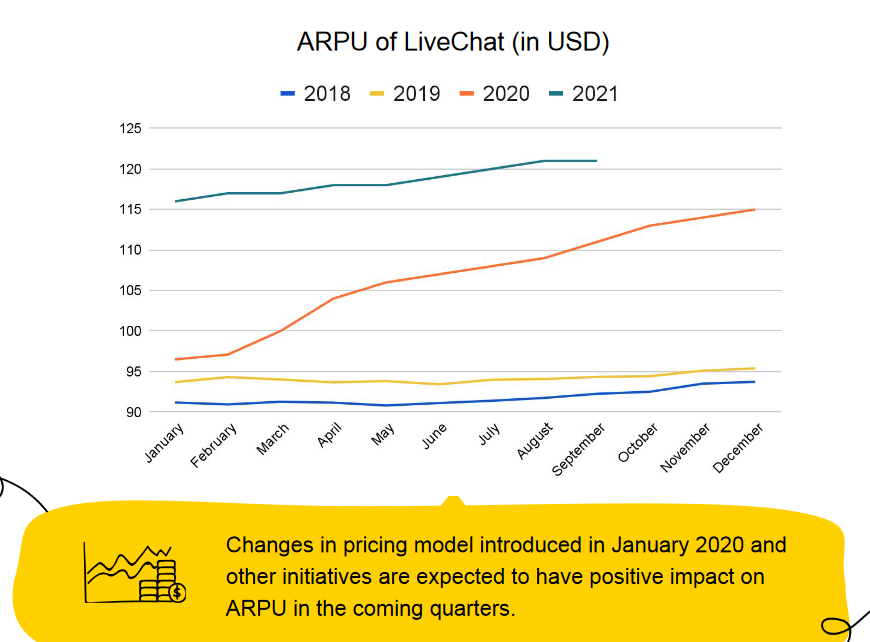

Diese Zahlenreihe zeigt ziemlich eindrücklich wie der Kern des Livechat-Modells, das günstige organische Akquirieren von Kunden, in den letzten Jahren schwächer geworden ist. Und just in dem Moment als das Wachstum von fast 30% auf knapp über 10% fällt wird was gemacht? Ein neues Preismodell eingeführt. Das ist an sich nicht verwerflich und sehr gut nachvollziehbar – B2B-Software lebt oft von einer starken Preisdiskriminierung (große Kunden zahlen mehr für kleine Extras). Allerdings ist der Wechsel des Preismodells eine Sache, die sich nicht beliebig wiederholen lässt. Diese Grafik zeigt die Entwicklung der ARPUs nach der Entscheidung:’

Kurz gesagt erkennt man, dass nach der Umstellung die ARPUs (Average Revenue per User – durchschnittlicher Umsatz je Kunde) deutlich erhöht hat, die Erhöhung nun aber immer geringer wird.

Der zweite potentielle Wachstumstreiber ist da eigentlich interessanter: die Einführung von neuen Produkten. Hier gibt es einiges Potential, denn Livechat hat als Ergänzung zum Kernprodukt noch weitere Software programmiert:

- Einen Chatbot, der gut in Livechat integriert ist und so eingestellt werden kann, dass er die Standardanfragen automatisch beantwortet und menschliche Chatter entlastet.

- Helpdesk, um intern die Kundenanfragen gut zu verwalten

- Knowledge Base, zur Sammlung und Verwaltung von Wissensartikeln

Wie sieht es da aus? Gerade Chatbot konnte zu Beginn sehr gut wachsen und der Markt wird strukturell sicher weiter wachsen. Allerdings sind die relativen Wachstumsraten von Chatbot bereits recht stark gefallen, ich gehe also davon aus dass das Anfangswachstum vor allem von Cross-Selling getrieben war, dessen Potential sich langsam erschöpft (weil z.b. Chatbot sich eher für größere Kunden eignen dürfte). Damit ist nicht abzuschätzen, ob ein Erfolg über organische Suchergebnisse ähnlich wie bei Livechat hier Erfolg verspricht und je funktionieren wird.

Helpdesk entwickelt sich ebenfalls erfreulich, allerdings auch von einer sehr niedrigen Basis aus – hier ist es noch zu früh ein Urteil zu fällen. Ich kann mir gut vorstellen dass allein über Cross-Selling Chatbot und Helpdesk je 10-15% der Umsätze von Livechat erzielen können, aber als Wachstumspotential für das gesamte Unternehmen ist mir das etwas wenig.

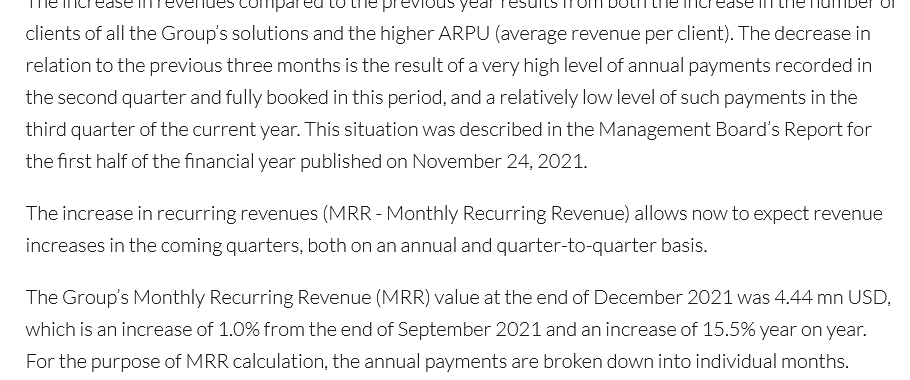

Zuletzt der Punkt, an dem ich mich dann doch zum Ausstieg entschieden habe: Im letzten Quartal sind die monatlich wiederkehrenden Umsätze des Unternehmens nur noch um magere 1% , als fast gar nicht mehr, gestiegen:

Dazu wurden im Gegensatz zu vorherigen Meldungen keine Kundenzahlen mehr kommuniziert.

Nun kann man natürlich argumentieren dass ein Quartal ja mal schwächer ausfallen kann, dass es ein gegenläufiger Covid-Effekt sein könnte, dass es auf Jahressicht immer noch ein klares Wachstum gibt. Und ja, genau deshalb werde ich Livechat auf meiner Watchlist behalten und ganz genau beobachten. Allerdings ohne eigene Position, denn ohne den Grund für das nachlassende Kundenwachstum einschätzen zu können ist mir die Sache zu heiß. Falls sich Helpdesk oder Chatbot doch als stärkere Wachstumstreiber etablieren können wäre ich allerdings (zum richtigen Preis) gerne wieder dabei. Mal sehen…

Hallo,

vielen Dank für den super Beitrag!

Im letzten Bericht ist MRR um 1% gestiegen (Vergleich Q4 zu Q3) sowie die Kundenzahlen um 7,8% (Vergleich Dezember 21 zu 20). Sieht so aus, als ob sich das Kundenwachstum bei ca. 7-8% einpendelt.

Auf der anderen Seite ist der Kurs in den letzten Wochen stark gefallen. Das könnte ein Investment wieder interessant.

Möglich, die große Frage für mich ist was dahinter steckt. Falls das Modell der Kundenakquise fundamental nicht mehr so gut funktioniert, könnte es weitere Abschwächungen geben. Wenn Livechat weiter wächst (also so mindestens 10% im Jahr), ist es aktuell natürlich interessant bewertet.

zkmd1z

4mewq8

c7zz7k

kurrfn

irdumf