Wie ihr wisst investiere ich ja durchaus auch gern in fremden Ländern (sofern die Bewertung interessant ist). Bei der Frage ob ein Schwellenland prinzipiell ein interessantes Investmentziel sein kann gibt es dabei oft zwei Meinungen zu hören:

Ja – durch die geringeren Lohnkosten können Unternehmen ja günstiger produzieren und im Ausland verkaufen, außerdem haben Schwellenländer ja ein großes Aufholpotential.

Nein – die jüngere Geschichte zeigt dass ein Investor eben nicht mit Schwellenländeraktien, sondern mit US-Aktien reich werden konnte. Das wird dann auf die Sicherheitslage, den entwickelten Kapitalmarkt oder die prinzipielle Überlegenheit der USA geschoben. Auch in Deutschland investieren manche Anleger trotz der hohen Bewertungen bevorzugt in den USA.

Interessanterweise gibt es wenige klare Erkenntnisse zu der Frage warum denn nun der Lebensstandard in Schweden, Japan oder Neuseeland sehr hoch ist, aber in weiten Teilen Afrikas und Südamerikas sehr schlecht. Mitunter wird ein mangelhaftes Bildungssystem als Schuldiger ausgemacht, einige behaupten sogar es sei noch heute so dass der Westen mit allen Mitteln die Ärmsten Länder ausbeute. Dagegen sprechen allerdings die Beobachtungen aus der realen Wirtschaft: Die Menschen in der DDR, Russland und anderen Ostblockstaaten haben in der Regel eine sehr gute Bildung genossen. Osteuropäische IT-Kräfte sitzen massenhaft in den Startups in Berlin, London oder dem Silicon Valley – dennoch erkennt man klare Wohlstandsgefälle. Warum sind einige Länder reich und andere arm? weiterlesen →

Das Jahr 2020 ist vorbei, und wieder einmal zeigt sich wie wenig man die Börse vorhersehen kann. Das Jahr startete am Tiefpunkt einer starken Korrekturbewegung seit dem Herbst 2018, und viele (ich auch) erwarteten zumindest eine milde Rezession und siechende Aktienmärkte. Darüber hinaus war ich extrem skeptisch bezüglich der Wirtschaft in den USA. Der einzige Grund, dass ich zu Beginn des Jahres investiert blieb war ein alter Vorsatz: KEIN MARKT-TIMING! Ich habe schon oft genug erlebt, dass meine Einschätzungen nicht zum Timing und der kurzfristigen Vorhersage des Gesamtmarktes taugen. dennoch habe ich darauf geachtet zunehmend konjunkturunabhängige Unternehmen für Investments auszuwählen.

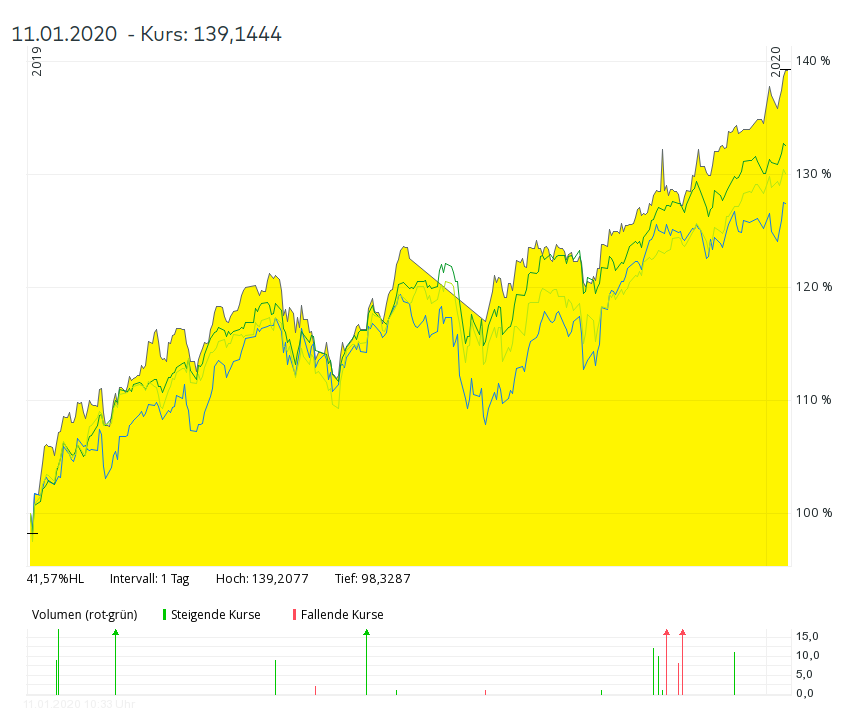

Im Rückblick bin ich immer noch erstaunt über die robuste Konjunktur. Sicher, die Industrie ist in einer Rezession. Diese führt allerdings nicht wie ich erwartet hätte zu einer gesamtwirtschaftlichen Abwärtsspirale mit höheren Arbeitslosenzahlen und allgemeiner Wirtschaftsflaute. Im Gegenteil bauen Dienstleister und Bau weiterhin Stellen auf, während die Industrie welche abbaut – beschleunigter Strukturwandel statt allgemeiner Krise. Entsprechend hat die Börse wieder an ihre Höchststände aus 2018 angeschlossen und der DAX 25% zugelegt – mein Leitwikifolio (Preis und Wert Valuedepot) sogar 38%. Privat lief es auch positiv, aber klar schlechter – durch den eher schlechten Kursverlauf meiner hoch gewichteten Jahresfavoriten Protector und Ateam, die als ausländische Nebenwerte im Wikifolio nicht enthalten sind, habe ich hier keine 20% erreicht.

Entwicklung des Preis-und-Wert Wikifolios seit Beginn 2019 gegen S&P500, DAX und MSCI World

Fundamentale Entwicklungen

Ateam

Die größte Enttäuschung des Jahres. War ich Ende 2018 noch davon ausgegangen dass der Rückgang im Spielegeschäft sich durch den neuesten Titel aufhalten lässt, wurde klar dass das Management mit Zweckoptimismus zu hohe Umsätze prognostiziert hat. Die Konkurrenz ist aber gerade im Mobile-Game-Bereich immer stärker geworden, durch höhere Anforderungen an die Grafik sind dazu die Entwicklungskosten massiv gestiegen. Die neue Strategie sieht daher vor, nur noch Spiele für verschiedene Geräte gleichzeitig zu entwickeln um mehr Potential zur Monetarisierung zu haben – aber erst im nächsten Jahr ist der erste Titel zu erwarten. Die Prognose von einem ausgeglichenen Ergebnis im Gema-Bereich halte ich daher für deutlich zu optimistisch. Darüber hinaus sind im Plattformgeschäft die neuen Plattformen in der Investitionsphase – verlieren also noch Geld. Ateam will hier vermehrt auf den Aufbau von organischem Traffic setzen, so dass auch das Wachstum zumindest kurzfristig niedriger ist als ich angenommen hatte. Weiterhin halte ich das Plattformgeschäft für hoch attraktiv und die Aktie (nach hohen Verlusten) für unterbewertet. Allerdings ist auch das Risiko hoch, mit den nächsten Spielen keinen Hit zu landen. Da in der japanischen Kultur kündigen der Mitarbeiter nicht gern gesehen ist könnte der Bereich also zu einer längerfristigen Belastung der Ergebnisse führen und im negativen Szenario nicht einen fairen Wert von 0, sondern sogar deutlich negativ aufweisen. Ich habe daher nach den letzten Ergebniszahlen die Positionsgröße deutlich reduziert und warte erst einmal ab.

Um unsere Webseite für Sie optimal zu gestalten und fortlaufend verbessern zu können, verwenden wir Cookies. Durch die weitere Nutzung der Webseite stimmen Sie der Verwendung von Cookies zu.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.