Investiert man in Aktien ist es unvermeidlich Fehler zu machen. Selbst berühmte und erfolgreiche Investoren sagen, dass man schon gut ist wenn nur 51 von hundert Entscheidungen richtig sind und zu Gewinnen führen. Um langfristig Erfolg zu haben muss man daher aus seinen Fehlern lernen und sie nicht wiederholen. Deshalb freue ich mich dass ValueDACH eine Blogparade zum Thema Investmentfehler angestoßen hat und wir damit die Gelegenheit bekommen aus den Fehlern anderer zu lernen.

Einordnung von Fehlern

Fehler muss man richtig einordnen können. Da die Börse viele unvorhersehbaren Ereignisse verarbeitet kann ein Investment mit negativem Ergebnis trotzdem zu Beginn “fehlerfrei” gewesen sein, während ein auf einem Fehler beruhendes Investment trotzdem Gewinn bringen kann. Die Frage für mich lautet daher: War meine ursprüngliche Investmentthese korrekt gewesen und hat sie alle relevanten Informationen berücksichtigt? Ein Fehler ist dann passiert, wenn man den geschätzten Wert eines Unternehmens im Nachhinein nach unten korrigieren muss, obwohl man die nötigen Informationen schon eher hatte (oder hätte haben können).

Meine Investmentfehler

1. Scheinbar günstige Unternehmen, aber Gewinne nur aus Buchhaltungstricks

Dies ist ein Fehler, den ich heute so (hoffe ich doch!) nicht mehr machen würde, der mir früher aber sogar mehrmals passiert ist. Genaugenommen kann ich aus der Anfangszeit dieses Blogs drei Unternehmen benennen, bei denen ich diesen Fehler begangen habe: Paragon (hat sich seitdem trotzdem verdoppelt), Euromicron 1, Beitrag2 (ist abgestürzt und inzwischen Pleitekandidat) und Mox Telecom (ging direkt in die Insolvenz).

Hier habe ich durch die Aufarbeitung und kritische Kommentare im Blog viel gelernt, und konnte später ähnliche Muster (bei Vapiano oder KTG Agrar z.B.) vermeiden.

Was war das Problem? Diese Unternehmen nutzten buchhalterische Tricks um hohe Gewinne zu vermelden, die allerdings nicht wirklich erwirtschaftet wurden. Mox Telecom jonglierte betrügerisch mit Beteiligungen, die den Goodwill aufgeblasen haben – während die Schulden erheblich schneller stiegen als das Gesamtkapital und die operative Marge bei null lag. Euromicron spielte das Wachstumsspiel: Investitionen seien für das Wachstum notwendig, würden aber nur kurzfristig das Ergebnis belasten. Da die Marge zu niedrig war um die Unternehmenszukäufe zu refinanzieren wurden Schulden aufgehäuft und es gab um Goodwill bereinigt quasi kein Eigenkapital mehr. Paragon ist in dieser Hinsicht nicht so schlimm, allerdings fährt Herr Frers eine eher riskante Strategie. Die Gewinnmargen sind dünn, trotzdem wird in weiteres Wachstum und neue Geschäftsfelder investiert. Volkswirtschaftlich ist das sehr zu begrüßen, ohne Investitionen und mutige Unternehmer wäre unser Wohlstand weit geringer. Bei Voltabox zahlte sich das für Paragon auch aus, aber wenn ich sehe dass wie aktuell ein erheblicher Teil der Gewinne aus der Aktivierung von Eigenleistung stammt (und das im guten Teil des Autozyklus) kann der nächste Abschwung ungemütlich werden. Als Investor bin ich da lieber an der Seitenlinie und investiere in die Unternehmen, die erwiesenermaßen echtes Geld verdienen können.

Was habe ich gelernt? Ich schaue inzwischen als eine der ersten Kennzahlen auf das Wachstum des materiellen Eigenkapitals über längere Zeit. Wächst dieses regelmäßig nicht, muss man nach Gründen suchen. Akzeptabel ist dies bei einem nicht kapitalintensiven Unternehmen mit sehr hohen Ausschüttungsquoten (zum Beispiel Tick TS), oder auch bei hohem Wachstum mit trotzdem sehr guten Unit Economics. Wenn aber für Schulden der Goodwill aufgebläht wird, ohne dass dieses Geld nachweislich wieder eingespielt wird halte ich mich fern.

2. Versuchen den Markt zu timen

Einer meiner Fehler besteht darin, dass ich immer wieder versucht bin/war den perfekten Einstiegszeitpunkt oder Ausstiegszeitpunkt zu finden.

Warum ist das ein bedeutender Fehler? Erstens habe ich gemerkt, dass ich das nicht besonders gut kann. Manchmal kann man durch das Abwarten beim Aktienkauf durchaus noch etwas günstiger einkaufen – und manchmal wartet man einen Monat bis an zu deutlich höheren Kursen (oder gar nicht) kauft. Bei Hypoport bin ich von 22 € dem Kurs bis 26 hinterhergelaufen bis ich einfach gekauft habe.

Zweitens, und das ist der Hauptpunkt: Es kostet einfach Zeit wenn man ständig checkt wo der Kurs steht, ob die Order ausgeführt wurde und ob man das Limit doch höher setzen muss. Diese Zeit kann ich profitabler einsetzen – zum Beispiel ein weiteres Unternehmen analysieren, über eine neue Branche lernen, Blogs lesen oder ähnliches – oder einfach die Zeit genießen und einen Film schauen. Da ich nur begrenzte Zeit habe und keinen großen Gewinn aus Timing schlagen kann ist diese Zeit vergeudet.

Was habe ich gelernt? Ich stelle beim Aktienkauf ein Limit etwa zum aktuellen Kurs rein. Wird es nicht ausgeführt kaufe ich wenig später direkt nach. Wenn ich versuche 30% Sicherheitsmarge zu haben und die Aktien auf Jahre zu halten, macht dann ein Prozent beim Kaufpreis viel aus?

Was den Gesamtmarkt angeht versuche ich mit meinem Depot immer zu rund 90-100% investiert zu sein. Ich ignoriere bewusst alle Crashpropheten und “Marktrisiken”. Das heißt nicht dass mich konjunkturelle Probleme kalt lassen, aber ich bewerte sie auf dem Niveau einzelner Unternehmen und schichte um wenn nötig. Aber ich lasse mich nicht in Cash treiben, nur weil gerade andere verkaufen.

Dies hat sich übrigens auch in diesem Jahr schon bewährt: Den höchsten Drang auszusteigen oder zumindest mehr Cash zu halten hatte ich Anfang Januar. Genau, als die Kurse schon lange gefallen waren. Durch das ruhige im Markt bleiben habe ich mir erspart am vorläufigen Tiefpunkt auszusteigen und dann (zumindest teilweise) zu höheren Kursen zurückzukaufen.

3. Gute Unternehmen zu früh verkaufen

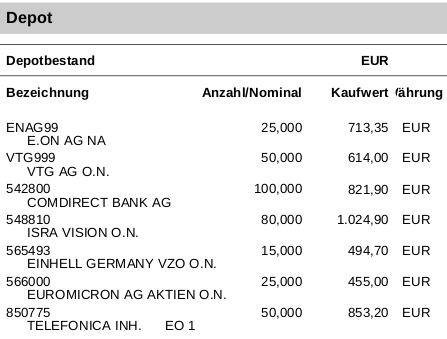

Dieser Fehler ist besonders ärgerlich, und im Rückblick habe ich hier vielleicht am meisten Geld verloren. Auch hier kann ich einige Beispiele nennen. Von den ersten fünf Aktien die ich gekauft habe, besitze ich keine einzige mehr. Angesichts der vielen Anfängerfehler verständlich – aber was wäre heute aus meinem Depot geworden? Hier meine allerersten Aktien:

Was wäre heute daraus geworden, wenn ich es einfach alles hätte liegen lassen? Schauen wir mal (ohne die Dividenden zu berücksichtigen):

- 25 EON (9,40€) : 235€ (Merke: Dividendenhistorie garantiert keinen Erfolg! Auch dies ein Anfängerfehler von mir.)

- 50 VTG (53€) : 2650€

- 100 Comdirect (10,40€) : 1040€ (zuzüglich hoher Dividenden)

- 400 Isra Vision (1:5 Split -> 400 * 33,50€) : 13400€

- 15 Einhell (72€) : 1080€

- 25 Euromicron ( 3,60€) : 90€

- 50 Telefonica (7,10€) : 355€

Insgesamt: 17.810€ plus Dividenden hätte ich aus meinem Startdepot von unter 5000 € wachsen lassen können. Allerdings: das liegt vor allem an der enormen Entwicklung von Isra Vision, der Rest war eher durchwachsen. Und wo habe ich Isra Vision verkauft? Bei gut 16€ je Aktie, also 1300€ gesamt. Der Grund: ich habe mich von einem kritischen Forenbericht verunsichern lassen. Dieser Fehler allein hat mich also 12000€ gekostet.

Und ich habe noch ein zweites Beispiel: etwas später entdeckte ich eine kleine, schnell wachsende Beratungsfirma mit fast 5% Dividendenrendite: die KPS AG. Ich kaufte genau 1000 Aktien zu 1,13€ und dann wurde die Eurokrise immer bedrohlicher. Aktien sackten ab und es gab noch andere Gelegenheiten die ich mir nicht entgehen lassen wollte (in dem Fall Allianz zu ~65€). Was tun? Eine bestehende Position verkaufen. Und zwar – und das war der Fehler – die am wenigsten stark im Minus stehende, weil man ja ungern Verluste realisiert… Das war in dem Fall KPS knapp über Einstiegskurs. Hätte ich die Aktien behalten, hätte ich sie im letzten Jahr für 16000 € verkaufen können…

Was habe ich gelernt? Nun, es ist natürlich leicht zu sagen, dass ich die Aktien alle hätte behalten sollen. Allerdings weiß man vorher nicht wie sich die Unternehmen entwickeln, und bei vielen meiner Verkäufe lag ich auch sehr richtig und habe auch im Nachhinein einen guten Preis erzielt. Das entscheidende bei solchen Aktienverkäufen sind die Fragen:

- Ist das Unternehmen profitabel, finanziell gesund und weist eine prinzipiell positive Geschäftsentwicklung auf?

- Ist das Wachstum hoch? (am besten zweistellig)

- Wird das Unternehmen gut geführt?

Wenn diese Faktoren stimmen spricht wenig für einen Verkauf – selbst wenn sich andere gute Gelegenheiten auftun und die Aktie durch Kursgewinne nicht mehr so günstig erscheint. Insbesondere bei schnell wachsenden, das Wachstum selbst finanzierenden Firmen spielt das aktuelle KGV nur eine sehr geringe Rolle was den Unternehmenswert angeht.

Auch was meine Entwicklung angeht werden langjährige Leser bemerkt haben, wie ich zwar immer noch stark auf Zahlen achte, aber weit stärker Wachstum priorisiere. Der Grund ist genau der: Unternehmen die über Jahre stark wachsen können der Portfolioentwicklung einen unglaublichen Schub geben – selbst wenn ein paar Nieten dabei sein sollten.

Fazit

Ich bin sicherlich bei weitem nicht frei von Fehlern und bin mir sicher ich werde noch viel lernen. Vielleicht sind meine Schlussfolgerungen nach dem nächsten Crash auch ganz andere als heute – wer weiß? Aber ich bin glücklich, doch schon relativ viel in meiner begrenzten Börsenzeit gelernt zu haben. Genauso bin ich sicher heute ein besserer Investor zu sein als vor einigen Jahren. Aber ich weiß auch: ich muss weiter dran bleiben und niemals zu lernen aufhören.

“Lerntipps”

Wie kann man dieses Lernen fördern? Hier ein paar Gedanken:

- Sinnvoll diversifizieren: Diversifikation wird in der Regel als Maßnahme des Risikomanagements gesehen – wenn ein Investment ein Fehler war, dann soll es wenigstens nur einen kleinen Teil des Portfolios betreffen. Manche Investoren hingegen schwören auf die großen Wetten, die durchaus mal die Hälfte des Depots ausmachen können. Meine Meinung: große Wetten sind sinnvoll, wenn man sich schon länger mit dem Investieren befasst und eine hohe Zuversicht in ein bestimmtes Investment hat. Allerdings bleibt man wesentlich besser am Ball, wenn man Aktien über längere Zeit besitzt (eigene Erfahrung) – und lernt über die Zeit mit einem diversifizierten Portfolio mehr darüber welche Art von Unternehmen sich wie entwickeln kann. Daher versuche ich so viele Aktien zu halten wie ich mit vertretbarem Aufwand verfolgen kann – so zwischen 10 und 20 schafft man auch als privater Investor mit Beruf und Familie. Und wenn man große Wetten eingehen will kann man immer noch von den anderen Positionen wenigstens ein paar Aktien behalten um am Ball zu bleiben und später zu sehen wie die Entscheidung war. Denn je mehr verschiedene Positionen man hat, desto mehr Fehler wird man machen. Und ja: Aus Fehlern lernt man am besten!

- Gute Informationsquellen: Die richtigen Informationsquellen helfen sehr zum lernen. Ich würde jedem empfehlen sich eine Liste von guten Blogs und Investorenbriefen/Fondsmanagern zuzulegen und hier regelmäßig zu lesen. Oder am besten sich direkt mit anderen Investoren austauschen, treffen, in Foren oder Blogs schreiben etc. Insbesondere das Erklären von Investmentthesen hat mir persönlich sehr geholfen. Was hingegen nicht wirklich hilft ist der Konsum von kurzfristigen “News”.

- Buch führen: Ob mental oder auf Papier oder mit der Rechner – wer seine Erfolge und Fehler beobachtet und misst schafft damit die wichtigste Voraussetzung zu lernen. Dabei sollte nicht der kurzfristige Kursverlauf herangezogen werden, sondern die langfristige Gewinnentwicklung der Portfoliounternehmen. Hat diese sich entwickelt wie erwartet? Wenn ja, aus den Gründen die man angenommen hatte? Wenn nicht, warum nicht?

- Ziele setzen: Wer sich Ziele setzt wird zwar nicht automatisch besser, aber es steigert doch die Motivation und beeinflusst Entscheidungen. Wenn ich an mich denke, dann wäre es zum Beispiel eine längere Haltedauer und ein noch höherer Anteil von Aktien in der Kategorie “Buy-and-Hold” statt kurzfristig orientierter Schnäppchen. Das erfordert natürlich eine Konzentration auf teurere Unternehmen (ich screene anders und halte zudem bei anderen Investoren nach Qualitätsunternehmen Ausschau) und auf stärkere Wettbewerbsvorteile. Es gibt mir aber auch die Motivation mich in immer neue Themen einzuarbeiten, die mir mit meiner begrenzten Zeit sonst zu anstrengend wären.

Ich habe gesehen, dass deine ersten Positionen relativ klein (unter 1000€) waren. Worin siehst du die Vor- und Nachteile darin?

Machst du das heute auch noch so?

Ich überlege nämlich ebenfalls kleine Positionen aufzubauen, allerdings sind die Gebühren im Verhältnis recht hoch…

Die Größe der Positionen lag damals natürlich daran, dass ich als Student ein eher kleines Budget zum Anlegen hatte – im Wesentlichen war ich an der Bafög-Vermögensgrenze. Ungefähr 1000€ sind bei mir aber kleine Positionen durchaus immer noch groß. Ehrlich gesagt ist die aktuell kleinste 100 Aktien von Rakuten, gekauft zu rund 700€ von in Yen aufgelaufenen Dividenden. Bei Banx mit den recht günstigen Gebühren und meinen (wie ich ja geschrieben habe hoffentlich steigenden Anlagedauern) geht das schon klar. Aber klar: wenn man über 10€ pro Transaktion zahlen muss sind das auf 500 € eben 2% Rendite die verloren gehen – gegen 0,5% bei 2000€. Das ist ein erheblicher Nachteil bei so kleinen Positionen.

Vorteil ist, man kann auch mit wenig Geld diversifizieren, oder man kann wie beschrieben in zwei-drei große Wetten gehen und trotzdem bei mehr Werten drin sein. So lange man sich um die gut kümmern kann halte ich das für einen guten Ansatz, da man wie gesagt eher dabei bleibt und eine Aktie über Jahre verfolgt, wenn man wenigstens einen kleinen Anteil hat. Und dadurch lernt man auf lange Sicht eben auch mehr.