Polytec ist ein österreichischer Autozulieferer, den ich lange Zeit im Depot hatte und im Blog hier, hier und hier auch ausführlich besprochen habe.

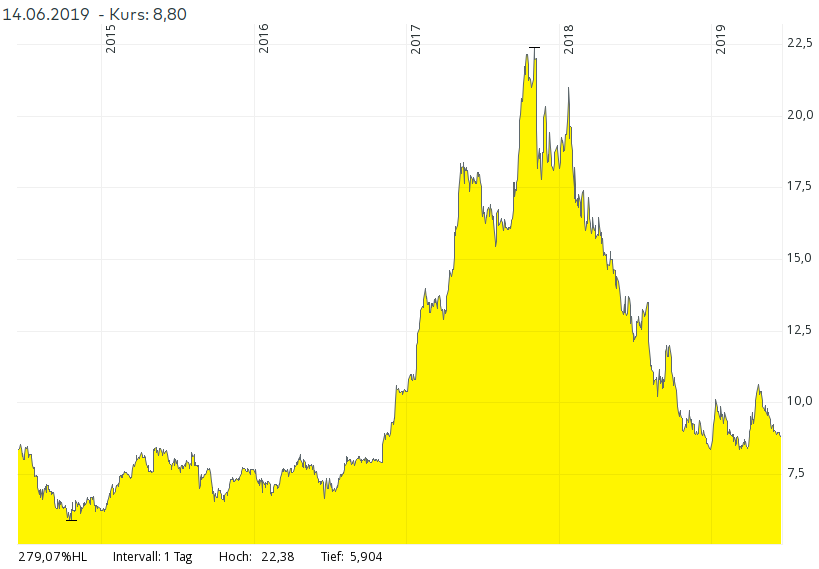

Gekauft hatte ich die Aktie 2015 für etwas über 7 €, nachgekauft bei 12€ und bei 16,30 einen Teilverkauf zum balancieren des Portfolios vorgenommen. Als die Aktie im Hoch bei 22 € stand habe ich sogar eine weitere Verkaufsorder für 24€ eingestellt da ich den Kurs als annähernd fair empfand – was folgte war der Dieselskandal, gekürzte Abrufzahlen der Autohersteller und fallende Gewinne und Umsätze für die ganze Branche.

Das Unternehmen ist aus meiner Sicht sehr gut geführt. Es hat eine gute Kapitalallokation: historisch kam das meiste Wachstum aus Übernahmen auf Buchwertniveau oder niedriger, in den letzten Jahren mit hohen Unternehmenspreisen hingegen hielt sich Polytec zurück. Im Gegensatz zu anderen Zulieferern wie Leoni hat Polytec seine eigenen Prozesse hervorragend im Griff und ist durchgängig sehr profitabel. Und es ist günstig bewertet (bei Kurs 8,90€ Kurs-Buchwert-Verhältnis = 0.8 und Kurs-Gewinn-Verhältnis für 2018 = 6.7).

Was will man als Valueanleger mehr? Nun ja – zumindest halbwegs brauchbare Zukunftsaussichten möchte ich trotzdem sehen. Und hier muss ich sagen beginnt das Problem einer ganzen Branche, die bezogen auf die momentanen Kennzahlen die wohl günstigste am deutschen Aktienmarkt ist. Hier einmal eine Aufzählung, was ich als die aktuellen Probleme der Autoindustrie sehe:

Problem 1: Wirtschaftszyklus

Das erste Problem habe ich bei meiner damaligen Kaufentscheidung durchaus im Blick gehabt: Die Autobranche gehört zu den am stärksten zyklischen Wirtschaftsbereichen überhaupt. Wenn die Wirtschaft gut läuft kaufen die Leute neue Autos und verschrotten die alten. Aber wenn es nicht so gut läuft und die Arbeitslosigkeit auch nur droht, wird eben doch noch versucht ein paar mehr Jahre aus der alten Kiste rauszuholen.

Dazu ist die Branche enorm kapitalintensiv (und genau deshalb gibt es sie im Gegensatz zur Textilindustrie auch heute noch vor allem in entwickelten Ländern). Der hohe Kapitaleinsatz führt zu einem gewissen Zwang Kapazitäten auszulasten. Da größere Kapazitäten höhere Produktivität versprechen werden auch immer größere Fabriken gebaut. Da das Geld dann bereits investiert ist und “nur” abgeschrieben wird hat ein zusätzlich produziertes Auto aus Unternehmenssicht auch dann noch einen positiven Deckungsbeitrag, wenn es eigentlich mit Verlust verkauft wird. Anders ausgedrückt: Der Unterschied zwischen EBITDA und Nettogewinn ist in der Autoindustrie sehr groß, und zusätzliche Autos zu produzieren lohnt sich sobald es das EBITDA verbessert. Das ermutigt wiederum Hersteller zu Marketing- und Rabattschlachten um Marktanteile zu erhöhen und Fabriken auszulasten. Wenn aber im Markt Überkapazität entsteht bedeutet es dass der Nettogewinn der Autoindustrie regelmäßig in Rezessionen (die wie beschrieben natürlicherweise starke Nachfragerückgänge bedeuten) in den stark negativen Bereich fällt.

Dazu kommt, dass Materialkosten ein erheblicher Faktor sind. Gerade zum Ende eines Wirtschaftsbooms steigen die Rohstoff- und Materialkosten aber stark an, so dass die Autoindustrie als eine der ersten mit Kostensteigerungen konfrontiert wird, gleichzeitig aber massiven Druck hat die Auslastung hoch zu halten.

Für Zulieferer sind die Probleme oft etwas anders, aber prinzipiell ähnlich gelagert. Dazu kommt die Abhängigkeit von wenigen Großkunden, die ihre Einkaufsmacht als einen der letzten Hebel zur Gewinnsteigerung sehen und ständig fallende Preise verlangen. Investiert ein Zulieferer wie Polytec nun stark in bessere Maschinen und Automatisierung kann er zwar mit fallenden Preisen auskommen, aber hat ebenfalls hohe Kapitalintensität und ist damit von der Auslastung abhängig. Die Effizienzsteigerungen aus der Investition geht aber zu guten Teilen trotzdem an die großen Kunden, die bei besserer Produktivität einfach noch höhere Rabatte fordern.

Die Stimmung in der Autoindustrie ist wohl – wie in der jüngeren Vergangenheit die Prevent-Gruppe bewiesen hat – eher aggressiv und schlecht. Und da die Zulieferer im Zweifel meistens am kürzeren Hebel sitzen werden sie von den Problemen der Autokonzerne mit betroffen.

Problem 2: Umstellung auf Elektroautos

Das Problem mit der Konjunktur ist ein altbekanntes und betrifft alle Unternehmen der Branche – dennoch haben es viele davon zu sehr großen Firmen mit guten Gewinnen geschafft.

Aktuell gibt es aber ein weiteres Problem, das die konjunkturellen Risiken um ein Vielfaches verschärfen kann: der Umstieg auf alternativen Antriebe hat meiner Meinung nach einen Kipppunkt überschritten. Tesla hat bewiesen, dass E-Autos cool und sexy sein können und sich sogar ohne staatliche Hilfen nach 100 Jahren eine Nische zurückerobern.

China wiederum hat massive Probleme mit der Luftverschmutzung in den Städten und zugleich erkannt, dass es technologisch sehr schwer wird bei Verbrennungsmotoren aufzuholen. Elektroautos werden daher dort politisch stark gefördert. Da China für rund ein Viertel der weltweit verkauften Autos steht können auch unsere Autokonzerne da nicht vorbei, stecken Milliarden in die Batterieforschung (oder auch Brennstoffzellen) und werden die Batterietechnologie gegenüber den inzwischen weitgehend ausgereizten Verbrennungsmotoren bald billiger machen. Einige Experten behaupten schon, dass unter Berücksichtigung von niedrigerer Wartung (nie wieder Getriebeschaden u.ä.!) und Betriebskosten bereits heute Elektroautos unter bestimmten Bedingungen günstiger sind als Verbrenner. Was ich mir vorstellen kann wenn ich sehe wie bei Berliner Taxifahrern der Prius Mercedes schon lange immer mehr Marktanteile abnimmt.

Und allgemein wird das Thema Klimaschutz immer drängender. Bereits heute ist zu beobachten wie weltweit die Korallenriffe absterben, ein Problem das in seinem Ausmaß das Waldsterben der 80er weit in den Schatten stellt. Vor allem da Millionen Menschen von den Fischen leben, die diese Lebensräume benötigen. Aber auch Konzerne wie zuletzt wieder die von Naturkatastrophen stark betroffene Münchner Rückversicherung warnen, dass endlich wirkungsvoller der CO2-Ausstoß bekämpft werden muss, um die Klimakatastrophe nicht eskalieren zu lassen.

Die aktuelle europäische Lösung: Autohersteller müssen “Flottenwerte” beim CO2-Ausstoß einhalten. Die berechneten Werte sind unter anderem wegen dem deutschen Autolobby-Ministerium viel zu niedrig angesetzt – da Autohersteller aber immer mehr und größere SUVs verkaufen haben sie kaum eine Chance auf die vorgeschriebenen Werte zu kommen. Und genug in sparsamere Autos investiert haben sie auch nicht, da Dobrindt und Scheuer ihnen vermittelt haben es sei eben effektiver in Lobbyarbeit zu investieren. Zum Beispiel wenn unser VerkehrsAutoindustrie-minister auf ein dubioses und unwissenschaftliches Papier von angeblichen “Lungenärzten” sofort begeistert reagiert, aber klaren Betrug bei Abgaswerten, der über die Steuereinordnung der Wagen sogar zu erheblichen Steuerausfällen für die Allgemeinheit führt, verharmlost und in Werbung für die Autoindustrie umzumünzen versucht. Zu dem Lungenarztpapier hier übrigens ein schöner Wissenschaftscheck:

Zusammengefasst vermittelt mir das nicht das Gefühl der “überlegenen deutschen Ingenieurskunst” sondern eher das Gefühl einer bayerischen Mauschelei auf Kosten der Allgemeinheit. Und bekanntermaßen werden Unternehmen in der Regel stärker, wenn sie im harten Wettbewerb stehen, aber schwächer wenn sie ihre Gewinne statt durch operative Verbesserung durch Lobbyarbeit sichern können. Genau deshalb bin ich auch stark gegen Sozialismus und Staatswirtschaft und finde erschreckend was in der deutschen Verkehrspolitik so läuft… Aber das nur am Rande, denn dank der EU und trotz Deutschlands Regierung gibt es ja immerhin die bereits erwähnten Flottengrenzwerte, die die Umweltbelastung wenigstens langsam eindämmen sollen.

Kurzum ist der letzte Ausweg der Autoindustrie: Elektroautos verkaufen, da die mit 0 CO2-Ausstoß angerechnet werden. Denn auch wenn die Autolobby behauptet mit E-Autos kein Geld zu verdienen – sobald die Flottengrenzwerte in Kraft sind wird es unmöglich mit den absurd durstigen SUVs Geld zu verdienen, wenn man nicht ihren Verbrauch durch den Verkauf von E-Autos “subventioniert”. Ja, letztendlich dienen E-Autos der deutschen Autoindustrie dazu den Verbrauch ihrer SUVs zu subventionieren…

Ohnehin werden in den ersten europäischen Städten Fahrverbote von Verbrennungsmotoren erlassen, in Paris zum Beispiel ab 2030. Das wäre dann noch in der Restlaufzeit eines heute zu kaufenden Autos, dortige Kunden werden also zweimal nachdenken was sie sich kaufen. Und auch in Berlin hat die Verkehrssenatorin so etwas bereits angesprochen, auch wenn in Deutschland meines Wissens die Städte leider keine Kompetenz für ein solches Verbot haben.

Ist das für Polytec aber wirklich ein Problem? Letztendlich stecken ja auch in E-Autos Plastikbauteile, oder?

Ja, das betont Polytec selbst auch, aber: ich sehe zwei große Risiken. Erstens: Die deutsche Autoindustrie hat Probleme sich an die Realität anzupassen, denn sie hat sich so mühsam eine technologisch gute Position bei Verbrennern erarbeitet. Also wird lieber versucht das neue zu bekämpfen, was die CSU-Verkehrsminister wie Scheuer auch noch unterstützen. Oder aber sich die Forschung in neue Mobilität gleich ganz vom frisch betrogenen Steuerzahler subventionieren zu lassen. Genau das ist aber das Problem an den viel diskutierten Disruptionen: Firmen deren traditionelles Geschäft zu gut läuft ignorieren das neue so lange, bis es zu spät ist. Vermutlich kommt es dann in der Autoindustrie zu einer Konsolidierung – also Fusionen oder auch Pleiten von Marken. Das wiederum würde die Verhandlungsposition von Zulieferern erheblich schwächen.

Und nicht nur alternative Antriebe stellen eine Gefahr da, auch Robo-Taxis könnten die Branche erheblich aufmischen. Denn wenn Taxis nicht mehr mehr kosten als ein eigenes Auto, wer braucht dann noch ein eigenes Auto das den ganzen Tag herumsteht? In diesem Fall wäre mit erheblichen Volumenminderungen der Autohersteller zu rechnen, auch wenn vermutlich die Preise der Autos durch die vielen Sensoren steigen dürfte. Davon profitieren dann aber eher die Chiphersteller als die klassische Autoindustrie.

Oder noch schlimmer: ein Teil der Autoindustrie in Deutschland könnte verschwinden, wenn sich in anderen stabilen Ländern bessere Lieferketten für das E-Auto aufbauen.

Und zuletzt kann in einem solchen technologischen Umbruch schnell die Situation entstehen, dass Kunden ihren Autokauf aufschieben weil sie lieber auf modernere, bessere Modelle warten. Was man bereits heute sieht ist nämlich: Für Newcomer ist es nun wesentlich einfacher in den Markt einzusteigen. Anders gesagt – die hohen Markteintrittsbarrieren sind temporär erst einmal weg und das ebnet den Weg für einen Umbruch.

Daher sehe ich für die Autoindustrie in den kommenden Jahren eher schwarz, auch wenn ich Polytec für ein gutes Unternehmen halte.

Problem 3: Handelspolitik

Die Autoindustrie ist wie keine zweite international verbunden. Die großen Hersteller haben Fabriken auf allen Kontinenten und handeln Autos und Teile über viele Grenzen. Angesichts von Trumps Handelspolitik und dem Aufstieg der Populisten in weiten Teilen der Welt halte ich eine dauerhafte Behinderung des weltweiten Handels für wahrscheinlich. Auf europäischer Ebene gibt es auch im Klimaschutz die Idee einen “CO2-Zoll” einzuführen (also im Prinzip zu fordern dass alle importierten Waren für das bei ihrer Herstellung angefallene CO2 den europäischen CO2-Preis zahlen müssen), womit man die eigene Industrie trotz Klimaschutz wettbewerbsfähig hielte.

Für die Autoindustrie bedeuten mehr Zölle aber vor allem höhere Kosten und weniger effiziente Produktion. Die steigenden Kosten auf die Verbraucher umzulegen könnte dann aber zu höheren Autopreisen, sinkender Nachfrage und einer weiteren Verschlechterung der Umsatzzahlen führen.

Aktuelle Zahlen zur Autoproduktion

Wie ist nun die momentane Lage auf dem Automarkt? Immerhin haben bereits das ganze letzte Jahr über Gewinnwarnungen die Autobranche bestimmt. Vielleicht geht es ja auch aufwärts?

Hier ein recht aktueller Bericht: In China könnte der Autoverkauf dieses Jahr um 10% einbrechen, der globale Absatz um 5% sinken. Zum Vergleich: 2009 sank der globale Absatz nur um 3%, und das auf dem Höhepunkt der Finanzkrise!

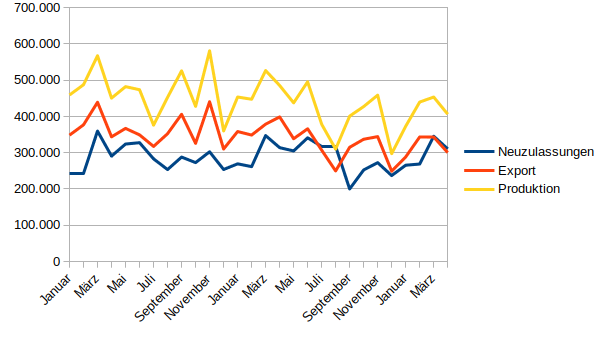

Die folgende Grafik zeigt die Automobilproduktion in Deutschland (Zahlen vom VDA https://www.vda.de/de/services/zahlen-und-daten/monatszahlen.html ) und dort sieht man gut, wie aktuell vor allem der Export einbricht, nachdem durch die verkorkste Umstellung auf den neuen Messzyklus vor allem bei VW sowie den Dieselskandal letztes Jahr bereits die heimischen Neuzulassungen zurückgegangen sind. Wohlgemerkt kommt dies alles noch ohne die typischen Rezessionsprobleme – abgesehen von Zöllen in China läuft die Wirtschaft weltweit sehr gut. Da wir uns vermutlich eher am Ende des Wirtschaftszyklus befinden sollten wir aber einen konjunkturellen Einbruch ebenfalls antizipieren.

Ich gehe daher von weiteren Gewinnwarnungen in der Branche aus, einem harten Spardruck und eventuell auch einer verschärften Krise mit Rabattschlachten und ähnlichem. Folglich kann ich den Wert von Polytec nicht mehr seriös einschätzen, auch nicht längerfristig. Daher verkaufe ich meine Aktien weitgehend und beobachte das ganze von der Seitenlinie aus. Angesichts der extrem niedrigen Bewertungen des Sektors und der relativen Stärke des Unternehmens könnte sich das als eine absolute Fehlentscheidung erweisen. Sollte die Konjunktur jedoch wirklich einbrechen und die Arbeitslosigkeit steigen halte ich auch Jahre mit Verlusten für fast alle Branchenvertreter sowie eine Konzentration der Markt- und Einkaufsmacht bei den Autoherstellern für eine realistische Gefahr.

Abschließend beurteilen kann ich diese Entscheidung wahrscheinlich erst in einigen Jahren. Dennoch habe ich immerhin keine Verluste gemacht, was die Bedeutung eines niedrigen Einstandskurses unterstreicht. Ich werde die Aktie weiterhin beobachten und schließe auf dem aktuellen Niveau einen Wiedereinstieg nach der nächsten Rezession nicht aus, falls die Bewertung so niedrig bleibt.

Ein Gedanke zu „Säuft die Autoindustrie ab? – Verkauf Polytec“