Nachdem ich bei meiner letzten Analyse der MAX Automation zu dem Schluss gekommen bin, dass ich wohl ein wenig zu oberflächlich bei der Auswahl dieser Aktie war und ich angesichts der schwachen Auftragseingänge lieber von der Aktie trenne, nun die nächste Analyse. Die Euromicron AG ist noch seit ganz am Anfang in meinem Depot und entsprechend wenig Erfahrung hatte ich damals. Nach der Dividendenstreichung und dem kleinen Verlust im letzten Jahr ist der Aktienkurs zudem deutlich eingebrochen. Es stellt sich also die Frage, ob der Kursverfall gerechtfertigt war oder eine gute Kaufgelegenheit ist.

Geschäftsmodell

Die Euromicron bietet grob gesagt als Hauptgeschäft den Bau von IT-Netzwerkinfrastruktur an. Das können die elektronischen Anzeigen am Bahnhof sein, Internetleitungen der Telekom, das Handelssystem über das ich elektronisch mit Aktien handele oder das Überwachungskamerasystem im nächsten Gefängnis. Kurzum bietet sie eine technisch anspruchsvolle Baudienstleistung, die an vielen Stellen benötigt wird, die aber fast alle Unternehmen mangels eigener Kompetenz dazukaufen müssen. Der Markt dafür ist sicher nicht mehr jung, neu und aufregend, aber sicherlich auch nicht ausgereizt. Das sieht man auch dadurch, dass Euromicron normalerweise gute organische Wachstumsraten hat, wenn auch die großen Umsatzzuwächse jeweils mit Zukäufen erzielt wurden. Da Daten und Datenübertragungen ständig wichtiger werden, und die Datenmengen immer weiter steigen rechne ich für längere Zeit mit einem hohen Investitionsbedarf in diesen Bereichen.

Marktstellung

Auch wenn man bei IT und elektronischen Netzwerken schnell an Hightech-Industrie mit ständigen Umbrüchen und beeindruckenden technologischen Neuerungen denkt, sehe ich den Markt von Euromicron eher im Vergleich mit Bau- und Handwerksbetrieben, und würde Euromicron eher nicht als Technologieunternehmen einstufen. Allerdings hat der Markt stärkeres Wachstumspotential, und wegen der anspruchsvollen Technik vielleicht mehr Marge. Die Auftragslage ist natürlich von der Investitionskonjunktur abhängig, und sofern man die Technik beherrscht gibt es kaum Markteintrittsbarrieren und keinen sehr hohen Kapitalbedarf. Um als Konzern hier gegen Kleinhandwerker einen Vorteil zu haben, muss man also seine Größenvorteile gut nutzen. Diese Vorteile sind insbesondere die Bedienung von Großaufträgen, die Fähigkeit “alles aus einer Hand” zu bieten und eine geringere Anfälligkeit gegenüber Auftragsschwankungen, da im Konzern die Auslastung im Schnitt besser sein dürfte. In der Baubranche gibt es trotzdem eine enorme Zersplitterung des Marktes, und genau das erwarte ich auch als langfristige Entwicklung für IT-Infrastruktur. Wenn man aber in Deutschland einen großen Spieler in dem Bereich hat, dann ist das eben Euromicron. Dennoch führt Euromicron das schlechte Ergebnis aus 2013 unter anderem auf einen scharfen Preiswettbewerb zurück. Hier ist es also wichtig, bessere Kosten oder aber bessere Technologie und Qualität zu liefern.

Zusätzlich hat Euromicron eine eigene Herstellung von elektronischen Komponenten, die in der IT-Infrastruktur benötigt werden. Hier ist die technologische Entwicklung und Innovation natürlich besonders wichtig, um dauerhaft bestehen zu können. Es gibt dabei aber große Synergien, da die hergestellten Komponenten oft selbst verbaut werden, und man gleichzeitig dadurch die Anforderungen an solche Teile selber besonders gut kennt. Im Quartalsbericht steht auch die Bemerkung, dass hier wegen hoher Nachfrage die Produktionskapazitäten ausgeweitet werden sollen, was darauf hindeutet, dass die Produktentwicklung gut läuft.

Fazit: Ich sehe das Geschäftsmodell, und auch die Pläne mittelfristig auf 500 Mio Umsatz zu kommen prinzipiell positiv.

Zahlen

Nachdem das Geschäftsmodell plausibel ist, lohnt sich immer ein Blick auf die Zahlen. Nachfolgend eine Tabelle über die Entwicklung der letzten 10 Jahre:

Jahr | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 | 2007 | 2006 | 2005 | 2004 | 2003 | 2002 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Umsatz | 329,4 | 330 | 305,3 | 203,6 | 187,3 | 164,6 | 136,5 | 115,9 | 114,1 | 110,8 | 134,5 | 147,2 |

Op. Ergebnis | 5,5 | 17,1 | 24,2 | 20,1 | 18 | 16 | 12 | 7,7 | 8,3 | 9,7 | 15,6 | 17,1 |

Jahresüberschuss | -0,9 | 8,6 | 12,2 | 11,5 | 10,7 | 8,1 | 7 | 4,4 | 5,6 | 4 | 12,1 | 11,7 |

Dividende | 0 | 0,3 | 1,15 | 1,1 | 1 | 0,8 | 0,8 | 0,7 | 0,6 | 0,6 | 0,5 | - / k.A. |

Eigenkapital | 122,2 | 118,5 | 119,7 | 88,8 | 79,1 | 72,7 | 69,7 | 66,9 | 66,3 | 64,5 | 62,5 | 51 |

Gez. Kapital | 17 | 17 | 17 | 13,1 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 |

Verbindlichkeiten | 206,3 | 164,8 | 145,6 | 106,3 | 105,6 | 98,3 | 77,6 | 42,4 | 34,3 | 43 | 61,3 | 79,4 |

Cash Flow | 39,4 | 7 | 0,5 | 8,5 | 14,2 | 3,9 | 5,6 | 2 | 9,7 | 8 | 9,2 | 13,6 |

Bilanzsumme | 328,9 | 283,9 | 265,7 | 196 | 185,9 | 172,1 | 148 | 109,8 | 100,8 | 107,9 | 124,1 | 130,7 |

Gewinn/Aktie | -0,14 | 1,30 | 1,84 | 2,25 | 2,30 | 1,74 | 1,51 | 0,95 | 1,20 | 0,86 | 2,60 | 2,52 |

Umsatz/Aktie | 49,60 | 49,69 | 45,97 | 39,79 | 40,29 | 35,41 | 29,36 | 24,93 | 24,55 | 23,84 | 28,93 | 31,67 |

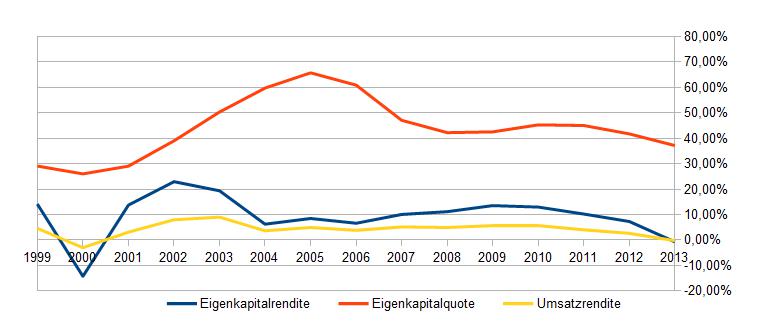

Eigenkapitalrendite | -0,74% | 7,26% | 10,19% | 12,95% | 13,53% | 11,14% | 10,04% | 6,58% | 8,45% | 6,20% | 19,36% | 22,94% |

Eigenkapital/Aktie | 18,40 | 17,84 | 18,03 | 17,35 | 17,02 | 15,64 | 14,99 | 14,39 | 14,26 | 13,88 | 13,45 | 10,97 |

Eigenkapitalquote | 37,15% | 41,74% | 45,05% | 45,31% | 42,55% | 42,24% | 47,09% | 60,93% | 65,77% | 59,78% | 50,36% | 39,02% |

Umsatzrendite | -0,27% | 2,61% | 4,00% | 5,65% | 5,71% | 4,92% | 5,13% | 3,80% | 4,91% | 3,61% | 9,00% | 7,95% |

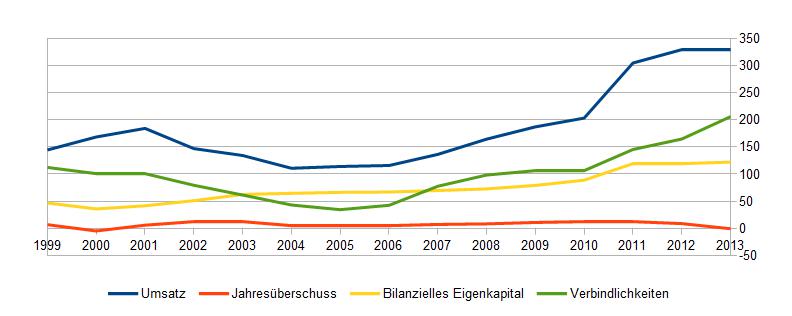

Man kann ein deutliches Wachstum erkennen, teilweise zwar über einen Anstieg der Verschuldung und Kapitalerhöhungen finanziert, insgesamt aber ist hier auch die Entwicklung pro Aktie positiv.

In den Jahren 2000 bis 2005 sieht man einen deutlichen Anstieg der Eigenkapitalquote, als Teile des Unternehmens veräußert wurden und die Verschuldung abgebaut, inzwischen ist sie aber wieder bei 40% (Quartalsbericht 01/14). Das Jahr 2013 war, wie auch in der Grafik zu erkennen ist, ein ziemlich schwieriges. Die Kosten der Integration trafen mit Auftragsverschiebungen der Kunden zusammen, sodass man insgesamt einen Verlust einfuhr. Ansonsten scheint eine Umsatzrendite von 5% zumindest historisch gesehen der Mittelwert zu sein. Falls man also in den nächsten Jahren auf die 500 Mio Umsatz kommt, dann wären (wenn alles klappt) 25 Mio€ Gewinn im Jahr möglich. Dafür wird eine weitere Kapitalerhöhung durchgeführt werden, denn die Verschuldungsquote ist bereits in den letzten Jahren stark gestiegen.

Fazit zu den Zahlen: Es ist erfreulich, dass die Werte sowohl absolut als auch pro Aktie ein gutes Wachstum aufweisen. Die Eigenkapitalrendite ist im Schnitt um die 10%, momentan aber stark abgesackt. Wenn man aber davon ausgeht, dass die Schwäche nur vorübergehend war (der Auftragsbestand ist aktuell auf einem Rekordniveau), dann sollte sich die Rentabilität früherer Jahre wieder einstellen.

Bilanz

Ich beziehe mich hier auf die Bilanz des neuesten Quartalsberichts.

Aktiva in Mio €:

| Firmenwerte | 113,5 |

| immaterielle Vermögenswerte | 23,1 |

| Sachanlagen | 14,2 |

| Vorräte | 27,9 |

| Forderungen aus L&L | 29,2 |

| Fertigungsaufträge mit aktivischen Saldo | 71,6 |

| Erstattungsansprüche aus Steuern | 5 |

| Zahlungsmittel | 19,5 |

| Sonstige (von mir zusammengefasst) | 8,9 |

| Bilanzsumme | 312,9 |

Hier fällt sofort auf, dass ein ziemlich hoher Wert in immateriellen Vermögenswerten und Firmenwerten liegt. Das ist insofern schlecht, dass man schlecht einschätzen kann, was diese Werte wirklich wert sind – falls sie sich nicht als werthaltig erweisen sollten( z.B. wenn in einer Krise ein Teilbereich geschlossen werden soll), kann schnell eine größere Abschreibung fällig werden und die Firma in den Abgrund reißen. Der englische Begriff goodwill drückt das dann auch wesentlich treffender aus. Für 2013 sind die Zugänge beim Firmenwert 7,16 Mio, während 8 Mio als Auszahlungen für den Erwerb von Unternehmen verbucht wurden. Solange alles gut geht und das Geschäft wie angenommen läuft und weiter wächst ist das schön. In einer großen Krise sind diese Annahmen aber womöglich nicht mehr gegeben, und somit hätten wir hier Luftbuchungen. Von den Aktiva ist also höchstens die Hälfte direkt für das Unternehmen verwertbar.

Passiva

Die Passiva will ich hier nur kurz zusammenfassen. Es stecken 123,5 Mio im Eigenkapital (39,5% EK-Quote), die restlichen 189,4 Mio sind Verbindlichkeiten. Von diesen Verbindlichkeiten sind 81 Mio “Verbindlichkeiten gegenüber Kreditinstituten”, also Bankkredite; 43,6 Mio€ bestehen aus Lieferungen und Leistungen und der Rest verteilt sich auf Steuern, Finanzleasing, sonstige kleine Posten. Wir sehen aber insgesamt eine deutlich Nettoverschuldung – dies ist wohl auch der Grund dass Übernahmen im wesentlichen über Kapitalerhöhungen finanziert wurden – eine weitere Schuldenaufnahme wäre sehr riskant oder aber die Banken würden zu hohe Zinsen verlangen.

Da ich die Werthaltigkeit der langfristigen Vermögensgegenstände kaum einschätzen kann, fällt es mir schwer hier einen echten Wert oder ähnliches zu ermitteln. Falls man große Firmenwerte abschreiben muss, kann der aber schnell gegen 0 gehen, insofern bietet sich hier als Value-Investor keine Gelegenheit aus der Vermögenslage seine Sicherheit zu ziehen (ich verspreche schonmal, dass das bei dem nächsten Unternehmen, das ich analysiere anders ist 😉 ). Ich kann aber auch schlecht sagen, ob man deshalb allgemein etwas vom Preis abziehen sollte.

Sonstige Beobachtungen

Ein entscheidendes Merkmal von erfolgreichen Unternehmen sind natürlich die Chefs dieser Unternehmen. Im Fall der Euromicron ist das Willibald Späth, der bereits seit dem Jahr 2000 die Geschäfte leitet. In dieser Zeit hat die Euromicron sich großartig entwickelt, so dass ich einiges Vertrauen in seine Fähigkeiten zur Unternehmensführung setzen würde. Da er bereits über 60 Jahre ist (Jahrgang ’53), muss man mittelfristig natürlich mit einem Ausscheiden rechnen. Mein Eindruck ist auch, dass die Agenda 500, in dessen Rahmen man auf 500 Mio € Umsatz vorstoßen will, genau sein Projekt ist. Einerseits ist das gut, da es zur Motivation hilft große Ziele zu haben. Andererseits kann hoher Ehrgeiz auch dazu führen, dass hohe Risiken eingegangen werden. Aus meiner Sicht ist es zwar plausibel, sich ein Wachstumsziel zu setzen, in der momentanen Situation unbedingt einen Zukauf machen zu wollen ist aber eigentlich nicht nötig.

Mir gefällt bei Euromicron aber insbesondere, dass ich den Eindruck habe eine kompetente und vorausschauende Leitung zu haben. Es wird immer wieder auf die Wichtigkeit des Personals und seiner Qualifizierung hingewiesen. Es wird immer wieder etwas umstrukturiert und versucht zu verbessern- ohne zu entlassen, aber insbesondere bevor man in eine Krise gerät. Man arbeitet daran, dieEinkaufskosten zu drücken und die Prozesse in den vielen Standorten zu vereinheitlichen. Die Fokussierung wird beibehalten, bei Zukäufen achtet man offenbar darauf vor allem auch die technologische Kompetenz zu erweitern. Und nicht zuletzt sind bis auf 2013 die Margen meist sehr ordentlich gewesen. Dadurch waren auch die Dividendenrenditen damals, als ich die Aktien gekauft habe ziemlich gut, und ich habe kein Problem wenn es wieder in dieser Richtung zurück geht.

Bedenken sollte man als Aktionär unbedingt, dass für die Ziele der Agenda 500 (also vor allem der letzte große Zukauf) Kapital benötigt wird, das natürlich irgendwoher kommen muss. Der Anteil, den man jetzt mit einer Aktie kauft, wird also wahrscheinlich verwässert bevor die 500 Mio erreicht sind. Ich hatte oben ja von einem dann erwartbaren Gewinn von 25 Mio (bei 5% Umsatzrendite) gesprochen, dann werden es aber laut Planung im GB 10 Mio Aktien sein, auf die dieser Gewinn verteilt wird. Was aber immer noch ein KGV von 5 bei aktuellen Kursen bedeuten würde.

Fazit

Potential sehe ich hier eine Menge: Euromicron konzentriert sich aktuell nur auf den deutschen Markt (und ein wenig in Nachbarländern), insbesondere der Herstellerbereich will aber auch den Export versuchen zu stärken. Gleichzeitig ist es denkbar, dass man auch allgemein damit beginnt, Auslandsmärkte zu erschließen wenn das deutsche Wachstum schwächer wird. In der Telekommunikation müssen die Datenvolumen ausgeweitet werden, und hier klagt Euromicron schon länger über Investitionszurückhaltung wegen politischer Unsicherheiten. Sollten diese überwunden werden, dürfte der Markt einen Schub bekommen. Die Margen dürften ebenso wieder steigen, wenn die Integrationskosten wegfallen. Da Euromicron aktiv daran arbeitet, seine Größenvorteile zu nutzen und Kompetenzvorteile aufzubauen, sehe ich die Zukunft sehr positiv.

Die aktuelle Lage bestätigt das: Der Auftragseingang lag im ersten Quartal bei 98,7 Mio€, nach 82,4 Mio€ im ersten Quartal 2013, der Auftragsbestand stieg auf 145,1 Mio€ (132,4). Wenn sich diese Entwicklung fortsetzt, könnten auch aus organischem Wachstum bald 400 Mio€ Umsatz drin sein. Die Prognose (ca 350 Mio Umsatz, EBITDA-Marge 6-8%) sollte also gut machbar sein. Langfristig bin ich der Meinung, dass der Markt insgesamt wachsen sollte und Euromicron den Marktanteil mindestens konstant halten kann. In diesem Fall sind Gewinnmargen ähnlich denen der letzten 10 Jahre plausibel.

Bewertung

Auf Grundlage der obigen Überlegungen versuche ich wieder einmal, für mich eine Bewertung zu finden. Als Basis gehe ich davon aus, dass in 2016 tatsächlich 500 Millionen umgesetzt werden und die Aktienzahl sich auf 10 Mio beläuft. In Hoffnung auf Rückkehr zur Profitabilität setze ich für die Umsatzrendite 4% an, was dann einen Gewinn von 20 Mio€, bzw. 2€/Aktie bedeuten würde. Da das Wachstum auch organisch nicht zu verachten ist, sollte ein Kurs-Gewinn-Verhältnis von 12 gut machbar sein – dies würde zu einem Wert von 240 Mio€ führen. Weil ich den immateriellen Vermögen und Firmenwerten in der Bilanz nicht ganz traue, würde ich vielleicht noch einmal 50 Millionen zur Sicherheit abziehen und bei 190 Mio an Firmenwert ankommen. Das ist zugegebenermaßen recht optimistisch damit gerechnet, dass alles gut geht (aber es ist noch lange nicht das beste denkbare Szenario). Ich fühle mich damit aber angesichts des wachsenden Gesamtmarkts sehr wohl. Das schöne ist, dass ich selbst mit einer Sicherheitsmarge von 50% (nachdem ich schon einen Sicherheitsabschlag von 50 Mio vorgenommen habe) noch kaufen kann – denn der Preis von Euromicron an der Börse ist gerade mal 95 Mio€.

Insofern fühle ich mich weiterhin sehr wohl mit den Aktien, auch wenn ich aktuell auf ziemlichen Verlusten sitze. Ich bleibe also dabei und warte ab bis der Preis wieder steigt – oder einfach wieder jedes Jahr eine saftige Dividende fließt.

Hinweis:

Wie immer denkt daran, dass dies keine Anlageberatung ist und ich keinerlei Haftung übernehme. Jeder soll zu seinen eigenen Entscheidungen kommen, indem er selbst denkt und Bilanzen liest, oder sich wirklich beraten lässt, sich inspirieren lassen ist natürlich erlaubt. Ich habe wie man lesen konnte selbst Aktien davon im Depot, insofern besteht natürlich ein Interessenkonflikt…

Hört sich eher an wie “Griff ins Klo”. Die Aktie bleibt im Depot, um ein Versagen nicht eingestehen zu müssen. Der Abschnitt Fazit klingt nach einer Milchmädchenrechnung mit Luftnummern.

Die Frage, die Du Dir stellen solltest:

Bist Du von der Firma überzeugt? Wird sie sich besser entwickeln als “Berkshire Hathaway B”?

Wenn ja: Verdoppel den Einsatz.

Wenn Du Zweifel hast: Verkauf.

Ich hab kurz darüber nachgedacht, ob das nicht eine Chance zum antizyklischen Nachkaufen wäre. Da ich das aktuelle Tief als vorübergehende Schwächephase sehe und steigende Gewinne erwarte, werde ich sicher nicht zum Tiefpunkt aussteigen (und ja: auf zweijahressicht halte ich das Potential hier für höher als bei Berkshire). Du hast aber insofern Recht, dass ich bei einem Kurs von 25€ nicht mehr so zuversichtlich wäre, und irgendwann vielleicht auch verkaufe. Aber Schrott ist die Aktie eben auch nicht, es kommt wie immer auf das Verhältnis von Preis und Wert an. Abgesehen davon will ich mein Depot besser diversifizieren und nicht Klumpenrisiken verstärken…