Heute geht es endlich um die versprochene Aktie, mit der ich im letzten Beitrag das extrem günstige Niveau des japanischen Aktienmarktes illustriert habe. Ein NetNet wie im Lehrbuch, anhand dessen ich meine Japan-Artikel verknüpfen und hoffentlich viel lernen kann.

Es ist die Tokyoter Firma: 新光商事株式会社 (Shinkou Shouji Kabushiki Kaisha)

Meiner Übersetzung nach sind die ersten vier Zeichen des japanischen Firmennamens:

Neu-Licht-handeln-Sache , und die ausländischen Tochtergesellschaften firmieren unter dem Namen Novalux – eben Neu-Licht. Kabushiki-Kaisha heißt einfach Aktiengesellschaft. Der Name bezieht sich ganz offenbar einfach auf das Kern-Geschäftsmodell des Unternehmens, den Großhandel mit Elektronik:

Geschäft

Gegründet wurde das Unternehmen recht bald nach dem Krieg, nämlich 1953, mit dem Hauptgeschäft des Handels elektrischer Motoren und Transformatoren. Schon 1954 begann man mit dem Großhandel von elektronischen Komponenten von NEC und wurde dann ab 1957 der offizielle Zwischenhändler von NEC für verschiedene Komponenten. Die NEC-Nachfolgefirma Renesas ist noch immer größter Lieferant. In den 60ern kamen auch TDK und andere hinzu und man begann mit der Expansion und Eröffnung weiterer Zweigstellen. Inzwischen gibt es in Japan 11 Niederlassungen und im Ausland 12. Die ausländischen sind dabei vor allem in China/Südostasien zu finden, aber auch Amerika und seit 2012 mit Spanien sogar Europa sind vertreten. Gewachsen ist die Firma dabei zumindest teilweise durch Übernahmen, zuletzt wurde aber zum Beispiel das Distributionsgeschäft für Texas Instruments verkauft, wobei die Firma einen außergewöhnlichen Gewinn von 340 Mio Yen verbuchen konnte.

Vergleichbare Firmen, die einen Großhandel für elektronische Produkte und Software bieten kenne ich hier bei uns nicht. Am ehesten fällt mir Medion ein, dort liegt der Fokus aber auf den Endverbrauchern. Dass es dieses Geschäftsmodell meines Wissens hier so nicht gibt könnte das durchaus an dem in Deutschland wesentlich unwichtigerem Industriezweig der Mikroelektronik liegen. Oder aber daran, dass die Art der Geschäfte in Japan vielleicht etwas anders läuft. Am ehesten sind wahrscheinlich industrielle Großhändler wie Brenntag (Chemie) oder Klöckner (Stahl) bezüglich des Geschäftsmodells vergleichbar.

In Japan gibt es dafür wohl etliche solche Zwischenhändler für industrielle Produkte, im Bereich Elektronik siehe z.B. folgenden (englischen) Blogeintrag zu Ryoyo Electro, in dem auch auf weitere Wettbewerber verwiesen wird. Alle diese haben gemeinsam, dass sie deutlich unter ihrem Buchwert gehandelt werden, die ganze Branche scheint also schon bessere Zeiten gesehen zu haben.

Eine andere Handelsfirma sehr weit unter Buchwert, die mir Google Finance als Peergroup angeboten hat und die ich vielleicht mal untersuche, ist Kyokuto Boeki. Hier liegen die aktuellen Gewinne wesentlich höher, der Industriesektor ist aber auch ein anderer – die Welt japanischer Aktien ist offenbar seeehr groß. 🙂

Im wesentlichen vertreibt Shinko Shoji Halbleiter, Elektronik, Displays, Software und was sonst zu diesem Bereich gehört. Dabei führt Shinko auch teilweise selbst Softwareerstellung und Entwicklungsleistungen aus und hat (nach Angaben der englischen IR-Seite, die ich für teilweise veraltet halte) wohl um die 100 Ingenieure dafür angestellt. Die eigenen Entwicklungsleistungen und die guten Kontakte zu wichtigen Kunden und Herstellern sind natürlich ein Mehrwert, der für Shinko Shoji spricht. Bei der Suche nach News bin ich unter anderem auf mehrere Meldungen gestoßen, dass auch große Unternehmen Lizenzvereinbarungen für den Vertrieb ihrer Produkte in Japan mit Shinko geschlossen haben. Da gerade die Kontakte oft auf persönlichen Beziehungen beruhen dürften, könnte es sogar eine Art Burggraben geben, ich gehe aber eher von einem (wie im Handel üblichen) scharfen Wettbewerb aus, der auch zu guten Teilen über den Preis geführt wird.

Shinko ist prinzipiell abhängig von der Konjunktur. Wichtige Abnehmerbranchen wie die Autoindustrie fahren natürlich ihre Volumen zurück, wenn der Absatz einbricht. Durch die breitere Ausrichtung (Spielautomaten werden anderen Zyklen unterliegen als Autos und Maschinen) werden die Schwankungen aber ein wenig reduziert.

Eine gewisse Gefahr geht auch davon aus, dass womöglich wichtige Zulieferer technologische Trends verpassen, und man dadurch an Marktanteilen verliert. Diese Gefahr ist aber wesentlich geringer einzuschätzen als bei reinen Elektronikherstellern selbst – denn Shinko kann ja auch auf die Produkte der Konkurrenten ausweichen wenn nötig. Das gleiche gilt für die Gefahr einer Abwanderung der Elektronikindustrie in andere aufstrebende Länder: Shinko kann teilweise mitgehen, aber wird trotzdem an Marktanteilen verlieren wenn der gewohnte Markt mit den gewachsenen Kundenbeziehungen wegbricht.

Zahlen

Wie schon angekündigt, liegt der wahre Schatz von Shinko in der Bilanz versteckt, nicht unbedingt im Geschäftsmodell. Also her mit den Zahlen! Angaben sind in Yen und ohne Gewähr auf Tippfehler!

Das ganze auch wieder als hübsche Tabelle:

| --------Jahr-------- | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 | 2007 | 2006 | 2005 | 2004 | 2003 | 2002 | 2001 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Umsatz | 140,7 | 154,2 | 133,5 | 123 | 131,2 | 143,2 | 206,3 | 182,2 | 159,8 | 114 | 116,4 | 119,2 | 97,6 | 133,7 |

Rohertrag | 11,7 | 11,6 | 10,8 | 9,8 | 10,4 | 11,8 | 17 | 15,6 | 13,3 | 10,1 | 9,9 | 9,9 | 8,2 | 12 |

Op. Gewinn | 4,1 | 4 | 2,8 | 2,1 | 2,6 | 2,4 | 6,6 | 6,8 | 5,3 | 2,5 | 2,1 | 2 | 0,7 | 3,8 |

sonstige Erträge | 0,4 | 0,3 | -0,5 | -0,2 | -0,2 | -0,2 | 0,2 | -0,6 | -0,5 | 0,1 | -0,3 | -1,5 | -0,2 | -1,2 |

Vorsteuergewinn | 4,5 | 4,2 | 2,3 | 1,9 | 2,4 | 2,2 | 6,8 | 6,3 | 4,8 | 2,6 | 1,9 | 0,5 | 0,6 | 2,6 |

Nettogewinn | 2,7 | 2,3 | 1,4 | 1,1 | 1,6 | 1 | 4,4 | 4 | 3 | 1,6 | 1 | 0,2 | 0,3 | 1,5 |

Bargeld | 15,4 | 22,3 | 17,7 | 8,1 | 21,3 | 16,4 | 20 | 13,8 | 6,5 | 13,9 | 5,2 | 3 | 10,2 | 3,4 |

Umlaufvermögen | 73,7 | 73,2 | 76,1 | 63,5 | 78,6 | 62,9 | 87,8 | 88,5 | 70,4 | 51,1 | 55 | 52,7 | 59,8 | 61,7 |

Anlagevermögen | 6,4 | 6,6 | 7,2 | 6,1 | 7,7 | 7,6 | 8,7 | 8 | 7,9 | 7 | 7,4 | 7,4 | 7,6 | 7,3 |

Bilanzsumme | 80,1 | 79,8 | 82,2 | 70,7 | 86,3 | 70,5 | 96,5 | 96,4 | 78,3 | 58,1 | 62,4 | 60,1 | 57,4 | 69 |

kurzfristige Verbindlichkeiten | 22,3 | 24,9 | 29,4 | 21,3 | 35,1 | 19 | 44,9 | 51,9 | 38,1 | 21,9 | 27,7 | 26 | 22,4 | 33,5 |

langfristige Verbindlichkeiten | 4,2 | 2,5 | 4,4 | 1,5 | 3 | 4 | 3,5 | 3,4 | 2,3 | 1,5 | 1,3 | 1,8 | 2,3 | 2,7 |

Eigenkapital | 53,6 | 50,3 | 48,4 | 48 | 48,3 | 47,5 | 48,1 | 41,1 | 38 | 34,7 | 33,4 | 32,3 | 32,7 | 32,8 |

Anzahl Aktien | 24855 | 24855 | 24855 | 24855 | 24855 | 24855 | 24855 | 23055 | 23055 | 23055 | 23055 | 23055 | 23355 | 23355 |

Was fällt hier auf? Der Umsatz von Shinko ist immer wieder sehr starken Schwankungen unterworfen. Schon im Abschnitt zum Geschäftsmodell habe ich dieses ja vermutet. Interessant sind aber auch einige andere Dinge: So hat es die Firma geschafft, trotz teilweise heftiger Umsatzeinbrüche immer ein positives Ergebnis zu erwirtschaften. Ebenfalls wurde in jedem Jahr eine Dividende gezahlt (auch wenn es mal eine Kürzung zwischendurch gab), hier kann man dem Unternehmen nichts vorwerfen. Das Umlaufvermögen und die Bilanzsumme sind (da Anlagevermögen weitgehend konstant und niedrig blieb) weitgehend deckungsgleich. Das Eigenkapital konnte vor allem in der Zeit kurz vor der Finanzkrise und in den letzten Jahren wieder gesteigert werden. Im Jahr 2007 war die Aktie denn auch noch doppelt so teuer wie heute. Sie hat sich also offenbar nie von der Finanzkrise erholen können. Zumindest in 2007 ist der Anstieg des Eigenkapitals allerdings durch eine Kapitalerhöhung zwecks einer Übernahme etwas verzerrt.

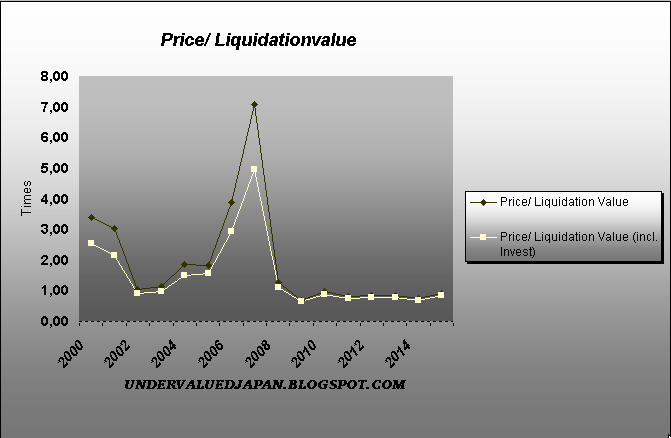

Vom Autor des schon erwähnten Blogs undervaluedjapan habe ich einige weitere auf seiner Datenbank basierten Grafiken erhalten (Daten ohne Gewähr, wie übrigens auch bei mir), die die geringe Bewertung ebenfalls verdeutlichen:

Ansonsten sind die Kapitalrenditen natürlich ziemlich schwach, aus unserer westlichen Sicht ist Shinko Shoji deutlich überkapitalisiert. Ich vermute sehr stark, dass besseres Working-Capital-Management hier noch einige Ressourcen freisetzen könnte, aber kann das natürlich nicht erzwingen. Zugleich scheint der Konzern das nicht so zu sehen, zumindest gibt es keine Anzeichen für Bewegung in diesem Punkt. Auch Aktienrückkäufe – bei Unternehmen unter Nettoumlaufvermögen ja eigentlich angesagt – wurden lange keine durchgeführt, im Gegenteil erst kürzlich eigene Aktien zu 1290 Yen verkauft. Für mich gibt es zwei Szenarien:

- Das gebundene Kapital wird tatsächlich fürs Geschäft gebraucht: Dann ist einfach die operative Effizienz oder die Wettbewerbsposition von Shinko Shoji sehr schlecht und der Wettbewerbsvorteil den es Kunden bieten kann besteht teilweise in kapitalschonender Lagerhaltung

- Die Firmenleitung hat keine moderne Kaufmännisch-Managementorientierte Ausbildung durchlaufen und versteht daher wenig von guter Kapitalallokation. Dafür hat es Angst vor einer Pleite oder einer Krise, also hortet es lieber das Kapital im Unternehmen.

Meine Vermutung ist, das beides in Teilen zutrifft. Für die Zukunft würde ich erwarten, dass die Entwicklung sich ähnlich wie bisher fortschreiben lässt: Stetige Gewinne und Dividenden (die im Moment deutliches Potential nach oben haben!), aber magere Renditen auf das eingesetzte Kapital. Die Dividenden wurden in der Vergangenheit durchaus der Gewinnentwicklung angepasst, die im Moment ja wieder recht ordentlich aussieht. Aktuell beträgt die Dividendenrendite mit 15 +25 Yen schon über 3%. Ich kann mir aber auch gut 50 Yen oder mehr vorstellen, wenn das Geschäft weiter so gut läuft.

Bilanz

Das Entscheidende: Wie sieht genau die Bilanz aus?

Aktiva 2014 in Mrd Yen:

| Cash | 15,4 |

| Forderungen aus L&L | 30,8 |

| Vorräte/Inventar | 12,7 |

| sonstige Forderungen | 6,5 |

| kurzfristige Finanzanlagen | 7 |

| sonstige | 1,4 |

| Gesamtes Umlaufvermögen | 73,7 |

| Immobilien u Maschinen | 1,5 |

| Imm Vermögenswerte | 0,1 |

| Finanzanlagen | 4,9 |

| Gesamtes Anlagevermögen | 6,4 |

Passiva

| kurzfr. Finanzverbindlichkeiten | 1,8 |

| Verbindlichkeiten aus L&L | 16,6 |

| Steuern | 1 |

| sonstige kurzfr. Verbindlichkeiten | 2,9 |

| langfristige Bankschulden | 2,5 |

| Pensionsrückstellungen | 1 |

| Steuern | 0,5 |

| sonstige | 0,2 |

| Eigenkapital | 53,1 |

Was ist also der Vermögenswert und der Liquidationswert des Unternehmens? Der Buchwert zumindest beträgt 53 Mrd Yen. Bei deutschen oder amerikanischen Unternehmen habe ich oft das Bedürfnis, viele Vermögenswerte nur teilweise anzurechnen oder (wie immaterielle Güter) zu streichen. Hier allerdings gibt es fast keine immateriellen Güter. Was Immobilien und Maschinen angeht konnte ich keine genaueren Angaben finden – ich würde aber vermuten dass hier eigentlich stille Reserven schlummern. Ich würde allenfalls von den Forderungen ein Stückchen abziehen, denn diese könnten bei Pleite von Kunden gefährdet werden. Von den Vorräten, die ja recht spezifische Industriekomponenten sind, würde ich 50% abziehen, also gut 6 Mrd Yen. Setze ich einen Abschlag von 20% auf die 37 Mrd Forderungen an, ergibt das nochmal 7 Mrd Yen Abzug. Unter sonstigen verbergen sich unter anderem Vorräte, deshalb würde ich die Position pauschal auf 1 Mrd Yen reduzieren. Trotzdem: wir erhalten immer noch einen Netto-Wert allein der Vermögenswerte der Firma von etwa 30 Mrd Yen. Der Börsenwert liegt bei etwas weniger als 30 Mrd Yen (Stand Anfang September 2015).

Nochmal dazu schöne Grafiken von undervaluedjapan, wobei hier Abschläge von 30% auf Forderungen und 50% auf Inventar vorgenommen wurden um den Liquidationswert zu bestimmen:

Der Abschlag vom Buchwert beträgt also 23 Mrd. Yen, vom Nettoumlaufvermögen wenn man Finanzanlagen einbezieht immer noch über 20 Mrd Yen – für eine Firma, die in den letzten Jahren nie Verluste gemacht hat, 3% Dividendenrendite bietet und aktuell auf ein KGV von etwa 13 geschätzt wird (über 90 Yen/Aktie Gewinn). Die Sicherheit des Kapitals sehe ich hier als sehr hoch an, und im Vergleich zu Anleihen würde ich eine solche Firma sofort kaufen. Auch wenn sie chronisch unterbewertet ist, schwankende Umsätze aufweist und leider margenschwach ist.

Man kann in der Abbildung erkennen: der Abschlag zum Liquidationswert (der stetig gesteigert werden konnte) ist seit der Finanzkrise kaum verändert auf einem extrem niedrigen Niveau. Man kann natürlich auf einen Kurssprung wie 2007 hoffen, aber ich würde nicht unbedingt darauf wetten wollen. Es gibt kein Naturgesetz zur Auflösung von Unterbewertungen. Schaut man sich das eher langsame Wachstum der Firma an, so scheint es auch möglich zu sein dass der Abschlag gerechtfertigt ist. Das Positive ist natürlich die hohe Sicherheit vor einem dauerhaften Kapitalverlust und die dadurch gute Sicherheitsmarge.

Allerdings werde ich vorerst noch nicht investieren: Die Turbulenzen am Aktienmarkt (insbesondere was China betrifft) könnten auch noch einmal den japanischen Markt treffen oder kurzfristig die Umsätze von Shinko beeinträchtigen und somit die Aktie noch günstiger machen. Zweitens bin ich momentan nicht in der Situation, freien Cashflow zum Anlegen zu produzieren (sprich bis ich mein Studium beendet habe wird nicht viel aufs Konto kommen) und drittens könnte in einem so günstigen Markt wie Japan noch die eine oder andere bessere Gelegenheit lauern.

Zum Schluss noch der Hinweis, dass ich noch einige Risiken sehe, die ich teilweise erst untersuchen muss. So habe ich zur Aktionärsstruktur, zur Wettbewerbssituation oder aktuellen Lage noch nicht viel recherchiert und muss das nachholen. Gerade weil ein Teil der Informationen (zum Beispiel Unternehmensnachrichten) hier nur auf japanisch veröffentlicht werden, ist es etwas aufwändiger diese zu erlangen und zu verstehen. Für ein abschließendes Fazit ist es daher noch wesentlich zu früh – ich freu mich aber über euer Interesse falls ihr bis hier durchgehalten habt, und verspreche eine Fortführung!

Konkret zum Thema: Konkurrenz/Situation der Peergroup; Firmenleitung/Corporate Governance; Informationen zur momentanen Situation / das Sprachproblem; technisches zur Investition in Japan; Realistisches Anlagevermögen (falls ich Infos finde – da gibt es womöglich stille Reserven, wenn ich mir die Höhe dieses Vermögens in Relation zum Umlaufvermögen anschaue). Und was mir sonst noch einfällt oder ihr euch in den Kommentaren wünscht…

Übrigens habe ich bei der Recherche den Blog ValueHippie (englischsprachig) aus Österreich entdeckt, der sich ebenfalls einmal kurz mit Shinko Shoji und noch zwei anderen japanischen NetNets befasst hat, kleiner Lesetipp 😉

Ich freu mich wie immer über eure Meinung!

Danke für den Artikel!

Ein Handelskonzern der keine Vorräte in der Bilanz ausweist? Du schreibst das das WC-Management verbessert werden kann. Vielleicht deuten die hohen Forderungen auch auf Zahlungsverzug der Kundschaft hin. Oder ist das Verhältnis in den letzten Jahren immer so hoch gewesen?

Bei den winzigen Margen und dem unsicheren Geschäftsmodell kein Wunder das es ein Net-Net ist. Warum sollte sich das jemals verbessern?

Danke für den Hinweis auf die Vorräte, die Zeile ist mir durch die Lappen gegangen – Man sieht auch dass die Summe nicht mit den einzelnen Posten übereinstimmt. Ich ändere das sofort, und auch die Berechnung des Wertes 😉

Warum es sich bessern könnte? Gute Frage, aber 2007 gab es ja mal einen guten Anstieg der Bewertung. Es kann immer in guten Jahren ein gutes Geschäft gemacht werden, und dann steigt die Bewertung. Da die Peergroup ähnlich niedrig bewertet wird, können auch Übernahmen ein Katalysator werden. Oder dass sich in Japan ganz allgemein die überkapitalisierung der Unternehmen auflöst. Prinzipiell kann der Wert aber auch ewig so niedrig notieren.

In dem Fall hat man aber eine extrem gut abgesicherte Dividende, die man jedes Jahr kassieren kann. Und die erste Investmentregel “Niemals Geld verlieren” ist bei niedriger Leverage wie hier einfacher zu halten. Überzeugt bin ich aber auch nicht hundertprozentig, vor allem wegen der schlechten Kapitalallokation. Eigene Aktien unter Buchwert abzustoßen statt zurückzukaufen, während die Zinsen so niedrig sind zeugt nicht gerade von Shareholder-Value Orientierung…

Hi Tobi,

bevor du dich da engagierst möchte ich eine Frage stellen: Versteht du wirklich, in was du da investieren willst? Deine Begeisterung für Japan in allen Ehren, jedoch glaube ich, dass sich das Land auch langfristig auf dem absteigenden Ast befindet. Kultur und Soziologie schlagen Wirtschaft. Und die beiden Ersteren behindern eine wirkliche Erneuerung des Landes, das langsam vergreisst.

Hey Christian, danke für die Frage!

Ich nehme an der Kommentar bezieht sich auf die makroökonomische Situation des gesamten Landes, und von der Seite kann ich sagen: ja, ich denke ich verstehe die Situation ziemlich gut. Japan hat ein kulturelles Problem mit starker Ablehnung von Zuwanderung, was es im Gegensatz zu Deutschland (mit ganz genauso geringer Geburtenrate) ein wenig schneller vergreisen lässt. Ist das wichtig, wenn man investiert? Insbesondere, wenn man Firmen unter Liquidationswert kauft? Meiner Meinung nach ganz klar NEIN. Die Vergreisung hat sicherlich Konsequenzen, die sind aber sehr langsam und gehen für Aktien in verschiedene Richtungen. Natürlich hat ein Unternehmen mit inländischer Kundenbasis in den USA ein einprogrammiertes Wachstum durch einen tendenziell wachsenden Markt. Nach der Logik solltest du aber selber ausschließlich Aktien aus Nigeria, Pakistan, Indonesien etc. kaufen, Deutschland wäre genauso Tabu wie ganz Mittel- und Nordeuropa.

Der Wirtschaft in Japan geht es sonst gut, der Lebensstandard ist außergewöhnlich hoch (insbesondere für ein rohstoffarmes Land) und die Kultur und Soziologie sorgen für hohe gesellschaftliche Stabilität – der ersten und wichtigsten VOraussetzung für Wirtschaftswachstum überhaupt. Als Risiko sehe ich eher die Beziehungen zu China an, die in einen Handels- oder sogar richtigen Krieg münden könnten, nicht die Verfassung der japanischen Gesellschaft. Die Wachstumsraten in Japan werden immer als extrem schlecht herausgestellt, nach Abzug der Inflation in westlichen Ländern sind sie es aber gar nicht. Und die hohen Staatsshculden sind nur der Spiegel dessen, dass im Vergleich zum Westen die Unternehmen und privaten fast gar nicht verschuldet sind – es ist also mehr eine Verteilungsfrage innerhalb der Wirtschaft als dass das Land an sich übershculdet wäre. Tatsächlich hat Japan mit die größten Devisenreserven der Welt.

Also wo genau ist das Problem? Wenn ich ein Unternehmen in einem wirtschaftlich und politisch/gesellschaftlich extrem stabilen Umfeld kaufen kann, das erheblich unter seinem Nettoinventarwert und Liquidationswert gehandelt wird und außerdem 3% Dividende im Jahr zurückzahlt – unter welchen Bedingungen mache ich Verluste?

Natürlich – langfristig könnte woanders (Nigeria vielleicht) das höhere Wachstum liegen, aber ich denke dass Japan das bessere und wesentlich sicherere Engagement ist.

Über die langfristigen Auswirkungen von Bevölkerungsschwund (Verschiebung der Nachfrage nach Kapital/Arbeit, Änderung der Devisenreserven und entsprechend Wechselkurse etc) bin ich kein Experte, aber ich halte das bei Einzelaktien für fünftrangig.

Wenn ich deine Frage falsch verstanden haben sollte und du noch andere Kritikpunkte einzuwenden hast präzisiere deine Kritik, dann kann ich präziser Antworten 😉

http://www.theworldfolio.com/news/latest-economic-figures-indicate-abenomics-is-working-/3754/

http://www.manager-magazin.de/finanzen/artikel/marken-partner-deutsche-bank-was-spricht-fuer-ein-japan-investment-a-1051790.html

Hi Tobi,

CH habe mich wohl tatsächlich etwas unpräzise ausgedrückt. Um es auf den Punkt zu bringen: Meiner Meinung nach sind viele Unternehmen in Japan aktuell nicht bereit oder in der Lage sind sich zu erneuern, was daran liegt dass Erneuerungen oder Reformen in Japan bisher immer von “oben” kamen. Das war im 19. Jahrhundert so und auch nach dem 2. WK. Das extreme Konsensbeduerfnis in Japan lässt Unternehmen dazu immer wieder in fatale Situationen rutschen. Es ist echt schwer das in wenigen Worten zu sagen. Um es abzukürzen: Ich glaube einfach nicht, dass man japanische Unternehmen mit einem so schlichten Rezept, wie dem Grahamschen bewertungstechnisch in den Griff bekommen kann.

Ah Danke Christian, das ist ein interessanter Gedanke. Tatsächlich sehen sich japanische Firmen vermutlich mehr ihrer selbst, den Mitarbeitern und der japanischen Gesellschaft verantwortlich als den Investoren. Strukturen scheinen oft sehr inflexibel zu sein, dafür aber umso stabiler. Große Entlassungen um die Kostenbasis zu senken und Aktionären mehr zu verdienen würde ich zum Beispiel auch von keiner auch nur halbwegs profitablen Firma in Japan erwarten, auch wenn es manchmal sicher Sinn machen würde. Wenn eine Firma aber wächst beziehungsweise hohe Gewinne macht, dann schüttet sie in Japan auch eigentlich immer Dividenden aus. Da die zwei mal im Jahr kommen wie die Mitarbeiterboni könnte ich mir vorstellen, dass sie in etwa wie der halbjährliche Bonus als “Besitzerbonus” angesehen werden – in dem Fall also ziemlich verlässlich kommen sollten.

Sehr interessant finde ich im Moment aber, dass Abenomics genau so ein “von oben” angeordnetes Programm ist, um die Wirtschaft deutlich zu stärken. Sicher nicht so krass wie die Verwestlichung in der Meiji-Ära, aber es dürfte langfristig spürbar sein. Die gerade angekündigten Steuererleichterungen für Unternehmen zeigen, dass die Regierung da auch nicht müde wird und nachlässt. Und Abenomics sind ja nicht nur fiskalische Erleichterungen, sondern auch strukturelle Änderungen wie Corporate Governance Code und Stewardship Code (sollte ich mal drüber schreiben?) die langfristig wirken. Beispielsweise werden inzwischen die ganzen Kreuzbeteiligungen teilweise reduziert, das dürfte shcon langfristige Wirkung haben.

Wie weit die verordneten Strukturreformen in Japan wirklich gehen, kann man glaube ich aktuell noch nicht absehen. Mir scheint auch, dass die japanische Regierung sich selbst sehr schwer tut mit Veränderungen (was man z.B. beim Umgang mit der Atomindustrie sieht), die sie von anderen fordert, was natürlich nicht förderlich für die Umsetzung ist.

Ehrlich gesagt traue ich Zahlen aus japanischen Unternehmen nicht, solange dieses Konsenskultur dort nicht wenigstens zu einem kleinen Teil abgebaut ist.

(Wusstest du, dass fast alle Beteiligten in der japanischen Regierung und im Militär gegen den Angriff auf Pearl Habour waren, aber sich offiziell nicht getraut haben das zuzugeben? Es gibt Aufzeichnungen über private Gespräche, die das belegen, die Quelle habe ich leider vergessen, ich glaube es war eine Buchbesprechung in einer Zeitung.) Genau dieser Mechanismus greift immer noch, wenn es darum geht Unternehmenszahlen zu schönen. Die letzten Bilanzskandale in Japan haben dort ihre Ursache gehabt.

Naja, wenn du kein Vertrauen in die Zahlen hast solltest du nicht investieren, klar. Aber ich glaube nicht, dass die Konsenskultur – die sich vermutlich nicht ändern wird, da sie auch etliche Vorteile bringt – Schuld an Bilanzskandalen ist. Oder (wie du scheinbar vermutest) dass da noch unzählige Bilanzfälschungen unentdeckt geblieben sind.

Ich meine, schau dir Enron an – kommt aus dem widerspruchsbereiten Amerika, trotzdem größter Bilanzskandal den man sich denken kann. Und wenn ich mich richtig erinnere hatte die Führung zum Teil noch Insiderbeteiligungen und es hat alles nichts gebracht. Oder schau dir die Finanzkrise 2007 an: sicher haben einzelne Banker vor den unüberschaubaren Risiken gewarnt, trotzdem sind ihre Chefs die eingegangen.

Und ich behaupte mal dass auch in Deutschland kein einziger General Hitler widersprochen hätte (auch wenn er ernste Bedenken hätte) seine Angriffspläne umzusetzen. Da brauchen wir nicht mit dem Finger auf Japan zeigen…

Sehe ich genau so. Jedoch spielt die Kultur eines Landes für mich kaum eine Rolle. Mir geht es beim Investieren im Endeffekt nur um den Preis eines Unternehmens.

Japan ist im Moment möglicherweise “uncool”, was die guten Investitionsmöglichkeiten erklärt. Bei japanischen Investments gegen den Strom zu schwimmen hat sich in den letzten Jahrzehnten bewährt. Übrigens belegen Statistiken dass deep value Strategien in Japan gut funktionieren. Nur in Italien hat man in den letzten 50 Jahren damit keine allzu guten Erfolge feiern dürfen…

Hi Tobi,

schöne Analyse. Danke.

Generell würde ich sagen das so eine Aktie aufgrund der relativ hohen Dividendenrendite und niedrigen Assetbewertung wie ein Bond angesehen werden sollte. Das schöne daran ist, dass es ein Bond mit einer eingebauten Optionalität ist für die man nichts zahlen muss.

Interessant wäre zu wissen wer die Kitai Familie ist, welche ca.12 % der ausstehenden Aktien hält. Hast Du da irgendwelche informationen?

Mir fehlt auch ein Verweis auf den operativen Cash- Flow. Der ist schon ziemlich Volatil.

Die Konkurrenz in dem Segment der Handelshäuser für Elektronikteile ist ja schon sehr gross. Es gibt eine Vielzahl von solchen Firmen die Börsennotiert sind, wie z.B. Ryoden, Ryosan und Ryoyo, um nur einige zu nennen. Ich persönlich finde Ryoyo Electro, die ich auch selber halte, interessanter als Shinko.

Hier meine Gründe:

Ryoyo hat eine bessere Komposition ihres UV, d.h. weniger Lager und Forderungen aus LuL. Dafür hat es mehr Cash und Investitionen in Aktien.

Benjamin Graham hat immer dafür plädiert so weit wie möglich zu diskriminieren bei Net- Net Aktien. Bzgl. Ryoyo habe ich vor längerem mal eine komperative Analyse gemacht.

http://undervaluedjapan.blogspot.de/2012/12/graham-and-dodd-discrimination-in.html

Ryoyo hat einen Aktivisten an Bord. Simplex Asset Management, welcher mehr als 10% der ausstehenden Aktien hält.

Und am wichtigsten. Ryoyo hat in den letzten Jahren sehr viele Aktien zurückgekauft. Und zwar zu spottpreisen. Ich glaube fast alle Rückkäufe fanden unter dem Liquidationswert statt. Und der Grossteil der Aktien wurde eingezogen. Du kannst Dir bestimmt ausmalen was das für die Zukunft bedeuten kann, wenn sich die Ertragslage des Unternehemens stabilisieren sollte.

Ryoyo hat angekündigt in den nächsten Jahren ALLE Gewinne an die Aktionäre auszuschütten (in Form von Dividende oder Aktienrückkäufen). Das hat Ryoyo in den letzten Jahren schon gemacht, aber nie explizit mit den Aktionären kommuniziert. Das ist schon sehr aussergewöhnlich für ein Japanisches Unternehmen. Die Ausschüttungspolitik halte ich für sehr weise, vor allem vor dem Hintergrund das nachhaltiges Wachstum in diesem Segement schwer erreichen zu sein wird.

Shinko tut in dieser Hinsicht gar nichts. Vielmehr das Gegenteil, wie Du ja auch angemerkt hast. Die Finanzierung der Übernahme durch eigene Aktien ist eine Untat. Die hatten doch die Liquiden Mittel oder hätten die sich locker leihen können. Da hilft auch nicht, dass sie ein wenig die Dividende angehoben haben. Eigentlich wäre es clever, so wohl für Ryoyo als auch Shinko, die Dividende zu streichen und alle Gewinne in Aktienrückkäufe zu stecken. Zumindest so lange die Aktien unter dem Nettoumlaufvermögen handeln. Wenn der erreicht ist sollte man wieder Dividenden einführen und die Aktienrückkäufe zurückfahren.

Grüsse

Danke auch – ich denke was die Kapitalallokation angeht hast du mit der Bevorzugung von Ryoyo absolut recht. Aber ich denke ohnehin, dass die Shinko-Analyse einfach mein Anfang ist, und ich mir dann andere Gelegenheiten suche. Gerade jetzt wo eine Steuersnkung für die Unternehmen angekündigt wurde wird Japan noch ein Stück interessanter.

Die Kitai-Familie kann eigentlich nur die Familie des Gründers sein. Der hieß zumindest Kitai, und da der aktuelle Chef ebenfalls Kitai heißt vermute ich dass es sein Sohn ist. Diese Art das Kapital nicht auszuschütten scheint mir auch gut zu einem solchen Familiengeführten Unternehmen zu passen…

Hi Tobi!

Sehr umfangreicher Artikel. Du hast die Hauptargumente genau auf den Punkt gebracht. Zum Thema Sprachbarriere gebe ich dir übrigens vollkommen recht! Deswegen begrenze ich japanischen Aktien auf maximal drei Prozent des Portfolios. Studien zeigen aber auch, dass man mit weniger Informationen oft bessere Entscheidungen trifft. Deswegen scheue ich mich nicht davor in japanische NetNets zu investieren. Hauptsache billig.

Danke übrigens für die Verlinkung. Wenn ich wieder mal nach Berlin komme lad ich dich gern auf ein Bier ein. 😉

Danke, das Bier nehm ich doch gerne an 😉

Und zur Sprachbarriere muss ich mir echt noch Gedanken machen, denn die japanische Aktie, die mich momentan am meisten interessiert veröffentlicht auch die Jahresberichte nur auf Japanisch. Aber die Zahlen sind einfach zu gut als dass ich sie einfach ignorieren könnte…

Hallo Tobi,

ich möchte Dich kurz auf einen Artikel von Dr. U. Stephan von der Deutschen Bank hinweisen, der u.a. einen Blick auf Abenomics wirft und die Forderung nach mehr Kapitaleffizienz an japanische Unternehmen richtet:

https://www.deutsche-bank.de/pfb/content/marktinformationen/perspektiven-uebersicht_perspektiven-uebersicht_abenomics-in-japan-nehmen-fahrt-auf.html

Der Artikel ist 1 aus 4, den ich die letzten Tage besonders lesenswert fand:

http://www.covacoro.de/2015/09/11/3-1-5-der-andere-wochenr%C3%BCckblick-kw37-2015/

Grüße Covacoro

Danke, den Artikel hatte ich über manager-magazin auch schon gelesen (da schiebt die Deutsche Bank als Premiumpartner eigene Texte rein). Ich würde dem im wesentlichen zustimmen, auch wenn ich das kurzfristige Wachstum wegen Yen-Schwäche nicht für einen Grund zum langfristigen Investieren halte. Dass Abe mit verschiedenen Maßnahmen die japanische Kapitaleffizienz verbessern will dagegen schon, ich erwarte dass der japanische Markt (auch in Euro gerechnet) den amerikanischen mittelfristig schlagen könnte – zumindest falls sich Bewertungen und Kapitalrenditen annähern.

ich geh immer zu Beginn eines Jahres ältere Analyseberichte durch und sehe mir dann gern mal die Performance an. In diesem Fall lag der Autor wirklich gut und richtig! Vielen Dank im Nachhinein hier ein kleiner Ausschnitt aus der aktuellen Kursentwicklung Aktienkurs: 8141 (TYO) ¥ 1.290 +5,00 (+0,39 %)