Heute gibt es wieder eine Analyse von mir zu einem schon auf den ersten Blick recht gut aussehendem Unternehmen: Es ist die Dr Hönle AG.

Auf die Firma gebracht hat mich ein Kommentar auf der Unterseite meine Aktien , in dem sie als Beispiel für ein wohl recht günstiges Unternehmen im Technologiesektor genannt wurde. Der erste Blick auf die Zahlen zeigt starkes Wachstum bei recht hohen Margen und einem moderaten KGV von 13,3 bezogen auf den 2013er Gewinn. Da ich ja auf genügend Cash sitze, weil ich alle mir unsicher erscheinenden Positionen nach meiner Pleitenlektion liquidiert habe, bin ich auch sowieso auf der Suche nach Anlageobjekten. Könnte Hönle ein geeignetes sein?

Geschäftsmodell

Hönle ist kurz gesagt ein Industriezulieferer und Maschinenbaubetrieb im Bereich UV-Technologie. Diese Technologie wird z.B. eingesetzt um Kunst-/Klebstoffe und gedruckte Farben zu trocknen, Krankheitserreger abzutöten, Sonnenlicht zu simulieren. Um diese Kernkompetenz herum wurden weitere Unternehmensbereiche erworben, z.B. ein Industrieklebstoffhersteller, dessen Klebstoffe natürlich mit UV-Licht besonders gut zu trocknen sind, ein Glashersteller der die eigene Leuchtmittelproduktion beliefert, oder ein Hersteller von Teilen von Druckmaschinen. Insgesamt ist das Geschäft natürlich maßgeblich von der Industriekonjunktur und den entsprechenden Ausrüstungsinvestitionen der Industrie abhängig. Gleichzeitig ermöglicht die technologische Nische, dass man bei guter eigener Technologie die Marktführerschaft und hohe Renditen auch als kleines Unternehmen gut erreichen kann. Da ich die momentane Konjunkturlage zumindest für Deutschland als recht gut einschätze, bin ich allerdings skeptisch bezüglich Investments in dieser Branche. Zyklische Werte sind eben normalerweise am günstigsten, wenn es schlecht läuft. Das zweite Problem für mich: ich kenne mich keinen Millimeter damit aus, wie UV-Technologie in der Industrie benutzt wird, mit welchen Technologien es in Konkurrenz steht, wo Chancen/Risiken sind etc. Hier bin ich also ganz auf mein Vertrauen, meine Intuition oder die Aussagen in Geschäftsberichten angewiesen.

Aufteilung des Geschäfts

Die Firma teilt ihr Geschäft in die drei Segmente “Geräte und Anlagen”, “Glas und Strahler” sowie “Klebstoffe” ein. Strategisches Ziel ist, den Anteil kurzlebiger Wirtschaftsgüter am Umsatz weiter zu steigern – das heißt in den Bereichen Glas u Strahler und Klebstoffe wird man einen besonderen Fokus auf die Expansion legen. Im Moment kommen 54% der Umsätze noch aus dem Bereich Geräte und Anlagen, während die anderen beiden je 23% beitragen. Mit einer stärkeren Konzentration auf die kurzlebigen Güter könnte man eventuell die Abhängigkeiten von der Investitionskonjunktur verringern, und außerdem weitere Synergien durch das Anbieten von kompletten Systemen erzielen. Ich kann allerdings nicht einschätzen, wie sich die Margen dort verhalten – allerdings kann ich mir gerade bei den Klebstoffen gut vorstellen, dass diese recht ordentlich ausfallen.

Konkurrenzsituation

Gerade da ich, wie gesagt, mich mit den Produkten der UV-Technologie überhaupt nicht auskenne, ist für mich der Vergleich mit der Konkurrenz besonders wichtig. Wie ist diese aufgestellt? Laufen die Geschäfte dort eher besser oder eher schlechter? Wie ist die Börsenbewertung, die Marktstellung im Vergleich zu anderen?

Eine Google-Suche nach industrielle UV-Strahler bringt auf den ersten 4 Plätzen zwei mal Hönle und zwei mal Heraeus, danach folgt Henkel, ein Vergleichsportal, noch eine Hönle-Tochter und der US-Konkurrent dymax. Ein so deutliches Ergebnis hatte ich nicht erwartet, aber zumindest was Google angeht, ist Hönle klarer Marktführer. Auch bei der Konkurrenz sind die wichtigsten Geschäftsbereiche die Aushärtung von Lacken, Farben und Kunststoffen, Wasserentkeimung etc, also alles was auch Hönle anbietet. Zu dymax habe ich nicht viel herausgefunden, außer dass es mit 250 Mitarbeitern nur knapp halb so groß ist, ein deutscher Anbieter mit 500 Mitarbeitern wäre noch IST METZ – aber auch hier keine sonstigen Informationen. Bei Henkel ist das ganze natürlich nur ein winziger Teil des Klebstoffgeschäfts, weshalb auch im GB nicht detailliert darauf eingegangen wird. Interessant ist indes Heraeus.

Heraeus ist ein deutlich größerer Konzern, der allerdings eine Spezialleuchtensparte hat, die direkt mit Hönle konkurriert, und als deutsches Unternehmen ein vergleichbares Marktumfeld haben sollte. Dazu kommt, dass die Geschäftsberichte öffentlich abrufbar sind, und dort zumindest über den Geschäftsbereich Heraeus Noblelight kurz berichtet wird. Aus Bewertungssicht ist ein Zukauf dort besonders interessant: Die US-Firma Fusion UV Systems wurde für 133 Mio € aufgekauft, obwohl sie nur 49 Mio € Umsatz gemacht hat. Offenbar war der Kauf vor allem durch Technologie und Patente motiviert, in der Bilanz von Fusion standen immerhin über 90 Mio an immateriellen Gütern (von insgesamt 122 Mio Vermögenswerten). Ob die Bewertung übertragbar ist, ist also fraglich – dennoch muss der Markt ziemlich lukrativ sein, um Kaufpreise in dieser Größenordnung zu rechtfertigen. Das Spezialleuchtengeschäft von Heraeus ist ansonsten aber auch eher stagnierend. Die Übernahme hat zwar den Umsatz um 49% steigen lassen, aber organisch waren es nur 1,3%, nach eigener Aussage deutlich unter den Erwartungen. Insbesondere klagt man, dass das Investitionsklima für industrielle UV-Prozesstechnik schlecht sei…

Umsatzentwicklung Heraeus Noblelight:

| 2009 | 2010 | 2011 | 2012 | 2013 |

| 71,6 | 98,9 | 103,0 | 92,5 | 137,6 |

Das können wir ja mal im Hinterkopf behalten, um einen Vergleich zu haben.

In den Analysen von Warburg Research wird darauf hingewiesen, dass der Wettbewerbsdruck in der ganzen Branche nicht besonders stark ist. Zum einen ist der Markt relativ stark fragmentiert, und auch die größeren Firmen decken oft nicht das gesamte Spektrum der technologischen Möglichkeiten ab. Zum anderen, was ich für wichtiger halte: die UV-Komponenten stellen wohl nur 5-10% der Materialkosten bei den Druckmaschinen dar, sind aber entscheidend wichtig – daher sei die Motivation den Hersteller zu wechseln für die Kunden eher gering, solange die Qualität stimmt. Und wenn der Wettbewerb über Qualität und nicht Preis geführt wird, dann lassen sich entsprechend starke Margen verdienen.

Wettbewerbsvorteile/Burggraben?

Was könnte bei Dr Hönle ein dauerhafter und schwer zu überwindender Wettbewerbsvorteil sein? Nun, wie es sich für ein Technologieunternehmen gehört, ist der erste Punkt in dem Bereich natürlich die Technologie und Patente. Da es etliche Hersteller von UV-Technik gibt, und diese oft schon 40 Jahre am Markt sind dürfte die grundlegende Technologie recht gut für jeden verfügbar sein, es kommt also auf ständige Verbesserungen und Innovationen, Kosten und Qualität an. Anhand der guten Google Rankings vermute ich, dass Hönle zumindest zu den bekanntesten Marken in dem Bereich zählt, und das dürfte langfristig vor allem über den Ruf von exzellenter Qualität zu schaffen sein. Im Bereich Klebstoffe kenne ich mich noch weniger aus, und weiß nicht inwiefern ein Kunde der eine Maschine gekauft hat, an den passenden Klebstoff gebunden werden kann (meine Idee wäre hier, dass es ähnlich sein könnte wie Druckerhersteller mit ihren Originalpatronen). Wenn das so ist wäre es ein gewisser Vorteil, für mich ist das aber nicht einzuschätzen.

Ich würde insgesamt hier vermuten (nur vermuten!), dass die Qualität und Technik sehr gut sind – ein Vorteil, der durch Fehler des Managements allerdings innerhalb weniger Jahre verloren gehen kann. Ein breiter Burggraben ist das selbst wenn ich die Qualität einschätzen könnte eher nicht…

Zahlen

Zum eigentlich interessantesten Punkt: Geschäftszahlen 🙂

Jahr | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 | 2007 | 2006 | 2005 | 2004 | 2003 | 2002 | 2001 | 2000 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Umsatz | 77,3 | 72,1 | 67,9 | 54,6 | 45 | 48,7 | 26,2 | 23,7 | 22,8 | 22,4 | 17,7 | 13,3 | 17,4 | 14,2 |

Jahresüberschuss | 6,6 | 5 | 6,9 | 4,6 | -4,2 | 4,4 | 3 | 2,8 | 2,6 | 2,2 | 1,9 | -1,1 | 1,9 | 1,1 |

Ausschüttungssumme | 2,76 | 2,88 | 2,76 | 1,58 | 0 | 1,34 | 2,08 | 1,54 | 1,56 | 1,02 | 0,42 | 0 | 0 | 0 |

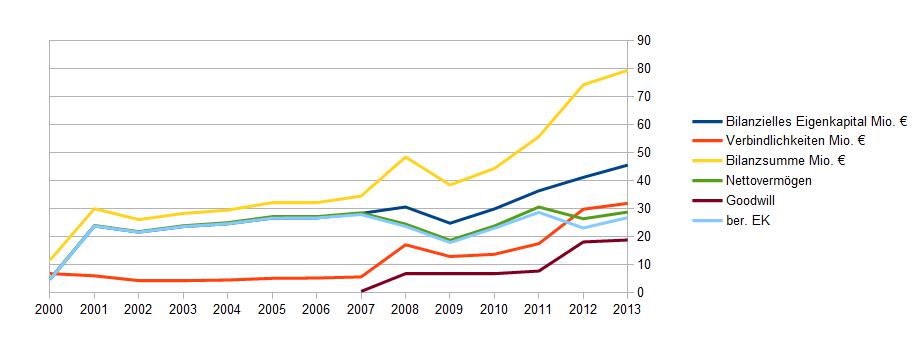

Eigenkapital | 45,6 | 41,2 | 36,4 | 29,9 | 24,8 | 30,6 | 28,3 | 26,7 | 26,6 | 24,6 | 23,6 | 21,6 | 23,8 | 4,7 |

Verbindlichkeiten | 31,9 | 29,8 | 17,5 | 13,7 | 12,9 | 17,1 | 5,6 | 5,2 | 5,1 | 4,5 | 4,4 | 4,3 | 6 | 6,8 |

Cash Flow | 5,4 | 3,6 | 10,3 | 4,6 | -3,1 | 1,9 | 2,8 | 2,4 | 1,8 | 1,7 | 1 | -2 | 0,2 | 1,3 |

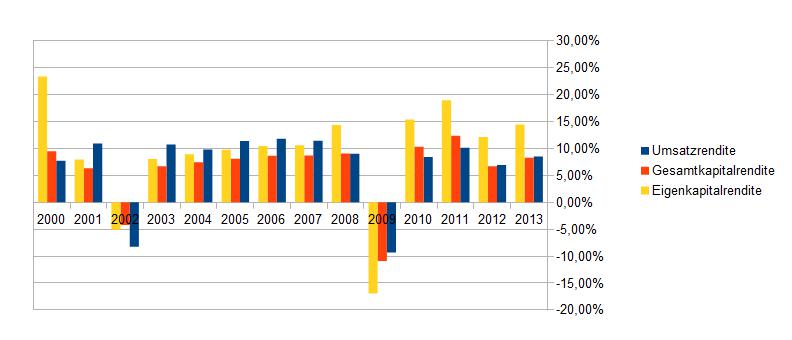

Umsatzrendite | 8,54% | 6,93% | 10,16% | 8,42% | -9,33% | 9,03% | 11,45% | 11,81% | 11,40% | 9,82% | 10,73% | -8,27% | 10,92% | 7,75% |

ber. Nettovermögen | 28,80 | 26,40 | 30,60 | 23,80 | 18,70 | 24,50 | 28,50 | 27,10 | 27,00 | 25,00 | 23,90 | 21,80 | 24,00 | 4,80 |

Gewinn/Aktie | 1,20 | 0,91 | 1,25 | 0,84 | -0,76 | 0,80 | 0,55 | 0,52 | 0,48 | 0,42 | 0,37 | -0,21 | 0,37 | 0,31 |

Goodwill | 18,8 | 18,1 | 7,7 | 6,9 | 6,9 | 6,9 | 0,4 | |||||||

ber. EK | 26,8 | 23,1 | 28,7 | 23 | 17,9 | 23,7 | 27,9 | 26,7 | 26,6 | 24,6 | 23,6 | 21,6 | 23,8 | 4,7 |

ber. EK-Quote | 44,15% | 41,10% | 59,67% | 61,33% | 56,65% | 56,97% | 81,82% | 82,66% | 82,87% | 83,39% | 83,39% | 82,76% | 79,33% | 40,52% |

Man erkennt hier ein extrem starkes Wachstum der Umsätze und Gewinne über den gesamten Zeitraum. Der Umsatz hat sich etwa verfünffacht, die Gewinne sind mehr als verdreifacht worden. Wie bei der Betrachtung des Geschäftssegmentes vermutet, ist eine für Maschinenbauer typische Abhängigkeit von der Industriekonjunktur erkennbar, in 2002 sowie 2009 gab es Verluste und rückläufige Umsätze. Allerdings sind die Rückschläge hier wesentlich schwächer ausgeprägt, als sie es bei den meisten Maschinenbauern sind. Auf Zweijahressicht wurde in dieser Zeit immer ein Zuwachs bei den Umsätzen erzielt, und die Verluste hielten nie länger als ein Jahr an, waren auch insgesamt nicht allzu schmerzhaft.

Zudem erkennt man bei der Betrachtung der bereinigten (also ohne Goodwill gerechneten) Eigenkapitalquote, dass das Wachstum der letzten Jahre teilweise durch Übernahmen eingekauft wurde. Die Eigenkapitalquote ist dadurch zwar gesunken, liegt aber immer noch auf einem sehr guten Niveau – und das stabile bereinigte Eigenkapital zeigt an, dass das Geld für Zukäufe und Dividenden auch verdient wird.

Die Margen liegen in der Regel sehr komfortabel hoch, die Eigenkapitalrendite im Schnitt zweistellig und auch die Umsatzrendite ist häufig bei über 10%. Alles in allem ein sehr schönes und solides Bild, das gerade für den zyklischen Industriebereich sehr erfreulich ausfällt.

Bilanz

In den Zahlen steckt ja schon ein Stück weit die Betrachtung der Bilanz, da die finanzielle Stärke eines Unternehmens aber so entscheidend wichtig ist, gehe ich auch hier noch einmal gesondert darauf ein.

Aktiva:

| Geschäfts- oder Firmenwert | 18.849 |

| Immaterielle Vermögenswerte | 3.366 |

| Sachanlagevermögen | 16.221 |

| Latente Ertragsteueransprüche | 1.954 |

| Sonstige langfristige VW | 890 |

| Vorräte | 20.571 |

| Forderungen aus Lieferungen und Leistungen | 11.805 |

| Sonstige kurzfristige Vermögenswerte | 3.220 |

| Liquide Mittel | 4.414 |

| Summe | 81.291 |

Man sieht, dass der Goodwill weniger als ein Viertel der Bilanzsumme ausmacht, was angesichts der Firmenwerte der DAX-Unternehmen mir einigermaßen wenig erscheint – auch wenn ich ihn für den Vergleich ohnehin herausrechne. Langfristige und Kurzfristige Vermögenswerte halten sich ungefähr die Waage, und die Relationen scheinen mir allesamt plausibel und halbwegs normal.

Passiva:

| Eigenkapital | 44.842 |

| Langfristige Darlehen | 8.619 |

| Pensionsrückstellungen | 3.201 |

| Latente Ertragsteuerschulden | 1.551 |

| andere langfristige Verbindlichkeiten | 1007 |

| Verbindlichkeiten aus Lieferungen und Leistungen | 4.325 |

| Erhaltene Anzahlungen | 965 |

| Kurzfristige Darlehen | 2.663 |

| Sonstige Rückstellungen | 505 |

| Sonstige kurzfr. Verbindlichkeiten | 10.261 |

| Summe | 81.291 |

Hier fällt auf, dass die eigentlichen Finanzschulden mit ca. 11 Mio € relativ niedrig liegen. Bis zu den Zukäufen ab 2007 waren diese sogar bei 0, weshalb in der obigen Grafik erkennbar das Nettovermögen mit dem bilanziellen Eigenkapital bis dahin annähernd exakt zusammenfällt. Da für den Klebstoffbereich der Wille zum zukaufen besteht, denke ich dass dies eine sehr solide Ausgangsposition ist. So lange die zu erwerbende Firma nicht allzu groß ist, dürfte man ohne Kapitalerhöhung problemlos eine Finanzierung bekommen. Und falls die Konjunktur wieder sehr schwächeln sollte und ein oder zwei Jahre mit Verlust eintreten, dann hat man auch so genug Spielraum.

Die immateriellen Vermögenswerte machen 42% des Eigenkapitals aus – eine Abschreibung wäre also schmerzhaft, aber noch zu verkraften. Um den Goodwill bereinigt würde die Eigenkapitalquote statt der jetzigen 55% immerhin noch 42% betragen, was ich für einen ausreichend hohen Wert halte.

Ausblick/Potentiale

Da die zukünftige Entwicklung das entscheidende ist, ein kurzer Überblick zu den angepeilten Zielen. Mein Eindruck war, dass die Unternehmensleitung eine Menge Ideen hat, um weiter zu expandieren. Dazu wird aktuell weiter Personal aufgebaut, was zu einer steigenden Personalkostenquote führt, allerdings die Weichen für weiteres Wachstum stellt. Insbesondere soll stärker in die USA expandiert werden, der Vertrieb gestärkt, neue Produkte entwickelt und eingeführt werden, die Probleme bei der Glastochter behoben werden, und perspektivisch die Klebstoffsparte verstärkt werden. Alles klingt logisch, und es zeugt von dem Unternehmergeist und Optimismus. Ob es fruchtet kann man natürlich nicht sagen, allerdings sehe ich die Wachstumsperspektiven hier durchaus als stark an. Ich bin gespannt, wie das Unternehmen in 10 Jahren aussieht…

Fazit

Dr. Hönle ist ein definitiv hochinteressantes Unternehmen. Die Margen und das Wachstum sind überdurchschnittlich hoch – was auf gute Technologie, gute Rahmenbedingungen und wohl auf den recht geringen Wettbewerbsdruck zurückzuführen ist. Das Problem ist, dass ich die Auswirkungen der Expansion in angrenzende Geschäftsfelder schlecht einschätzen kann: Wird das Erfolgreich? Wie entwickeln sich die Margen dadurch, sinkt die Profitabilität, oder steigt die Abhängigkeit von der Konjunktur?

Die Technik kann ich ebenfalls kaum einschätzen, auch wenn ich sie prinzipiell als Zukunftsfest erachte.

Die aktuelle Bewertung von über 80 Mio € scheint angesichts der starken Position, des Wachstums und der hohen Margen durchaus gerechtfertigt – allerdings wurden in Krisenzeiten auch Verluste geschrieben, und die weitere Entwicklung des Marktes ist nicht klar. Wenn man einen wichtigen Trend verschlafen sollte oder die Konkurrenz eine bahnbrechende Innovation hervorbringt, dann kann es schnell auch abwärts gehen. In der Situation wäre mir ein Kurs-Umsatz-Verhältnis von momentan etwa eins keine ausreichend große Sicherheit.

Aus meiner Betrachtung scheint die Firma einigermaßen fair bewertet, um zu investieren hätte ich lieber noch ein bisschen Sicherheitsmarge, auch wenn ich das Unternehmen an sich für sehr stark halte. Insofern warte ich hier lieber noch mindestens zwei Wochen ab – dann sieht man besser, wie sich die Korrektur der Märkte weiterhin entwickelt. Außerdem sollten in zwei Wochen die nächsten Zahlen von Hönle kommen, sodass auch die kurzfristige Entwicklung der Firma besser eingeschätzt werden kann. Ich denke bei 10 € pro Aktie habe ich dann kaum noch Bedenken, warten wir also ab ob die Kurse noch einmal so ein großes Stück zurückkommen -> ab auf die Watchlist!

Vielen Dank für den interessanten Artikel.

Deine Vorliebe für kleine Unternehmen kann man beim lesen der Artikel deutlich spüren. Ich selbst habe nichts gegen Investments in kleine Unternehmen jedoch glaube ich, dass man je nach Unternehmensgröße anders analysieren muss.

Grundsätzlich glaube ich, dass je kleiner das Unternehmen desto genauer muss man hinschauen. Wenn man zum analysieren eines DAX Unternehmens 20 Stunden für eine Analyse benötigt, dann sollten es bei einem Small Cap schon min. 40 Stunden sein. Ich finde deine Analysen grundsätlich gut aufgebaut und für einen der großen Konzerne auch vollkommend ausreichend. Bei den kleinen Unternehmen, welche du ja fast ausschließlich untersuchts, denke ich, dass man wesentlich tiefer einsteigen muss um eine Investitionsentscheidung zu treffen. Soll nur ein Gedankenanstoß für deine nächsten Analysen sein. Gruß Christian

Coole Sache, jetzt gibts tatsächlich eine Hönle-Analyse 🙂

Ich update meine eigene Analyse demnächst, wenn der neue Quartalsbericht kommt. Dann geb ich gerne auch noch ein wenig meinen Senf dazu 😉