Nachdem ich ja bereits einen Artikel zu Adidas geschrieben habe, nachdem der Kurs wegen der Gewinnwarnung Anfang August um 20% eingebrochen war, beschäftige ich mich noch einmal genauer mit dem Unternehmen. Prinzipiell bin ich der Überzeugung, dass der Kurs nun deutlich eher zum Kauf einlädt, als er es Anfang des Jahres bei einem Börsenwert von 18 Milliarden € tat. Wie ich ja schon geschrieben habe, halte ich Adidas nach wie vor für ein starkes Unternehmen, das Aufgrund seiner Positionierung in strukturellen Wachstumsmärkten und seiner starken Marke immer einen Blick wert ist – aber was ist der eigentliche Wert, und ist der aktuelle Preis niedrig genug? Oder um es mit dem ans Casino erinnernden Werbeslogan von Adidas zur FIFA-WM zu sagen:

ALL IN or NOTHING bei der Adidas-Aktie?

Adidas und Nike am Tauentzien in direkter Nachbarschaft

Geschäftsmodell

Ich folge hier einfach dem Muster der vergangenen Analysen, denke aber, dass das prinzipielle Geschäft eines Weltkonzerns wie Adidas den meisten bekannt sein dürfte: Es werden Sportartikel, insbesondere Sportschuhe und -Bekleidung entwickelt und verkauft, dazu sportlicher Lifestyle und Mode. Weltweit ist Adidas in diesem Geschäft dabei die Nummer 2 hinter dem US-Konkurrenten Nike, im Geschäftsbericht auch liebevoll unser größter Mitbewerber genannt^^

Das Sportartikelgeschäft ist dabei ein weltweit gut wachsendes Markengeschäft, in dem durch Markenbewusstsein genauso wie durch technologischen Vorsprung nachhaltig hohe Renditen verdient werden können. Dennoch ist es kein risikofreies Geschäft, Puma hat beispielsweise gerade ziemlich zu kämpfen, und in den 80ern lief auch bei Adidas nicht alles rund. Marketing und die großen Stars spielen eine extrem wichtige Rolle, und so sind die Preise, die für Ausrüsterverträge mit einzelnen Stars oder Mannschaften geschlossen werden in letzter Zeit massiv gestiegen – es kann eben nur einer Exklusivausrüster der deutschen Nationalmannschaft sein…

Gleichzeitig ist gerade dies ein extremer Vorteil der Sportartikelgiganten wie Adidas und Nike: Da nur sie aufgrund ihrer Größe sich die weltweit bekannten Werbeträger leisten können, haben kleine Konkurrenten das nachsehen. Insofern mache ich mir wenig Sorgen darum, dass plötzlich aus dem Nichts ein chinesischer Konzern die Sportartikelwelt aufmischt und Adidas/Nike komplett verdrängt. Oder zumindest ist es deutlich unwahrscheinlicher als z.B. bei den Autoherstellern – in den gleichen Schuhen wie Messi oder Özil zu spielen ist auch einem chinesischen Nachwuchsspieler einen klaren Aufpreis wert.

Abgesehen davon wächst der Markt insbesondere in den Schwellenländern. Der westliche Lebensstil bringt das Problem mangelnder Bewegung bei wachsendem Wohlstand mit sich – zugleich gehören Sportveranstaltungen zu den absolut herausragenden gesellschaftlichen Ereignissen unserer Zeit. Oder wann sonst hat ein Sender 80% Einschaltquote als beim Fußball-WM-Finale? Als Reaktion nimmt Sport, oft auch im Freizeitbereich möglichst professionell ausgestattet, eine immer wichtigere Rolle im Leben der Menschen ein.

Ich würde sagen es gibt schlechtere Marktbedingungen 🙂

Aufteilung des Geschäftes

Schauen wir uns einmal die Aufteilung der Umsätze im Adidas-Konzern an. Die beiden hauptsächlichen Marken sind dabei Adidas (logisch) und seit 2006 Reebok, hinzu kommen kleinere Untermarken bei Adidas und das Golfgeschäft (TaylorMade, Ashworth, Adidas Golf) Reebok-CCM Hockey (vor allem Eishockeyausrüstung), sowie ein Schuhhersteller (Rockport). Mit Sportschuhen hat das Geschäft auch ursprünglich begonnen, und nach wie vor ist es der größte Anteil am Umsatz wenn man die Produktkategorien vergleicht. Das hat mich durchaus etwas überrascht – aber Schuhe bringen natürlich einen sehr guten Preis und die Möglichkeit, sich technologisch an der Spitze zu positionieren.

Wie ist das Geschäft nun genau aufgeteilt? In den Kennzahlen kann man sehr schön erkennen, in welchem Bereich Wachstum erzielt wird, und wo man mit Problemen kämpft. Ich zeige hier nur die visuelle Aufbereitung durch Diagramme, die genauen Zahlen kann man auf der Adidas-Seite finden.

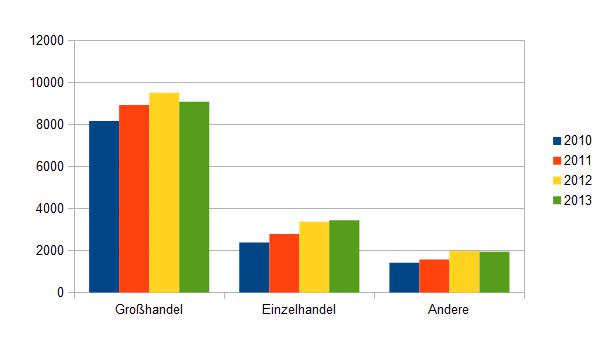

Zunächst kommt das Wachstum der letzten Jahre sowohl aus dem Großhandel als auch aus den eigenen Geschäften – allerdings ist das Wachstum bei den eigenen Einzelhandelsgeschäften deutlich größer, wohl auch weil hier durch Neueröffnungen investiert wird. Außerdem kann man in eigenen Geschäften, die exklusiv Adidas verkaufen, den Marktanteil eher ausbauen.

Interessant auch die einzelnen Marken:

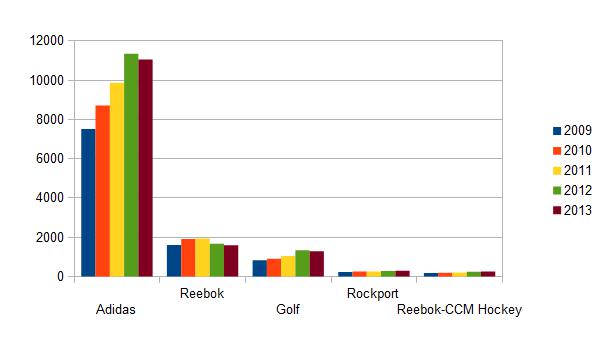

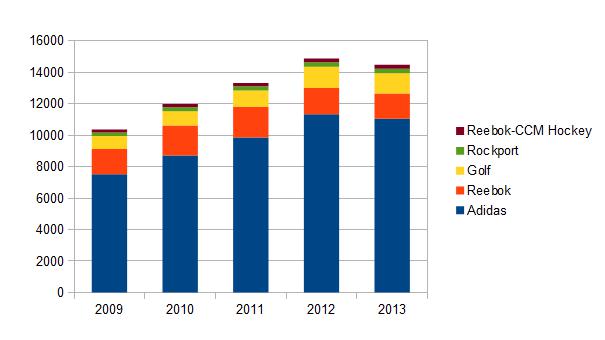

Man erkennt, dass fast das gesamte Umsatzwachstum auf das Konto der Hauptmarke Adidas geht. Insbesondere Reebok, für das immerhin 3 Milliarden gezahlt wurde, muss man hier als klare Enttäuschung werten. Die Umsätze sind hier letztendlich sogar gesunken, und die Marke scheint auch in den USA nicht die Strahlkraft zu haben die es bräuchte. Momentan versucht Adidas, Reebok als die führende Marke im Bereich Fitness zu etablieren, und somit ein etwas anderes Feld als mit der Adidas-Hauptmarke abzudecken. Ob das langfristig aufgeht muss sich erst noch zeigen. Ich halte die Strategie, in einem Teilmarkt führend zu werden allerdings für alternativlos und für richtig, die Übernahme zum gezahlten Preis allerdings nicht. Aber die liegt ja auch in der Vergangenheit…

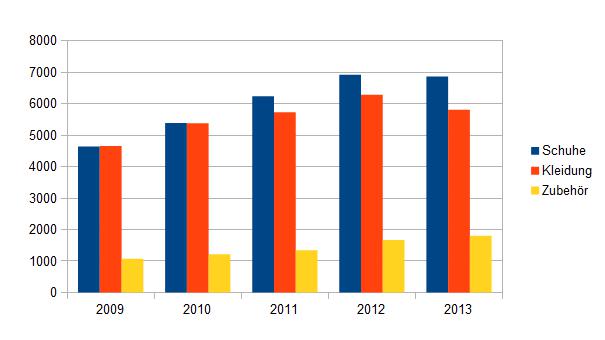

Zudem kann man auf den Bereich der verkauften Produktkategorien schauen: was ist das wichtigste? Hier zeigt sich, dass es immer noch die Schuhe sind, während die Bekleidung zurückfällt:

Meine Erklärung dafür: Schuhe sind der Teil der Sportausrüstung, der für die meisten Sportarten wirklich besonderen Ansprüchen genügen muss, wo auch Technologie eine wichtige Rolle spielt. Das gleiche gilt für Zubehör, also andere tatsächliche Sportausrüstung. Bei der Kleidung spielen eher die Abstrahleffekte der Marke und der Lifestyle eine wichtige Rolle – es ist cool Adidas zu tragen, aber es gibt mehr als genug Alternativen. Insofern ist es wichtig, sich auf das Kerngeschäft mit Sportartikeln zu konzentrieren, während man die Marke durchaus für weitere Mode nutzen kann – auch Puma versucht wieder stärker von Lifestyle in den Sportbereich zurückzukommen…

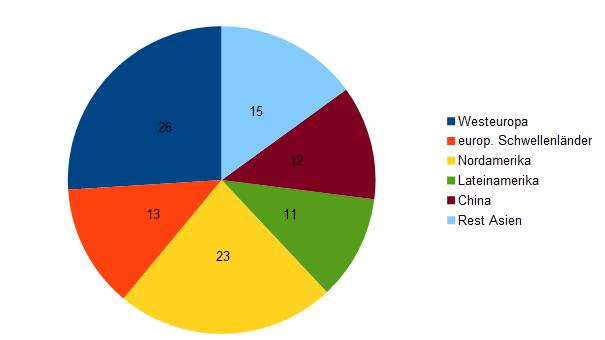

Geografisch ist Adidas ein echter Weltkonzern, in allen Teilen der Welt werden beträchtliche Umsätze erzielt. Von allen Unternehmen dürfte Adidas zurzeit weltweit eines der bekanntesten sein. Wie aber die Wirtschaftskraft verteilt ist, so auch die Umsätze, zusammen stammt aus Westeuropa und Nordamerika etwa die Hälfte.

Gerade wegen des strukturellen Wachstums des Marktes in den Schwellenländern, ist es erfreulich und unabdingbar, dort stark präsent zu sein – was Adidas offensichtlich gelingt.

Zahlen

Entscheidend ist als Anleger natürlich, welche Sprache die Zahlen sprechen: führt die Marktstellung zu entsprechenden Gewinnen? Wie reagieren die Gewinne auf Krisen? Ist die Finanzierung solide?

Jahr

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

Umsatz

14492

14883

13322

11990

10381

10799

10299

10084

6635,6

6478,1

6266,8

6523,4

6112,3

5834,8

5353,9

Operatives Ergebnis

1202

920

953

894

508

1070

949

881

707,5

533,8

445,2

431,2

434,4

397,3

442,5

Jahresüberschuss

787

526

613

567

245

642

551

483

382,7

314,2

260,1

228,6

208,5

181,7

227,7

Ausschüttungssumme

314

282

209

167

73

97

102

85

66

59,6

45,5

45,4

41,7

41,7

41,7

Bilanzielles Eigenkapital

5489

5304

5137

4616

3771

3386

3023

2828

2683,8

1628,5

1355,8

1081,4

1014,6

815,3

680

Verbindlichkeiten

6118

6360

6109

5995

5099

6133

5291

5543

3037,9

2770,2

2775,4

3123,9

3110,1

3113,4

2844

Cash Flow

634

942

807

894

1198

497

780

762

352,1

573,3

651

534,1

384,1

-10,4

328,4

Bilanzsumme

11599

11651

11237

10618

8875

9533

8325

8379

5750,2

4427,5

4187,8

4260,8

4182,9

4018,5

3587,4

Umsatzrendite

5,43%

3,53%

4,60%

4,73%

2,36%

5,94%

5,35%

4,79%

5,77%

4,85%

4,15%

3,50%

3,41%

3,11%

4,25%

Eigenkapitalrendite

14,34%

9,92%

11,93%

12,28%

6,50%

18,96%

18,23%

17,08%

14,26%

19,29%

19,18%

21,14%

20,55%

22,29%

33,49%

ber. EK

2866

2539

2054

1630

951

497

296

-142

2232,8

1056,5

764,8

443,4

434,6

214,3

45

ber. EK-Quote

27,57%

24,48%

21,10%

17,77%

12,86%

6,19%

4,30%

-2,07%

42,02%

27,40%

21,26%

12,24%

12,06%

6,27%

1,52%

Erfreulich: Adidas ist in den letzten Jahren immer profitabel gewesen, hat Umsätze, Gewinne, Dividenden und Eigenkapital gesteigert. Also genau das, was man von einem guten und starken Unternehmen erwarten sollte und wo ich gerne investiere (wenn der Preis stimmt^^). Wenn man die Markenrechte und den Goodwill, die im wesentlichen aus der Übernahme von Reebok stammen ausklammert, ist das Eigenkapital immer noch in Ordnung, aber nicht berauschend. Insbesondere hat Nike bei der Eigenkapitalquote deutlich die Nase vorn (wie auch bei den Umsatz- und Kapitalrenditen). In der Vergangenheit war offenbar meine bevorzugte “bereinigte” Eigenkapitalquote durchaus auch mal in der Nähe der 0, hat sich dann aber wieder zügig erholt. Angesicht der Cashgenerierung halte ich die etwa 30% im Moment für akzeptabel.

Das Nettovermögen pro Aktie (ohne Goodwill/Markenrechte) liegt nach meiner Rechnung bei 13,67€ , also nach wie vor deutlich unter dem Börsenwert. Allerdings ist bei einer Firma wie Adidas zu beachten, dass der größte Wert die eigene Marke, die Technologie und Kundenbeziehungen sind. Diese sind hier natürlich nicht enthalten, so dass die Kennzahl wenig Aussagekraft besitzt (und ich sie in der Tabelle nicht anzeige). Finanzverbindlichkeiten und liquide Mittel halten sich mit jeweils etwa 1,5 Mrd. in etwa die Waage, so dass man hier von einem quasi schuldenfreien Unternehmen sprechen kann.

Alles in allem würde ich mir hier allerdings eher Margen wünschen, wie sie von Weltmarktführer Nike erzielt werden. Die Renditen liegen dort zum Teil doppelt so hoch wie bei Adidas, und das dauerhaft. Und das gilt für die Zahlen bis 2013, wo der aktuelle Gewinneinbruch bei Adidas (nicht so bei Nike) noch gar nicht berücksichtigt wurde. Eventuell könnte also sogar Nike das bessere Investment abgeben. Wenn die Bewertung natürlich weniger ambitioniert wäre als sie es momentan bei den meisten Aktien in den USA ist…

Aktuelle Lage/Aussichten

In den Zahlen zu 2013 erkennt man bereits in einigen Teilen Rückgänge der Umsätze, im Halbjahresbericht hat sich dieses nun leider verschärft. Die Probleme sind dabei insbesondere die folgenden:

Golf: Die Golfsparte wurde beim Kauf der Salomon in den 90ern mit erworben, anders als das Wintersportgeschäft aber beibehalten und nicht wieder verkauft. Und auch wenn Golf aus deutscher Sicht gegenüber Fußball als zu vernachlässigende Randsportart erscheint, ist es einer der wichtigsten Geschäftsbereiche von Adidas. Die Golfsparte machte inzwischen fast so viel Umsatz wie Reebok, und ist wohl insgesamt Marktführer. Doch während Reebok wieder auf den Wachstumspfad zurückzukommen scheint, ist der Umsatz im ersten Halbjahr um 30% zum Vorjahreswert gefallen. Dreißig Prozent! Insbesondere scheint sich der Golfmarkt allgemein in keiner so guten Verfassung zu befinden – ich kenne zugegebenermaßen auch so gut wie niemanden, der Golf spielen würde, also wen wundert es…

Russland/GUS: Auch dieser Markt ist nicht zu unterschätzen, hier ist Adidas sehr stark vertreten. Allerdings gab es einerseits heftige Währungsabwertungen, andererseits spricht der Halbjahresbericht von verstärkten Sonderaktionen. Das könnte ein Hinweis sein, dass entweder schlecht geplant wurde, oder die Zahlungsbereitschaft in der Region massiv nachgelassen hat. Das die Bruttomarge im Einzelhandel um 5 Prozentpunkte gefallen ist, geht wohl zum Großteil (4 Prozentpunkte) auf das Russlandgeschäft zurück. Die Expansionspläne für den Einzelhandel wurden hier entsprechend deutlich zurückgefahren…

Währungsabwertungen: Der Euro wird zwar allerorts verschrien und die Probleme herausgestellt (immerhin nicht mehr totgesagt), aber er ist nach wie vor eine der stärksten und stabilsten Währungen der Welt. Nicht zuletzt aufgrund der europäischen und deutschen Exportüberschüsse, und der zunehmend als unsicher wahrgenommenen Lage in den Schwellenländern. Ein starker Euro bedeutet aber auch, dass das Wachstum aus den Schwellenländern in Euro gerechnet stark gedämpft ausfällt. Zudem ist Adidas natürlich in Europa besonders stark, aber gerade hier ist die Arbeitslosigkeit recht hoch und die Wirtschaft lahmt. Folglich schlägt sich auch das auf die Umsätze eher negativ nieder.

Trotz allem gibt es er auch positive Zeichen: Im Bereich Fußball ist der Umsatz durch die WM auf ein Rekordniveau gestiegen, und bei Reebok kann man vom Turnaround nach langer Schwäche träumen. Im Golfmarkt ist es wohl aktuell schwierig, aber dort soll durch eine Restrukturierung und Kostensenkung dem begegnet werden. Gerade in den Schwellenländern zeigt Adidas Stärke, und wenn die Währungen dort wieder aufwerten sollten, kann es schnell die Umsätze in die andere Richtung bewegen. Ebenso sehe ich in der Ukraine-Krise eine eher geringe Gefahr.

Strukturell sieht es gut aus, da kann ich im Prinzip noch einmal den Teil aus dem letzten Artikel wiederholen (lies weiter, wenn du lobenswerterweise als Stammleser auch den damaligen Artikel schon gelesen hast 😉 )

Markenwert: Adidas ist eine weltweit bekannte Marke, und kann allein durch den Aufdruck Adidas weit höhere Preise als Konkurrenten erzielen. Das Image ist gut, und durch die natürliche Verknüpfung mit Leistungssport, der in unserer Gesellschaft eine immer größere Rolle spielt dürfte man diesen Vorteil auch langfristig halten können. Natürlich haben auch Konkurrenten wie Nike oder Asics großartiges Markenimage, das muss aber Adidas nicht schaden. Der entscheidende Punkt ist, dass durch die Marke höhere Verkaufspreise erzielt werden können, und dauerhaft höhere Renditen zu erwarten sind.

Wachstumsmarkt: Der Sportartikelmarkt ist ein absoluter struktureller Wachstumsmarkt. Immer mehr Menschen weltweit haben zunehmend Freizeit, und immer mehr nehmen zu kalorienreiche Kost zu sich. Die natürliche Lösung: immer mehr Menschen treiben Sport, und lassen sich das durchaus etwas kosten. Ich selbst habe auch Laufschuhe von Adidas, und das ist ein Produktbereich, wo selbst ich trotz meines Geizes nur ungern zu einem No-Name-Produkt greifen würde.

Asien: Gerade in den Schwellenländern Asiens sehe ich hier ein sehr großes Potential – denn hier kommt die Industriegesellschaft gerade erst richtig an, Menschen essen mehr Junkfood, haben inzwischen auch mehr Freizeit, und sogar das Geld um die entsprechenden Markenprodukte aus dem Westen zu kaufen. Und ich halte es für fast sicher, dass auch hier die westlichen Sportkonzerne den Markt unter sich aufteilen werden – gegen die Marketingmacht der Big Player mit ihren internationalen Stars ist es kaum möglich, einen gleichwertigen lokalen Anbieter in China großzuziehen. Denn auch chinesische Kinder sind besonders stolz darauf, wenn sie mit den gleichen Schuhen wie ihr großes Idol spielen können…

Diversifizierung: Adidas stellt natürlich nicht nur Schuhe her, sondern inzwischen alle möglichen Sportartikel und Sportbekleidung. Über das Sportgeschäft hinaus ist Alltagsmode ein Standbein, in dem man mit einer starken Marke eine Menge Geld machen kann, und wo Adidas durchaus gut vertreten ist. Wenn also in einer bestimmten Sportart das Geschäft weniger stark läuft, so kann es relativ gut von anderen wieder ausgeglichen werden. Das Risiko ist also relativ gering.

Gute langfristige Zahlen: Die Zahlen sind als Investor natürlich auch nicht zu vernachlässigen – und auch hier fällt Adidas positiv auf. Die Nettofinanzverschuldung ist nahe 0, und es werden jedes Jahr positive Cashflows erwirtschaftet. Umsätze und Gewinne steigen tendenziell, und selbst im Krisenjahr 2009 gab es nur geringen Rückgang beim Umsatz, der Überschuss sank auf 245 Mio und stieg 2010 wieder auf normales Niveau an.

Fazit und Bewertung

Zum Schluss stellt sich natürlich die eigentliche Frage: was ist Adidas eigentlich wert? Also insbesondere, wenn man die aktuellen Börsenkurse außer Acht lässt, und versucht selbst eine Bewertung zu finden.

Adidas ist so gut wie nicht verschuldet, insofern braucht man nichts wesentlich von der Bewertung abziehen oder hinzufügen um die Nettofinanzpostion auszugleichen.

Welche Gewinne lassen sich von Adidas in Zukunft erwarten? Ich weiß es ehrlich gesagt nicht. Vielleicht unterschätze ich die Probleme, und die Margen werden für längere Zeit dünn bleiben, weil sich beispielsweise die Probleme der Golfsparte nicht beheben lassen. In diesem Szenario könnte es passieren, dass die Gewinne eine Weile bei 400 bis 500 Mio € pendeln. Es könnte sogar noch schlimmer kommen, und Adidas erlebt Probleme ähnlich wie Puma, wo es einen echten Einbruch gab. Das halte ich für ziemlich unwahrscheinlich, dann aber könnten die Gewinne auch auf NULL fallen.

Es könnte aber auch weitergehen wie bisher (am wahrscheinlichsten), wobei das Jahr 2014 sich als negativer Ausreißer darstellte – dann wären mittelfristig Jahresgewinne von 800 Mio drin (gut möglich). Im besten Szenario hingegen reißt sich Adidas am Riemen und führt operative Verbesserungen durch, bis die Marge in den Bereich von Nike steigt. Als Adidas bei 18 Mrd bewertet wurde war das offensichtlich eine sehr verbreitete Hoffnung (die ja erst einmal enttäuscht wurde). Ich kann mir dann aber vorstellen, dass Adidas dauerhaft Gewinne von über 1 Milliarde einfahren könnte.

Kurzfristig rechne ich mit einer Margenschwäche, unter anderem da ja das Marketingbudget aufgestockt wird und das Wettbewerbsumfeld nicht gerade zu einfach erscheint. Ich würde daher für mich von einem Ergebnis von 700 Mio € Überschuss im Schnitt der nächsten 3 Jahre rechnen, wohl wissend dass auch das durchaus optimistisch gedacht ist. Für ein Wachstumsunternehmen wie Adidas, könnte ich mir vorstellen einen 15er Multiplikator auf den Gewinn anzusetzen, was in diesem Fall 10,5 Mrd € entsprechen würde. Anders ausgedrückt wäre das ein Preis von 50,23€ je Aktie.

Disziplin ist wichtig an der Börse, und der aktuelle Kurs von 58 € scheint nicht weit davon entfernt zu sein, was ich bereit wäre zu zahlen. Allerdings heißt das für mich: abwarten. Vielleicht fällt die Aktie noch tiefer, vielleicht auch nicht. Im Moment ist es noch deutlich zu früh um das einschätzen zu können. Ein All in or nothing ist nicht der Anlagestil, den ich hier proklamiere oder für sinnvoll halte; wer Glücksspiele spielt wird in der Regel nur die Bank reich machen. Angesichts meiner hohen Prognoseunsicherheit und in dem Bewusstsein, dass die Gelegenheiten häufig günstiger werden, wenn man abwartet, werde ich vorerst also warten. Da ich bei 50€ noch nicht einmal Sicherheitsmarge eingeplant habe, sollte ich sogar erst im 40er Bereich über eine Investition nachdenken. Lohnend sind die Schnäppchen, nicht die fair bewerteten Aktien! Bei einem Kurs-Gewinn-Verhältnis von aktuell knapp 20 besteht in jedem Fall noch ein gewisses Abwärtspotential – ich bin gespannt ob ich je in den Besitz einer Adidas-Aktie kommen werde…

5 Gedanken zu „Analyse Adidas-Aktie: ALL IN? NOTHING?“

Gute Analyse! Eine entscheidene Frage bleibt für mich jedoch unbeantwortet: Warum hat sich der Cashflow in dem Betrachtungszeitraum kaum verändert? Wenn man die Gewinnentwicklung mit der Cashflow Entwicklung vergleicht deutet dies auf einen Substanzverlust hin. Meines Wissens nach ist auch das der Hauptgrund warum die Aktie derzeit von den Analysten und dem Markt so abgestraft wird. Den rein auf den Kapitalfluss bezogen steht das Unternehmen an dem gleichen Punkt wie vor 10 Jahren jedoch bei einer dreifachen Marktkapitalisierung. Für mich müssten die Kurse bei gleichbleibenden Kennzahlen um mindestens nochmal 30% fallen, dass man über einen Kauf nachdenken kann.

Eine Anmerkung möchte ich noch zu deinem oberen Abschnitt machen, indem du die Umsatzentwicklung aufzeigst. Wenn du die Umsatzentwicklung ab dem Jahr 2009 aufzeigst, wird man bei 99,9% der Unternehmen eine schöne Steigerung erkennen können, da im Jahr 2008/2009 die komplette Weltwirtschaft am Boden lag. Viel interessanter ist doch aus unserer Sicht wie sich die Umsätze in einer möglichen Wirtschaftskrise verhalten. Also wie war das Umsatzniveau vor der Kriese und um wie viel ist es eingebrochen… So könnte man ggf. zukünftige Risiken eingrenzen…

Hi und Danke Christian, die Frage ob da was faul ist, ist tatsächlich gut – ich glaube aber nicht, dass das der Hauptgrund für den starken Kursrutsch ist. Das dürfte eher die vorher übertriebene Erwartung an Gewinn- und Margensteigerungen gewesen sein, die jetzt auf den Boden der Realität zurückkommt.

Zudem ist es nicht wahr, dass der Cashflow nicht gesteigert wurde: zwischen 1999 und 2003 lag er bei 377 Mio im Durchschnitt, zwischen 2009 und 2013 im Schnitt bei 895 Mio€. Das ist nicht ganz, aber immerhin annähernd eine Verdreifachung. Allerdings ist die Tendenz seit 2009 inzwischen fast immer fallend, ohne dass die Börse bisher reagiert hätte. Kann gut sein, dass sie es gerade nachzuholen versucht.

Dabei muss man aber immer bedenken, dass Lageraufbau und Vorräte den Kapitalfluss massiv bestimmen; und zur Expansion, insbesondere für die eigenen Geschäfte, auch benötigt wird. Außerdem spiegelt er natürlich den Gewinnrückgang.

Zu 2009: Das war tatsächlich meine Faulheit – aber ich habe ja die Zahlen seit 1999 in die Tabelle hier reingestellt. Man erkennt, dass der Umsatzeinbruch bei unter 5% lag, also nicht soo schlimm.

Dass die ersten Grafiken auf dem 5-Jahreszeitplan beruhen (und nicht z.B. 2006 bei der Reebok-Übernahme anfangen) liegt daran, dass auf der Homepage eine schöne 5-Jahresübersicht dazu steht, die ich einfach als Grundlage benutzt habe, und ich nicht in den Geschäftsberichten von davor nach einzelnen Zahlen suchen wollte.

Ich bin wie gesagt auch gespannt, ob wir meine favorisierten Kurse (also so einen schönen 30%-rutsch) noch sehen, momentan scheint der Boden ja noch lange nicht gefunden zu sein… 🙂

Interessant wäre zu wissen warum die Umsatzrendite so gering ist. Und ein paar Kennzahlenvergleiche mit der Branche wären bei der Bewertung eigentlich auch dringend notwendig gewesen.

Ansonsten schöner Artikel. 🙂

Hi,

was die Kennzahlenvergleiche angeht hast du recht – gerade der Vergleich mit Nike ist ganz interessant, denn Nike schafft nachhaltig wesentlich höhere Margen als Adidas, und Puma hatte auch krasse Margen – bevor sie plötzlich eingebrochen sind. Ich habe überlegt über den Vergleich einen eigenen Artikel zu verfassen, es war mir dann aber zu aufwendig die Vergleichsgrafiken zu erstellen, beziehungsweise habe ich es im Kopf, aber zeitlich noch nicht geschafft (möglicherweise komm es nochmal). Die Rohertragsmarge hat Adidas ja von 42% Anfang der 00er Jahre auf etwa 50% 2013 gesteigert, trotzdem scheint es dass gerade Nike nach wie vor bessere Preise durchsetzen kann. Um die Ursachen zu erkunden (ich vermute z.B. Reebok als Problemfeld) müsste man aber genauere Zahlen zu den Gewinnen und Renditen der einzelnen Segmente und Regionen haben, die im GB leider nicht so gegeben werden.

Zunächst einmal Hut ab für den ausführlichen Report. Ich gehe stark davon aus, dass hierfür viel Zeit investiert wurde.

Aber, wie bereits „Gerd Gühne“ geschrieben hat, wäre ein Branchenvergleich durchaus interessant gewesen. Ich bin zum Beispiel jetzt intuitiv davon ausgegangen, dass Nike viel mehr über die eigenen Stores absetzt als Adidas, was natürlich für eine viel bessere Marge sprechen würde, aber dem ist nicht so.

Da Adidas, für mich persönlich, in einer unlukrativen Branche unterwegs ist, habe ich mich mit dem Wert auch noch nie wirklich beschäftigt. Somit auch kein Investment für mich.

Um unsere Webseite für Sie optimal zu gestalten und fortlaufend verbessern zu können, verwenden wir Cookies. Durch die weitere Nutzung der Webseite stimmen Sie der Verwendung von Cookies zu.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Gute Analyse! Eine entscheidene Frage bleibt für mich jedoch unbeantwortet: Warum hat sich der Cashflow in dem Betrachtungszeitraum kaum verändert? Wenn man die Gewinnentwicklung mit der Cashflow Entwicklung vergleicht deutet dies auf einen Substanzverlust hin. Meines Wissens nach ist auch das der Hauptgrund warum die Aktie derzeit von den Analysten und dem Markt so abgestraft wird. Den rein auf den Kapitalfluss bezogen steht das Unternehmen an dem gleichen Punkt wie vor 10 Jahren jedoch bei einer dreifachen Marktkapitalisierung. Für mich müssten die Kurse bei gleichbleibenden Kennzahlen um mindestens nochmal 30% fallen, dass man über einen Kauf nachdenken kann.

Eine Anmerkung möchte ich noch zu deinem oberen Abschnitt machen, indem du die Umsatzentwicklung aufzeigst. Wenn du die Umsatzentwicklung ab dem Jahr 2009 aufzeigst, wird man bei 99,9% der Unternehmen eine schöne Steigerung erkennen können, da im Jahr 2008/2009 die komplette Weltwirtschaft am Boden lag. Viel interessanter ist doch aus unserer Sicht wie sich die Umsätze in einer möglichen Wirtschaftskrise verhalten. Also wie war das Umsatzniveau vor der Kriese und um wie viel ist es eingebrochen… So könnte man ggf. zukünftige Risiken eingrenzen…

Ansonsten gute Arbeit weiter so…

Hi und Danke Christian, die Frage ob da was faul ist, ist tatsächlich gut – ich glaube aber nicht, dass das der Hauptgrund für den starken Kursrutsch ist. Das dürfte eher die vorher übertriebene Erwartung an Gewinn- und Margensteigerungen gewesen sein, die jetzt auf den Boden der Realität zurückkommt.

Zudem ist es nicht wahr, dass der Cashflow nicht gesteigert wurde: zwischen 1999 und 2003 lag er bei 377 Mio im Durchschnitt, zwischen 2009 und 2013 im Schnitt bei 895 Mio€. Das ist nicht ganz, aber immerhin annähernd eine Verdreifachung. Allerdings ist die Tendenz seit 2009 inzwischen fast immer fallend, ohne dass die Börse bisher reagiert hätte. Kann gut sein, dass sie es gerade nachzuholen versucht.

Dabei muss man aber immer bedenken, dass Lageraufbau und Vorräte den Kapitalfluss massiv bestimmen; und zur Expansion, insbesondere für die eigenen Geschäfte, auch benötigt wird. Außerdem spiegelt er natürlich den Gewinnrückgang.

Zu 2009: Das war tatsächlich meine Faulheit – aber ich habe ja die Zahlen seit 1999 in die Tabelle hier reingestellt. Man erkennt, dass der Umsatzeinbruch bei unter 5% lag, also nicht soo schlimm.

Dass die ersten Grafiken auf dem 5-Jahreszeitplan beruhen (und nicht z.B. 2006 bei der Reebok-Übernahme anfangen) liegt daran, dass auf der Homepage eine schöne 5-Jahresübersicht dazu steht, die ich einfach als Grundlage benutzt habe, und ich nicht in den Geschäftsberichten von davor nach einzelnen Zahlen suchen wollte.

Ich bin wie gesagt auch gespannt, ob wir meine favorisierten Kurse (also so einen schönen 30%-rutsch) noch sehen, momentan scheint der Boden ja noch lange nicht gefunden zu sein… 🙂

Kommt bei dir auch bald wieder ein neuer Artikel?

Interessant wäre zu wissen warum die Umsatzrendite so gering ist. Und ein paar Kennzahlenvergleiche mit der Branche wären bei der Bewertung eigentlich auch dringend notwendig gewesen.

Ansonsten schöner Artikel. 🙂

Hi,

was die Kennzahlenvergleiche angeht hast du recht – gerade der Vergleich mit Nike ist ganz interessant, denn Nike schafft nachhaltig wesentlich höhere Margen als Adidas, und Puma hatte auch krasse Margen – bevor sie plötzlich eingebrochen sind. Ich habe überlegt über den Vergleich einen eigenen Artikel zu verfassen, es war mir dann aber zu aufwendig die Vergleichsgrafiken zu erstellen, beziehungsweise habe ich es im Kopf, aber zeitlich noch nicht geschafft (möglicherweise komm es nochmal). Die Rohertragsmarge hat Adidas ja von 42% Anfang der 00er Jahre auf etwa 50% 2013 gesteigert, trotzdem scheint es dass gerade Nike nach wie vor bessere Preise durchsetzen kann. Um die Ursachen zu erkunden (ich vermute z.B. Reebok als Problemfeld) müsste man aber genauere Zahlen zu den Gewinnen und Renditen der einzelnen Segmente und Regionen haben, die im GB leider nicht so gegeben werden.

Zunächst einmal Hut ab für den ausführlichen Report. Ich gehe stark davon aus, dass hierfür viel Zeit investiert wurde.

Aber, wie bereits „Gerd Gühne“ geschrieben hat, wäre ein Branchenvergleich durchaus interessant gewesen. Ich bin zum Beispiel jetzt intuitiv davon ausgegangen, dass Nike viel mehr über die eigenen Stores absetzt als Adidas, was natürlich für eine viel bessere Marge sprechen würde, aber dem ist nicht so.

Da Adidas, für mich persönlich, in einer unlukrativen Branche unterwegs ist, habe ich mich mit dem Wert auch noch nie wirklich beschäftigt. Somit auch kein Investment für mich.