Heute geht es um ein interessantes Unternehmen irgendwo zwischen Fintech, Software und Finanzvermittlung, dass mit grandiosen organischen Wachstumsraten glänzt: Die Hypoport AG ist ein Finanzvermittler und Betreiber einer Online-Finanzvermittlungsplattform für Unternehmenskunden. Nachdem der Kurs lange Zeit (bis Anfang 2014/vor etwa einem Jahr) unter 10 Euro herumkrepelte, kostet die Aktie inzwischen mehr als 25 €. Aufmerksam geworden auf Hypoport bin ich aber dadurch, dass ich die Aktie in wikifolios und einem Finanzforum gesehen hatte und sie mir überhaupt nichts gesagt hat.

Was macht mich hier auf den ersten Blick schon neugierig? Vor allem dieses schöne Wachstum:

| Geschäftsjahr | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | [Q1 ’15] |

| Umsatz Mio € | 50,5 | 66,9 | 84,4 | 87,8 | 98,1 | 112,3 | [33,3] |

| Gewinn Mio € | -0,3 | 3,3 | 3,7 | -0,8 | 3,1 | 5,9 | [3] |

Das Wachstum ist wie gesagt rein organisch entstanden – es muss also gute Gründe geben, warum die Umsätze anders als bei den normalen Finanzvertrieben so stark anziehen!

Geschäftsmodell

Angenommen, du würdest ein Haus kaufen und dazu einen Kredit aufnehmen – wo würdest du hingehen um dich zu informieren?

Klassischerweise zur nächsten Bankfiliale oder einem darauf spezialisiertem Makler – oder neuerdings einfach mal im Internet die besten Anbieter vergleichen! Zumindest ist letzteres der immer stärker werdende Trend in der Finanzbranche. Immer mehr Menschen schließen auch große Kreditverträge online ab oder gehen immerhin zu einem Finanzmakler, der dann selbst für seine Kunden die Angebote vergleicht. Hypoport setzt genau an dieser Stelle an und versucht die Kunden zu gewinnen, die im Internet nach Krediten und Finanzprodukten suchen, gleichzeitig bietet es eine Plattform für die Anbieter dieser Produkte. Da die einzelnen Geschäftsbereiche sehr unterschiedlich funktionieren, ein kurzer Überblick über die drei ausgewiesenen Segmente:

Privatkunden (Umsatz 63,9 Mio €): Hier werden mit den drei Marken Dr. Klein, Vergleich.de und Qualitypool Finanzprodukte vermittelt. Die Grundidee ist einfach: Mit einer Internetseite wie drklein.de oder vergleich.de wird mit wenig Aufwand den Kunden die Vermittlung angeboten. Die Seiten setzen auf Preisvergleiche, Google-Anzeigen und was man sonst so an Online-Marketing machen kann um Potentielle Kunden zu gewinnen, die man dann direkt an den Anbieter oder bei komplizierteren Produkten zu einem Berater schickt. Diese Kontakte werden Leads genannt und bringen eine sehr ordentliche Provision, falls sie zu einem Vertragsabschluss kommen.

Das Problem ist, dass hier kaum ein Wettbewerbsvorteil besteht. Nachdem man den Kunden mit viel Aufwand auf die eigene Seite bekommen hat muss man ihn auch mit dem besten Angebot überzeugen. Der Wettbewerb um potentielle Kunden ist zudem hart, und damit schwierig und anfällig für Rückgänge. Der Vorteil des Geschäfts ist vor allem, dass die Leadgenerierung das Franchisesystem mit den angeschlossenen Vermittlern belebt. Hypoport leitet seine Treffer ja oft an persönliche Berater/Vermittler weiter – die werden dadurch an die Plattform gebunden und wickeln auch selbst gewonnene Kundenkontakte über die Plattform ab. Zudem ist es zumindest ein gewisser Wettbewerbsvorteil, den potentiellen Kunden einen persönlichen Kontakt in seiner Nähe zu bieten. Der direkte Vermittler wiederum lagert über Hypoport seine ganze Kundenaquise zu einem Experten aus, der wesentlich mehr Erfahrung mitbringt. Hypoport könnte hier also einen Größenvorteil ausspielen, das Onlinemarketing von kleinen Finanzvertrieben zu bündeln. Womit wir zum nächsten Geschäftsbereich kommen:

Finanzdienstleister (Umsatz 34,4 Mio €): Hier betreibt Hypoport eine Plattform, über die Abschlüsse von Finanzprodukten abgewickelt werden können. Nach eigenen Angaben ist es mit über 300 Partnern die größte Plattform dieser Art, sie vernetzt Finanzvertriebe auf der einen Seiten mit Banken und Versicherungen auf der anderen. (Und verdient natürlich eine gewisse Gebühr an den abgewickelten Transaktionen). Für die Genossenschaftsbanken und die Sparkassen existieren als Joint Venture jeweils ähnliche Plattformen die nur die jeweils internen Partner vernetzen. Dies zeigt zumindest ein prinzipielles Bedürfnis der Finanzindustrie nach solchen Produkten. Plattformmodelle haben prinzipiell den Vorteil einer guten Skalierbarkeit, das heißt mit kaum zusätzlichen Kosten können wesentlich höhere Umsätze bewegt werden, was einen gewaltigen Gewinnhebel birgt. Dadurch ist der größte Anbieter einer solchen Plattform mit einem großen Vorteil ausgestattet und hat einen Wettbewerbsvorteil. So wie ich das Geschäft verstehe sehe ich aber wenig Netzwerkeffekte (das hieße, dass Kunden sich alleine auf den größten Anbieter beschränken, weil der die besten und auch ausreichend Angebote macht). Eher stelle ich mir eine Entwicklung wie bei den deutschen Immobilienportalen (Immonet, Immowelt, Immobilienscout24) vor, wo mehrere Plattformen nebeneinander existieren und funktionieren.

Insitutionelle Kunden (Umsatz 14,5 Mio €): In diesem Bereich vermittelt Hypoport Finanzierungen an die gewerbliche Immobilienwirtschaft und Kommunen. Leider ist der Bereich recht klein und hat auch meiner Meinung nach nicht die unbedingte Perspektive strukturell unglaublich zu wachsen, denn die EBIT-Rendite ist beachtlich: 2014 wurden hier 4,5 Mio € EBIT erzielt, wobei Umsatzwachstum und Ertragswachstum beide bei 18% lagen. Ich gehe aber davon aus, dass dieses Wachstum eher gestiegener Marktaktivität aufgrund der niedrigen Zinsen als einer strukturellen Stärke von Hypoport entspringt.

Zahlen

Bei den Zahlen zeigt sich Hypoport als ein dynamisch wachsendes und zunehmend profitables Unternehmen mit wenig Kapitalbedarf:

Jahr | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 |

|---|---|---|---|---|---|---|---|

Umsatz | 112,3 | 101,1 | 87,8 | 84,4 | 66,9 | 50,5 | 52,7 |

Rohertrag | 56,4 | 49,6 | 44,7 | 44,5 | 40,3 | 32 | 34,2 |

Operatives Ergebnis | 7,9 | 4 | 3,2 | 5,9 | 6,4 | 1,2 | 5 |

Jahresüberschuss | 5,92 | 3,1 | -0,8 | 3,7 | 3,3 | -0,3 | -0,3 |

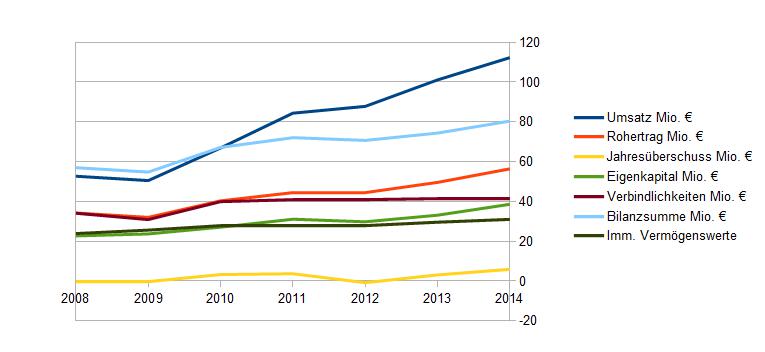

Bilanzielles Eigenkapital | 38,6 | 33,1 | 29,8 | 31,1 | 27,1 | 23,7 | 22,7 |

Verbindlichkeiten | 41,6 | 41,4 | 40,9 | 40,9 | 39,9 | 30,9 | 34,1 |

Bilanzsumme | 80,4 | 74,4 | 70,7 | 72,1 | 67,2 | 54,8 | 57 |

Immaterielle Vermögenswerte | 31 | 29,6 | 27,7 | 27,9 | 27,8 | 25,6 | 23,9 |

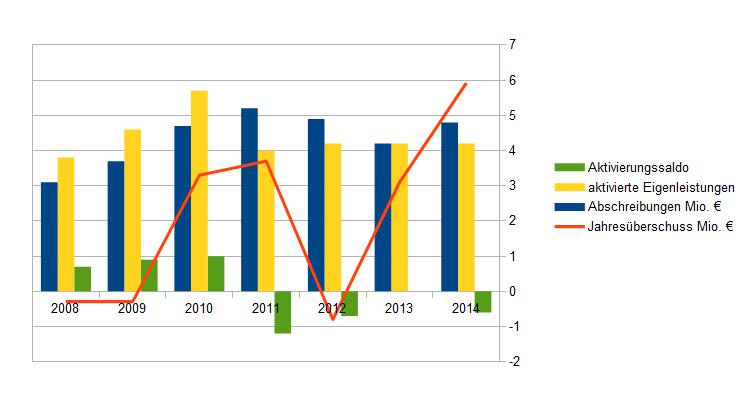

aktivierte Eigenleistungen | 4,2 | 4,2 | 4,2 | 4 | 5,7 | 4,6 | 3,8 |

Rohertrag/Mitarbeiter | 100535 | 88256 | 85305 | 93096 | 89159 | 72562 | 73707 |

EK ohne imm. Werte | 7,6 | 3,5 | 2,1 | 3,2 | -0,7 | -1,9 | -1,2 |

Eigenkapitalrendite | 15,34% | 9,37% | -2,68% | 11,90% | 12,18% | -1,27% | -1,32% |

op. Gesamtkapitalrendite | 9,83% | 5,38% | 4,53% | 8,18% | 9,52% | 2,19% | 8,77% |

Gewinn/Aktie | 0,95 | 0,50 | -0,13 | 0,60 | 0,53 | -0,05 | -0,05 |

Zugleich muss ich sagen, dass mich einige Details der Zahlen absolut nicht überzeugen. Insbesondere besteht das Eigenkapital im wesentlichen aus immateriellen Werten, und der Gewinn war in der Vergangenheit nicht sehr beständig. Das liegt natürlich am Aufbau der Europace-Plattform, die ich auch als das interessanteste Geschäftsfeld von Hypoport betrachte. Hierfür wurden viele Entwicklungsaufwendungen aktiviert (was bei einer solchen Software-Erstellung OK ist), die jetzt abgeschrieben werden müssen. Der Gewinn der Vergangenheit war also deutlich höher als der eigentliche Cashflow, der Gewinn der Zukunft dürfte zunehmend darunter liegen. Die folgende Grafik zeigt, dass erst ab 2014 der Gewinn der Hypoport über den aktivierten Eigenleistungen gelegen hat und die wieder lange über den gesamten Abschreibungen, auch die fast parallel laufenden Kurven von immateriellen Vermögenswerten und Eigenkapital in der ersten Grafik machen das deutlich.

Nun sind aktivierte Eigenleistungen eben nichts verwerfliches, aber die Geschäftszahlen der Vergangenheit zeigen in diesem Licht, dass man gerade erst seit etwa 2 Jahren beginnt Geld zu verdienen – so lange hat man in die Zukunft des Geschäftes investiert. Eine solide Einschätzung anhand der vergangenen Zahlen ist hier daher kaum möglich, was die ganze Sache kompliziert macht.

Vergleich mit der Konkurrenz

Wenn ich ein Unternehmen in einem stark wachsenden Markt analysieren will, ist es unerlässlich den Vergleich mit der Konkurrenz zu suchen um zu sehen, wie stark das betrachtete Unternehmen denn nun eigentlich ist. Der wichtigste Konkurrent dürfte dabei die ING-Tochter Interhyp sein, die von 2005 bis zum vollständigen Aufkauf 2011 selbst an der Börse notiert war. Auch die Interhyp vermittelt online vor allem Baufinanzierungen und kann auf ein Netz von angeschlossenen Beratern zurückgreifen.

| Zahlen Interhyp | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz/Rohertrag Mio € | 91,2/73,2 | 68,9/56,5 | 102,1/76,2 | 82,9 | 84,1 | 98,6 | 117,7 |

| Gewinn (EBT) Mio € | 13,6 | 3,3 | 9,1 | 13,1 | 11,5 | 14,2 | 24,5 |

In den tabellarischen Zahlen sind zwar Umsätze angegeben, Aufgrund eines Vergleichs mit den Finanzierungsvolumen 2008-2010 gehe ich hier aber stark davon aus, dass Roherträge gemeint sind. Deshalb werden für 2008 bis 2010 sowohl Umsatz als auch Rohertrag angegeben.

Zum Vergleich noch einmal die Werte von Hypoport:

| Zahlen Hypoport | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Umsatz Mio € | 52,7 | 50,5 | 66,9 | 84,4 | 87,8 | 101,1 | 112,3 |

| Gewinn (EBT) Mio € | 4,1 | 0,3 | 4,8 | 5,1 | 2,3 | 3,1 | 7,3 |

Was fällt hier auf? Hypoport hat zum Marktführer Interhyp was den Umsatz angeht beeindruckend aufgeholt, was die Gewinne angeht hängt sie aber noch deutlich hinterher. Das Geschäft ist nicht komplett vergleichbar (zum Beispiel das Segment Institutionelle Kunden bei Hypoport wo viel Gewinn gemacht wird) und Hypoport hat ja viel in die Weiterentwicklung der Plattform gesteckt. Deshalb finde ich es schwierig zu sagen, ob mir die Zahlen von Interhyp oder von Hypoport besser gefallen. Als Investor will ich natürlich Gewinne sehen, die bei Hypoport eben trotz Aktivierung von Entwicklungsleistungen gering sind. Gleichzeitig spricht das hohe Wachstum von Hypoport klar dafür, dass es ein sehr gutes und Interhyp mindestens gleichwertiges Angebot auf dem Markt macht. Da sich die Skaleneffekte der Plattform erst nach und nach bemerkbar machen werden, dürfte beim Gewinn für Hypoport auch noch Luft nach oben sein.

Bilanz

Das für mich größte Problem der Bilanz habe ich bereits dargestellt: sie besteht weitgehend aus immateriellen Vermögenswerten. Diese sind nur sehr schwer wirklich zu bewerten, auch wenn sie natürlich einen wirklichen Wert haben. Der hängt aber alleine davon ab, wie viel Geld die Firma damit in der Zukunft verdienen kann, und kaum mit den Anschaffungskosten.

| Aktiva | (gerundeter Wert in Mio €) |

| Imm. Vermögen | 31 |

| Sachanlagen | 2 |

| Forderungen aus L&L | 26 |

| sonstige | 5 |

| At-Equity Beteiligungen | 0,5 |

| Cash | 12 |

| Steueransprüche | 0,4 |

| Summe | 77 |

| Passiva | (gerundete Werte in Mio €) |

| Eigenkapital | 41 |

| langfr. Finanzschulden | 10 |

| kurzfr. Finanzschulden | 5 |

| Steuern | 2 |

| Verbindlichkeiten aus L&L | 12 |

| sonstige | 7 |

| Summe | 77 |

Wie man sieht, sieht die Bilanz ansonsten sehr gesund aus. Die Finanzverbindlichkeiten von etwa 15 Mio € sind allein durch den Cash von 12 Mio € fast gedeckt. Man sieht auch, dass das Geschäftsmodell wenig Kapitaleinsatz erfordert – die festen Sachanlagen sind vernachlässigbar gering, die Aktiva bestehen fast nur aus Cash, immateriellen Werten und Forderungen aus Lieferungen und Leistungen (ich nehme an im wesentlichen noch nicht gezahlte Provisionen). Wenn hier bei weiterem Umsatzwachstum die Skaleneffekte endlich richtig greifen, könnte Hypoport eine echte Cash-Cow werden und entsprechend hohe ausschüttbare Barmittel erwirtschaften.

Sonstiges/Risiken

Im Bereich der Finanzberatung ist insofern Vorsicht angesagt, dass sich die rechtlichen Rahmenbedingungen hier schnell ändern können, und das Geschäft davon eben sehr stark in Mitleidenschaft gezogen werde könnte.

2008 hat sich gezeigt, dass (sowohl bei Interhyp als auch bei Hypoport) schnell mal die Umsätze empfindlich einbrechen können. Zu solchen Einbrüchen können nicht nur Finanzkrisen, sondern prinzipiell auch die regulatorischen Bedingungen, das Zinsniveau oder die Konjunktur beitragen. Schaut man sich die Segmentberichterstattung über die Jahre hinweg an, fallen noch viel größere Schwankungen auf, die in einzelnen Bereichen regelmäßig zweistellige Prozentzahlen ausmachen.

Die Leadgewinnung im Internet ist ebenfalls nicht ganz einfach – wenn Google die Preise oder Richtlinien ändert kann es hier auch schnell teuer werden. Auf der anderen Seite wird sich langfristig derjenige durchsetzen, der mit dem geringsten Aufwand am meisten aus seinen Kundenkontakten im Internet herausholen kann – und das dürften die großen Anbieter mit angeschlossenem Beraternetz sein wie eben Hypoport. Die bessere Marge von Interhyp könnte aber bedeuten, dass diese in dem Bereich effizienter agieren.

Bewertung

Die entscheidende Frage: Wie ist Hypoport zu bewerten? Da die Plattform Europace erst allmählich an den Punkt kommt, wo sie sich bezahlt macht, ist die Frage schwer zu beantworten. Zudem sind die Synergieeffekte mit dem Privatkundengeschäft zu groß, als dass man die drei Geschäftsbereiche einzeln bewerten könnte. Abhängig von Zinsen und rechtlichen Rahmenbedingungen ist das Geschäft prinzipiell schwankungsanfällig. Ich gehe davon aus, dass die Europace-Plattform sich in Deutschland durchsetzen wird und weiterhin mit gutem Wachstum glänzt. Die aktuellen Wachstumsraten halte ich für klar über dem langfristigen Trend liegend. Zudem würde ich vermuten, dass Hypoport versucht auch in anderen europäischen Märkten Fuß zu fassen sobald in Deutschland viel Geld verdient wird – was den Cashflow in Zukunft wieder schmälern könnte.

Für 2015 würde ich ausgehend vom starken Jahresauftakt und der Prognose der Geschäftsführung von einem Umsatz von etwa 130 Mio und einem Gewinn von etwa 8 Mio ausgehen – bei gutem Jahresverlauf eventuell auch mehr (aber wer weiß schon was die Zinsen machen wenn Griechenland offiziell Pleite geht? …). Die inzwischen leicht ansteigenden Zinsen könnten einen Effekt auslösen, dass Bauherren das günstige Finanzierungsniveau noch schnell sichern und vermehrt Kredite nachfragen – oder aber sich wieder eher zurückhalten, wer weiß. Für die folgenden Jahre würde ich mit geringerem Wachstum rechnen. Folgende Szenarien (Umsatz/Gewinn) könnte ich mir vorstellen:

| mgl. Umsatz/Gewinn in Mio € | 2015 | 2016 | 2017 | 2018 | 2019 |

| pessimistisch | 120/7 | 120/6 | 130/7 | 140/8 | 140/7 |

| gut möglich | 130/8 | 150/10 | 160/12 | 180/15 | 200/18 |

| optimistich | 140/10 | 160/12 | 190/16 | 230/20 | 250/25 |

Im pessimistischen Fall gehe ich davon aus, dass zwar das Plattformgeschäft weiterwächst, das Vermittlergeschäft mit Dr. Klein aber immer wieder unter Druck gerät und keine guten Renditen erzielen kann. Der realistische Fall schreibt im wesentlichen die jüngste Entwicklung fort und nimmt an, dass Hypoport weiter in allem Bereichen wächst und zunehmend die Margen steigern kann. Der optimistische Fall geht das ganze mit noch höheren Wachstumsraten an, (wobei das alles nur Schätzungen nach Bauchgefühl sind). Wenn ich den mittleren Fall zur Bewertung nehme, dann hätte ich ein KGV von 20 zu bezahlen. (Marktkapitalisierung im Moment über 160 Mio €). Für 2016 wären es aber schon für die aktuellen Zinsen akzeptable 16 mit Aussicht auf weiteres Wachstum.

Allerdings gibt es auch etliche Unsicherheitsfaktoren, die Hypoport ausbremsen können. Im pessimistischen Fall, der bei ungünstiger Marktentwicklung eben auch schnell eintreten kann, wäre Hypoport meiner Meinung nach höchstens halb so viel wert, wie im Moment zu bezahlen ist.

Da ich aber den mittleren Fall für wahrscheinlicher halte, würde ich eine Bewertung von bis zu 200 Mio € für Hypoport akzeptabel finden.

Fazit

Wenn ich Hypoport schon im Dezember entdeckt hätte, hätte ich vermutlich mit wenig Bedenken die Aktie gekauft und mich heute schon über satte Gewinne freuen können. Inzwischen ist die Aktie aber doppelt so teuer wie vor einem halben Jahr, und dürfte auch bei eintreten eines ordentlichen Wachstums in den nächsten Jahren angesichts der vielen Unsicherheiten schon recht fair bewertet sein. Auf der anderen Seite kommen langsam immer bessere Cashflows, die zur freien Verfügung stehen – das Geschäftsmodell an sich ist ja leicht skalierbar und braucht wenig Kapital. Zusätzliche Wachstumsmöglichkeiten oder gute Ausschüttungen wären also durchaus in Zukunft zu erwarten. Wo genau ein fairer Wert wäre ist hier aber nicht leicht zu bestimmen, ich würde mal grob 200 Mio ansetzen. Damit ist die Sicherheitsmarge nicht sehr hoch, eigentlich würde ich damit eher abwarten. Ich habe mich allerdings entschieden für mich ein paar wenige Aktien zu kaufen um zur Hauptversammlung zu gehen, das Geschäft besser zu verstehen und eventuell nachzuhaken wenn mir Dinge unklar bleiben. Anschließend werde ich sehen, ob ich die Aktien behalte und auch ins Musterdepot/Wikifolio aufnehme oder nicht.

Wenn also Fragen von eurer Seite an die Hauptversammlung bestehen teilt sie mir mit – vielleicht stelle ich sie ja, und wahrscheinlich schreibe ich auch wieder eine kleine Zusammenfassung über meine Eindrücke der Hauptversammlung.

Update 13.06.2015: Nach Besuch der Hauptversammlung habe ich einen Bericht darüber geschrieben und meine Einschätzung angepasst/präzisiert. Wer sich genauer für Hypoport interessiert kommt also kaum darum herum, diesen Bericht hier zu lesen 😉

Wenn ich mir dein bisheriges Beuteschema so anschaue, dann kommen mir Zweifel, ob das Unternehmen da hineinpasst. Von einem Burggraben kann ich da jedenfalls nicht viel erkennen oder habe ich da etwas Wesentliches übersehen? Mir scheint bei den neuen Bezahlsystemen und Finanzdienstleistern geht es ähnlich zu wie beim Cloudcomputing. Ein Haufen Hyänen kämpft um die Beute und niemand weiß, wer das größte Stück abbekommt.

Oder um ein Beispiel von Warren Buffet aufzugreifen: In den 20er Jahren oder vorher gab es in den USA hunderte kleiner und kleinster Autohersteller. Übrig geblieben (in den USA) sind drei und selbst mit denen hat man nicht wirklich Gewinn machen können.

Gibt es nicht einen “Schaufelhersteller” in dem Bereich? Ich kenne außer GFT allerdings keinen.

Ich versteh deinen Zweifel, allerdings gibt es in zwei Geschäftsbereichen (Institutionelle Kunden und Finanzdienstleister) einen sehr guten Burggraben, und im dritten (Privatkunden) immerhin Größenvorteile – Laut Aussagen auf der HV gestern vergrößern Dr.Klein (Hypoport) und der Marktführer Interhyp jeweils deutlich den Abstand nach unten, weil kleine Betriebe oft aufgeben oder sich den großen als Franchise anschließen.

Mit Bezahlsystemen hat Hypoport überhaupt nichts zu tun. Das Geschäft ist vom Wettbewerb her auch lange nicht so umkämpft, dass man befürchten müsste hier große Verschiebungen zu sehen. Hypoport ist die klare Nummer 2 hinter Interhyp (für die ING damals übrigens um 500 Mio gezahlt hat) im Geschäft mit unabhängiger Immobilienfinanzierungsvermittlung. Die anderen Geschäftsbereiche sind nicht wirklich zu vergleichen. Ein neuer Player im Markt ist wohl Check24, denen man auch gewisse Chancen einräumen muss. Allerdings nutzen die auch die Europace-Plattform, so dass sich dann in einem anderen Geschäftsfeld Umsätze ergeben wenn man im Privatkundenbereich Einbußen erleidet…

Ich schreib auch noch einen kleinen Bericht zur HV mit meinen überarbeiteten Einschätzungen.

Vom Unternehmen an sich bin ich überzeugt – was mir ein bisschen Sorgen macht, ist die schon deutlich gestiegene Bewertung. Diese lässt wenig Spielraum für negative Überraschungen und preist meiner Meinung nach zweistellige Gewinnsteigerungen über mehrere Jahre ein. Was aber auch nicht ganz unrealistisch ist.

Hallo,

es scheint mit logisch, dass dieser Trend sich immer mehr durchsetzen wird. Denn mit dem Internet lässt sich mehr Geld machen, als in der realen Welt. Man verzichtet auf Mitarbeiter und andere Personalkosten. Doch es muss auch gesagt werden, dass man sich so absolut abhängig von Google und anderen Suchmaschinen macht. Es bleibt abzuwarten, ob sich auf Dauer diese Praxis durchsetzen wird.

Fast jeden Tag kommt was neues dazu