Ich habe vor kurzem ja eine Shortlist von interessanten Anlageideen aus Asien vorgestellt – heute möchte ich mich genauer mit Toho System Science beschäftigen. Das ist eine nicht besonders große japanische Firma, deren Geschäft Software für Finanzunternehmen ist. Ursprünglich eine Tochter der Toho Life Insurance ist Toho System Science seit 1999 unabhängig (als die Muttergesellschaft kollabierte) und hat sich seitdem prächtig entwickelt.

Was macht das Unternehmen interessant?

- Geschäftsfeld mit guter Zukunft

- KGV ca 10

- Dividendenrendite von 3%, mit Potential nach oben

- 14% Eigenkapitalrendite

- massiv überschüssige Barmittel – etwa zwei Drittel des Börsenwertes durch Nettocash gedeckt

- EV/EBIT von 2,5 extrem niedrig

- solide Entwicklung der Vergangenheit – Gewinne seit 2013 fast verdoppelt

- kaum kapitalintensive Branche

- momentan zwar Umsatzrückgänge, aber die Gesamtjahresprognose geht von weiterem Wachstum aus

Nun, es ist kein Net-Net, aber hat einen sehr geringen Enterprise Value, obwohl es ein sehr gut funktionierendes Geschäftsmodell besitzt und gutes Geld verdient. Die in Deutschland am ehesten vergleichbare GFT wird mit dem vierfachen! des Buchwertes gehandelt, TSS hat kaum einen Aufschlag auf den Buchwert.

Geschäftsmodell

Vielleicht sagt dem einen oder anderen an deutschen Nebenwerten interessiertem Leser ja die deutsche GFT Technologies etwas, die vom Geschäftsmodell fast das gleiche tut: Für Banken und andere Finanzunternehmen werden spezielle Softwarelösungen erstellt und implementiert. Dies ist auch exakt das Geschäft von TSS, ursprünglich einem Spinoff aus einer Lebensversicherung und nach wie vor zu 80% mit Finanzunternehmen im Geschäft. Nebenher gibt es auch Angebote an andere Branchen sowie Systembetrieb, die aber eine sehr geringe Rolle spielen. Angesichts der momentanen Situation der Banken – niedrige Zinsen, Druck wegen der Digitalisierung und Fintechs, zunehmende staatliche Regulierung – haben die Umsätze für komplexe Finanzsoftware in den letzten Jahren merklich zugelegt und dürften weiter sehr gut bleiben. Dazu kommt, dass die Finanzindustrie traditionell ein Bereich mit guter Zahlungsmöglichkeit ist, häufig aber intern nicht genug Kompetenzen vorhanden sind die veraltete IT umzustellen. Das zusammen führt zu guten Gewinnen, so dass die GFT etwa ihren Aktienkurs von 2012 bis 2016 verzehnfachen und in den TecDax aufsteigen konnte. Bei TSS war es immerhin das dreieinhalbfache in dieser Zeit, aber ich glaube da geht noch mehr…

Die Kunden sind, bedingt durch die historische Verwurzelung in der Finanzindustrie, auch heute noch zu 80% (bezüglich derUmsätze 2015) Finanzunternehmen. Dabei ist als Risikofaktor zu beachten, dass allein ein Drittel der Umsätze 2015 von Nomura Research kommen, also eine gewisse Abhängigkeit besteht – 2016 ist der Anteil aber auf 23 % gesunken, was auch zu den leicht sinkenden Umsätzen geführt hat.

Gut an dem Geschäftsmodell gefällt mir einerseits, dass mit der Finanzbranche nach wie vor gute Geschäfte möglich sind, da einfach große Summen bewegt werden. Durch den technologischen Wandel ist viel Bedarf an Erneuerungen in der IT vorhanden. Das wesentliche Problem ist der Fachkräftemangel – und gerade durch den ist es für Firmen interessant auf externe Dienstleister zurückzugreifen. Denn diese können viel eher große Projekte stemmen, für die man oft nicht langfristige Stellen schaffen will oder kann. Aber ohne langfristige Perspektive ist es bei Fachkräftemangel fast unmöglich ein gutes Team aufzubauen. Denn wer will schon für unbestimmte Zeit kurze Zeit anstellen lassen, wenn er woanders einen unbefristeten Vertrag bekommen kann? Abgesehen davon, dass Banken nicht unbedingt ihre Stärken in der Softwareentwicklung haben und die Branche sehr viel Wissen erfordert. Problematisch ist der Fachkräftemangel aber auch, denn er bedeutet zumindest die ständige Gefahr gutes Personal zu verlieren oder sehr hohe Löhne zahlen zu müssen (oder andere Zugeständnisse zu machen).

Ich kann leider nicht viel dazu sagen, ob die Branche in Japan in bestimmten Bereichen anders funktioniert als bei uns. Gerade die gesetzlichen bzw regulatorischen Bedingungen sind eine wichtige Frage und ein Grund, warum die Finanzbranche bei Software womöglich ein besonderes Spezialistenfeld ist. Aber die prinzipiellen Funktionsweisen dürften unseren sehr ähnlich sein. Und dass der Druck auf die Finanzbranche in Japan sehr hart ist kann man zum Beispiel daran erkennen, dass viele Banken zu unterirdisch niedrigen KBVs gehandelt werden. Gegen Effizienzgewinne durch Digitalisierung werden sie sich nicht auf Dauer sperren können.

Zahlen

Die Zahlen sind außerordentlich gut für eine so niedrig bewertete Firma:

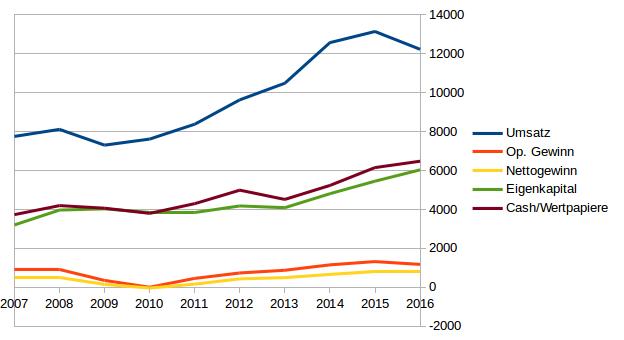

2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 | 2007 |

|

|---|---|---|---|---|---|---|---|---|---|---|

Umsatz | 12223 | 13135 | 12567 | 10481 | 9626 | 8378 | 7612 | 7303 | 8112 | 7751 |

Op. Gewinn | 1175 | 1322 | 1155 | 876 | 738 | 459 | 4 | 355 | 918 | 902 |

Nettogewinn | 807 | 833 | 663 | 499 | 435 | 164 | -36 | 152 | 509 | 513 |

Bilanzsumme | 9237 | 8914 | 8340 | 7401 | 7512 | 7238 | 6612 | 6325 | 6544 | 5856 |

Eigenkapital | 6033 | 5451 | 4806 | 4088 | 4180 | 3852 | 3847 | 4029 | 3967 | 3202 |

Cash/Wertpapiere | 6478 | 6150 | 5231 | 4514 | 4989 | 4297 | 3797 | 4063 | 4196 | 3732 |

Op. Cashflow | 586 | 1015 | 980 | 154 | 794 | 647 | -39 | 52 | 501 | 626 |

Inv. Cashflow | -12 | 88 | -109 | -17 | 12 | -12 | -87 | -68 | -322 | 21 |

Fin. Cashflow | -245 | -184 | -154 | -612 | -115 | -134 | -139 | -116 | 285 | -244 |

Umsatzrendite | 6,60% | 6,34% | 5,28% | 4,76% | 4,52% | 1,96% | -0,47% | 2,08% | 6,27% | 6,62% |

EBIT-Marge | 9,61% | 10,06% | 9,19% | 8,36% | 7,67% | 5,48% | 0,05% | 4,86% | 11,32% | 11,64% |

Gesamtkapitalrendite | 12,72% | 14,83% | 13,85% | 11,84% | 9,82% | 6,34% | 0,06% | 5,61% | 14,03% | 15,40% |

Eigenkapitalrendite | 13,38% | 15,28% | 13,80% | 12,21% | 10,41% | 4,26% | -0,94% | 3,77% | 12,83% | 16,02% |

Man kann sehen, dass die Gewinne stetig gesteigert wurden, und obwohl die Firma deutlich überkapitalisiert ist sogar die Kapitalrenditen sehr gut sind. In der Finanzkrise gab es zwei Jahre mit relativ schlechten Gewinnen, aber kaum Verluste, ansonsten ist die Profitabilität sehr gut und ziemlich stabil. Insbesondere möchte ich aber auf den Posten Nettocash verweisen.

Wir sind ja in Europa häufig gewohnt, dass jede Firma irgendwo Finanzschulden hat, gerade wenn die Zinsen so außerordentlich niedrig sind. Hier haben wir aber mehr als 6 Milliarden Yen an überschüssigen Barmitteln. Der Vorsicht halber würde ich einen Teil davon, vielleicht 1 Mrd als “betriebsnotwendig” einstufen, aber nach westlichen Maßstäben würde man sagen, die Firma kann problemlos ein paar Schulden aufnehmen und 5 bis 10 Milliarden Yen ausschütten. Das wird sicher nicht passieren, aber es bietet eine gute Absicherung für den Aktienkurs. Bei zu niedrigen Kursen kann die Firma nämlich einfach entscheiden, Aktien zurückzukaufen, die Dividenden zu erhöhen oder andere Firmen zu übernehmen, ohne dass dafür Schulden aufgenommen werden müssten. Beträchtliches Aufwärtspotential also.

Zukunftsaussichten

Wie sieht nun die Zukunft aus? Prinzipiell ist das schwer zu sagen. Da eine Softwareentwicklungsfirma sicherlich in einer wachsenden oder zumindest stabilen Branche angesiedelt ist, würde ich den Markt als stabil bleibend annehmen. Es gibt keine Gründe, warum die Umsätze nicht auch einmal deutlich zurückgehen oder die Margen sinken könnten und ich schätze die Auftragsvergabe als mittelmäßig zyklisch ein, wie die Entwicklung nach der Finanzkrise (ein Jahr mit leichten Verlusten) bestätigt.

Aktuell verzeichnet TSS Rückgänge bei Umsatz und Gewinn (auf hohem Niveau), für das Gesamtjahr werden aber leichte Steigerungen bei beidem in Aussicht gestellt. Für mich bedeutet das, dass es offenbar eine gute Auftragspipeline gibt und man einen Teil der Umsätze vielleicht sogar nur verschoben hat. Über die mittelfristigen Aussichten mache ich mir daher keine Sorgen, auch wenn eventuell noch ein zwei Quartalsberichte mit Umsatzrückgängen verkündet werden.

Interessanter als Investor ist aber was mit dem Berg an Geld geschieht. Und hier ist auch der einzige Punkt, der mich nicht ganz überzeugt an TSS: Ich sehe keinen Auslöser dafür, dass das Geld in größerem Maß investiert oder an die Anteilseigner ausgeschüttet wird. Meine größte Hoffnung wäre eigentlich eine sinnvolle Übernahme. Wird TSS übernommen, dann ist auf jeden Fall ein wesentlich höherer Preis als aktuell anzusetzen. Übernimmt TSS einen Wettbewerber, sollte der Gewinn sofort steigen, was auch bei gleichbleibender Ausschüttungsquote die Dividende spürbar erhöhen sollte. Es kann aber auch passieren, dass das nicht passiert und TSS die kommenden Jahre weiter fröhlich Geld verdient. Tatsächlich ist das auch schon mein Negativ-Case: Die Firma schüttet nichts aus, lässt das Geld auf dem Konto verrotten, wächst nicht und die Aktie dümpelt vor sich hin. Im positiven Fall hingegen könnte entweder ein Grßteil des Kaufpreises ausgeschüttet werden oder der Gewinn pro Aktie vervielfacht sich durch gute Übernahmen – auch wenn der negative Fall wahrscheinlicher ist, schlimm wäre er nicht. Da in der Vergangenheit bereits größere Aktienrückkäufe erfolgt sein müssen – 12,5% der ausstehenden Aktien gehören der Firma selbst – halte ich Rückkäufe für sehr wahrscheinlich. Das würde den Gewinn pro Aktie wachsen lassen, und bei der mittleren 30%-Ausschüttungsquote die Dividende wohl ebenfalls steigen lassen.

Bewertung

Ein wachsendes Unternehmen ohne nennenswerten Moat aber mit starker Cash-Generierung würde ich in den aktuellen Gegebenheiten (Nullzinsphase) mit einem Kurs-Cashflow-Verhältnis von 10 bis fünfzehn interessant finden. In diesem Fall muss man aber noch um den Nettogeldbetrag bereinigen, der zwei Drittel der Marktkapitalisierung abdeckt. Wir haben aktuell eine Marktkapitalisierung von 9,5 Mrd Yen für TSS, bei 6,5 Mrd Nettocash also einen Enterprise Value (EV) von 3 Mrd. Dem steht ein Vorsteuergewinn von 1,2 Mrd Yen gegenüber, was ein EV/EBIT von 2,5 ergibt. Rechnet man mit dem Nettogewinn bekommt man EV/Gewinn von 3,7. Beides ist spottbillig und ein äußerst seltener Wert in normalen Zeiten. Vermutlich muss man aber den Barbestand abzinsen, da er mit einiger Wahrscheinlichkeit nur langsam genutzt wird. Allerdings: selbst auf die Hälfte abgezinst bekommt man immer noch ein EV/EBIT von um die fünf, während die deutsche GFT in der gleichen Branche mit einem EV/EBIT von etwa 18 in ganz anderen Größenordnungen schwebt.

Da sowohl das Vermögen der Firma in Yen besteht als auch sämtliche Aktivitäten in Japan stattfinden, muss man bei einem solchen Investment die Währungsseite mit bedenken. Die Währungsseite macht mir aber keine Angst hier – Japan hat traditionell eine sehr starke Währung, und der Yen müsste wegen der hohen Handelsüberschüsse in der Theorie langfristig eher aufwerten. Zumindest ist es nicht gefährlicher sein Geld in Yen als in Euro anzulegen. Im Gegenteil ist Diversifikation über verschiedene Regionen nachweislich gut!

Die Bewertung der TSS ist nach allen Maßstäben außerordentlich günstig. Sowohl liegen die Kennzahlen-Multiplikatoren auf sehr niedrigem Niveau als auch die Profitabilität und das Wachstum auf einem überdurchschnittlich hohen Niveau. Ich würde mich nicht wundern, wenn die Aktie in kurzer Zeit eine Vervielfachung erreichen kann, gerade falls das Geld in irgendeiner Weise sinnvoll investiert wird.

Da ich das Risiko bei TSS durch den hohen Barbestand selbst in einer sich verschlechternden Wirtschaftslage als sehr begrenzt einstufe, das Upside aber auf ein vielfaches des Börsenwertes, kann ich nicht widerstehen zu kaufen. Im schlimmsten Fall habe ich einen Anleiheersatz mit 3% Dividendenrendite – also was kann ich verlieren?

Hinweis: Ich habe zum Zeitpunkt der Veröffentlichung eine Order für Aktien der Toho System Science zu 665 Yen abgegeben, was dem zehnfachen Jahresgewinn entspricht, die zu 663 Yen bedient wurde. Meine Meinung ist also nicht objektiv, da ich Anteile an TSS halte!

Beachtet bitte, dass dies ein kleiner Nebenwert ist,meine Informationen schlecht übersetzt oder fehlerhaft sein könnten oder ich falsche Schlüsse ziehen könnte. DIES IST KEINE ANLAGEBERATUNG, BETREIBT BITTE EIGENE NACHFORSCHUNGEN! Über Hinweise und Kommentare freue ich mich wie immer 😉

Ich finde das Unternehmen sehr spannend, habe aber Probleme Informationen auf Englisch zu finden. Hast du da eine Quelle oder hast du die Firmenhomepage selbst übersetzt?

Hi Till! Als eine Seite mit guten Fundamentaldaten kann ich

https://de.advfn.com/borse/TSE/4333/finanzwerte?btn=s_ok

empfehlen, aber die wesentlichen Informationen habe ich von der Website selber. Mein japanisch ist (insbesondere im schriftlichen) aber zu schlecht als dass es mir irgendwas bringen würde außer die IR auf der Internetseite zu finden. Es ist erstaunlich, wie gut zumindest für japanisch-englisch automatische Übersetzungsalgorithmen inzwischen sind. Selbst ich als jemand, der im Bereich maschinelles Lernen arbeitet, bin echt überrascht gewesen wie gut das funktioniert. Es gab nur sehr wenige Sätze bei denen ich lange überlegen musste was sie bedeuteten, und ich habe kein schlechteres Gefühl dabei als wenn ich in eine Firma mit englischen Veröffentlichungen investieren würde. Es dauert nur ein wenig länger, das Material durchzuarbeiten.

Hier der Link zur übersetzten Seite:

https://translate.google.de/translate?sl=ja&tl=en&js=y&prev=_t&hl=de&ie=UTF-8&u=http%3A%2F%2Fwww.tss.co.jp%2F&edit-text=

Vielen Dank für die Auskunft. Auf jeden Fall ein spannender Titel.

Bittesehr! Wenn du dich näher damit beschäftigst und dir noch Sachen auffallen die mir entgangen sein könnten würde ich mich freuen wenn du mir schreibst (gerne auch privat wenn du es nicht veröffentlichen willst 😉 )

Ich habe übrigens gerade auch noch mehr interessantes aus Japan unter Beobachtung, aber noch nicht investiert bzw fertig analysiert. Aber der nächste Kandidat (wo ich schon angefangen habe) wird auch englische IR haben.

Spannende Vorstellung. Etwas zum Cash: Im aktuellen Manual of Ideas ist ein gutes Interview dazu. Die Cashbestände sind für KMUs betriebsnotwendig, weil die Banken ihnen für die Expansion kaum oder gar keinen Kredit geben. Von daher wird der Cash wohl auch weiterhin im Unternehmen bleiben. Deswegen haben auch viele KMUs in Japan hohe Cashbestände.

Nun ich bestreite gar nicht dass ein gewisses Maß an Cash betriebsnotwendig ist – ich würde diesen Teil aber auf maximal 2-3 Milliarden Yen schätzen. Der Rest stünde durchaus für größere Ausschüttungen, Zukäufe oder Aktienrückkäufe zur Verfügung. Ich bin der Meinung, dass die Firmenkultur in Japan einfach eine andere ist. Gier und Egoismus ist wesentlich verpönter als zum Beispiel in Amerika, weshalb zum Beispiel auch die Löhne nicht so stark steigen wenn zu wenig Arbeitskräfte da sind, wodurch aber auch kaum jemand höhere Ausschüttungsquoten fordert. Mit Abenomics gibt es Ansätze in die richtige Richtung, die die Aktionärskultur stärken sollen. Wenn ich aber ein Unternehmen mit 10er KGV bekommen kann, dann ist so viel überschüssiges Cash ein enormer Vorteil was die Sicherheit der Investition angeht 😉

Richtig. Der Cash ist eine schöne Sicherheit. Aber so wie ich es verstanden habe, ist in Japan für KMUs kein Kredit zu bekommen. Allgemein herrscht auch eine Kapitalknappheit – so das Interview. Von daher würde ich konservativ maximal 20% des Cash als Spielraum ansehen.

Wie kommst du auf die vielen Finanzdaten? Vor allem sowas wie die EBIT-Marge so lange in der Vergangenheit…

Wie ich auf die Daten komme? Ganz einfach, auf der Website gibt es einen Investor-Relations-Bereich, auf dem stehen die Finanzberichte vergangener Jahre gesammelt bereit. Die liest man (in dem Fall mit Übersetzung von Google translate) und trägt sie in eine Excel-Tabelle ein. Die EBIT-Marge und ähnliches rechnet dann der Laptop aus…

Hier nochmal der Link zur übersetzten Firmenwebsite:

https://translate.google.de/translate?sl=ja&tl=en&js=y&prev=_t&hl=de&ie=UTF-8&u=http%3A%2F%2Fwww.tss.co.jp%2F&edit-text=

Wieder eine sehr fundierte Analyse.

Dazu von meiner Seite noch zwei Anmerkungen/Fragen:

1.

Toho hat ja wie beschrieben 12,5% eigene Aktien im Bestand. Hast Du die bei Berechnung der Marktkapitalisierung abgezogen? Beim damaligen Kurs von 665 Yen käme ich dann auf einen Wert von 8,0 Mrd Yen. Kann man so rechnen? Damit wäre der EV/Ebit damals nur bei unglaublichen 1,3! Heute bei einem Kurs von 730 Yen, komme ich dann auf einen EV/Ebit von 2,0, was ja immer noch unschlagbar günstig erscheint.

2.

Die Pensionsrückstellungen betragen 1,6 Mrd Yen. Müsste man die beim EV nicht auch erhöhend im Sinne von langfristigen Verbindlichkeiten berücksichtigen?

Es handelt sich um “defined benefits plans”, das Unternehmen trägt meines Erachtens nach also das Anlage- und Langlebigkeitsrisiko. Als Rechnungszinssatz wird wohl lt. Geschäftsbericht 1% verwendet, insofern also immerhin recht konservativ bewertet – im europäischen und amerikanischen Vergleich.

Hey Boris, vielen Dank für den sehr fundierten Kommentar – ich liebe es zu sehen wenn sich Leute auch selbst mit den hier vorgestellten Unternehmen beschäftigen.

Ich habe extra noch einmal nachgeschaut, tatsächlich habe ich bei der Marktkapitalisierung wohl vergessern die eigenen Aktien abzuziehen, was die Bewertung gerade auf EV/EBIT Basis noch einmal erheblich besser macht. Damit wäre wir hier kurz vor einem wachsenden Net-net zum KGV von zehn (unglaublich dass es so etwas überhaupt gibt). Wie man Pensionsrückstellungen korrekt bewertet bin ich mir ehrlich gesagt nicht sicher. Erstens weiß ich nicht genau wie die japanische Rechtslage aussieht, zweitens sehe ich es als Geld was ohnehin weder zur Verfügung steht noch direkt als Schulden fällig gestellt werden kann. Daher gehört es zum “Enterprise” dessen Wert ja der Enterprise Value bereinigt um flüssige Mittel angeben soll. Ich zumindest verstehe Enterprise Value so, dass es der Preis ist, denn ich Netto zahlen muss wenn ich die Firma komplett übernehme und in meinen gesamten Finanzfonds eingliedere – also die Finanz-Schulden bediene und das Bargeld aufs eigene Konto hole. Mit den Pensionen könnte ich in dem Fall nichts ändern.