Nachdem ich bereits die allgemeine Bewertung der großen, reiferen Technologieunternehmen thematisiert habe, und auch mehr oder weniger Analysen dazu versprochen und mich bereits allgemein mit der Cloud beschäftigt habe hier nun die erste: International Business Machines Corporation, kurz IBM.

Was zieht mich hier auf den ersten Blick an?

- lange Tradition spricht für ein krisenfestes, profitables Geschäftsmodell

- Die Marge ist sehr hoch, es wurde trotz Umsatzrückgangs die letzten Jahre immer ein operatives Ergebnis von um die 20 Mrd $ erzielt

- Im Vergleich sehr niedriges Kurs-Gewinn-Verhältnis, Im Schnitt der letzten Jahre wurden Netto etwa 15 Mrd $ verdient, der Börsenwert beträgt dabei gut 160 Mrd. $

- Die sehenswerte Dividendenhistorie (pdf) (wobei die Werte hier nicht um Aktiensplits bereinigt wurden)

Wie der etwas reißerische Titel Tech-Saurier andeutet, ist IBM in der Tat ein Relikt aus der grauen Vorzeit der Informationstechnologie, zugleich mit über 400.000 Mitarbeiter eine der gigantischsten Firmen weltweit. Genaugenommen befasste man sich hier schon vor der Erfindung des Computers mit Informationstechnologie – eine Vorgängerfirma, die 1896 gegründete Tabulating Machine Company stellte Maschinen zur Verarbeitung von Lochkartendaten her. Fast noch erstaunlicher scheint es da, dass auch die heutige IBM Datenverarbeitung als eines ihrer Kerngeschäftsfelder definiert – wo doch gerade die Informationstechnik schon unzählige Male neu erfunden und der Markt völlig umgekrempelt wurde. IBM ist mit allem weiter gewachsen, hat Geschäftsfelder erweitert, neue erschlossen und alte geschlossen – und den Markt weiter angeführt, unzählige Innovationen zur Marktreife gebracht und über Jahre die weltmeisten Patente angemeldet. War IBM am Anfang vor allem die Firma für Lochkartenmaschinen, wurden Mitte des 20. Jahrhunderts moderne Computer entwickelt. IBM-Chef Thomas Watson wird nachgesagt, er habe den Weltmarkt für Computer in den 50er Jahren auf etwa 5 Stück geschätzt (was nicht belegt ist). Fakt ist aber, dass IBM im Bereich der elektronischen Rechenmaschinen, trotz ihrer enormen Kosten und kleinen Marktes, als Pionier vorangegangen ist. Ebenso war IBM schon von Anfang an dabei, als die Rechner sich mehr und mehr zu PCs und dann Laptops entwickeln. In einer meiner Lieblingsserien, Steins;Gate , ist ein IBN 5100 sogar der Schlüssel für die gesamte Handlung. 🙂 Seit 2005 das unter der Konkurrenz leidende PC-Geschäft an Lenovo verkauft wurde, konzentriert sich IBM stärker auf Beratung, Service und Software.

Bei allem ist die Firma dabei ihrem angestammten Geschäft (Datenverarbeitung für Geschäftskunden) treu geblieben, und fährt damit sehr hohe Gewinne ein, hat wie erwähnt traumhafte Margen und ist wegen des aktuell fehlenden Wachstums dennoch nicht teuer. Wenn das nicht eine Value-Gelegenheit geben soll…

Geschäftsmodell/-bereiche

IBM selbst teilt sich laut letztem Geschäftsbericht in 5 Geschäftsbereiche ein: Global Technology Services und Global Business Services (die auch als Global Services zusammengefasst werden), Software, Systems and Technology und Global Financing.

Global Technology Services: Hier werden verschiedene IT – Dienste und IT – Infrastruktur angeboten. Firmen können ihre IT-Abteilungen an IBM auslagern, sie können sich genauso technische Unterstützung holen und nicht zuletzt Cloudlösungen für ihr Unternehmen aufbauen. Vom Geschäftsmodell ist das nicht so besonders, ich gehe aber von starken Synergieeffekten mit anderen Bereichen aus. Vermutlich ist der Bereich ansonsten mit Firmen wie Cancom IT zu vergleichen bzw. im Wettbewerb stehend.

Umsatz 2014: 37,1 Mrd $ , Vorsteuergewinn 2014: 6,3 Mrd $

Global Business Services: Ist aus der übernommenen PricewaterhouseCoopers Consulting entstanden und stellt im Prinzip eine Unternehmensberatung dar. Bei Unternehmensberatungen sind bekanntermaßen sehr hohe Gewinne zu erzielen. Durch die Größe werden unterschiedliche Beratungsleistungen angeboten (nicht zwangsläufig nur IT) – aber da IBM nun einmal IT besonders gut kann und Firmen in der Regel sich dort teuer beraten lassen, wo sie aufgrund etwa technologischen Wandels keine ausreichende eigene Kompetenz sehen, ist IT hier natürlich schon ein Schwerpunkt.

Umsatz 2014: 17,8 Mrd $ , Vorsteuergewinn 2014: 3 Mrd $

Software: Verschiedene Software für Unternehmen. Software ist bekanntlich ebenfalls ein extrem profitables Geschäft, da es sich sehr gut skalieren lässt. Durch die Skalierung ist der Größenvorteil direkt in höhere Margen umsetzbar, so dass es fast zwangsläufig zur Konzentration auf wenige große Anbieter kommt, die oft alle gutes Geld verdienen. Die Software von IBM umfasst Lösungen zur Optimierung von Produktionsabläufen genauso wie zur Informations- und Datenauswertung. Ich persönlich bekomme gelegentlich mit CPLEX in Kontakt, welches eine der marktführenden Programme zum Lösen linearer und ganzzahliger Optimierungsprobleme (die meist NP-Vollständig und damit nach heutigem Stand ohne spezielle Software kaum lösbar sind) ist.

Momentan setzt IBM große Hoffnung auf Watson, ein Computersystem das als “kognitiv” , also selbständig lernend beworben wird und wohl natürliche Sprache versteht. Damit sollen die Auswertung riesiger Datenmengen ermöglicht werden. Demonstriert wurde die Technik bei einer Sendung der Fernsehshow Jeopardy, die durch ihre spezielle Art zu fragen bisher als absolute Domäne des Menschen galt. Inzwischen erzielt IBM wohl auch die ersten Umsätze mit Watson.

Umsatz 2014: 25,4 Mrd $ , Vorsteuergewinn 2014: 10,7 Mrd $

Systems and Technology: Hier befindet sich vor allem das Hardwaregeschäft mit Großrechnern, Servern und Speicherlösungen. Bereiche wie die Microelektronik wurden zuletzt aufgegeben, weil sie durch die Konkurrenz unprofitabel geworden waren. Das verdeutlicht die relativ hohen Risiken im Hardwaregeschäft, das durch technischen Fortschritt regelmäßig umgekrempelt wird. Durch die Aufgabe einiger Geschäftsbereiche hier ist der Gewinn auf annähernd 0 gefallen, 2013 lag der Umsatz auch noch bei 13 Mrd $.

Umsatz 2014: 10 Mrd $ , Vorsteuergewinn 2014: 0,034 Mrd $

Global Financing: IT und Software ist teuer, und wird daher häufig von Unternehmen nur geleast (was de Kapitaleinsatz des Unternehmens beträchtlich senkt). IBM bietet, im wesentlichen für die Produkte aus dem eigenen Umfeld, Finanzierung und Leasing an. Ich sehe hier vor allem Synergien zum Beratungs- und Hardwaregeschäft, wo man die Finanzierung mitverkaufen kann, und gleichzeitig Firmen die Angst vor abschreckend hohen Preisen nehmen. Schon in den 50ern hat IBM seine Großrechner im wesentlichen nicht verkauft, sondern an die Unternehmen vermietet. Zudem können der Wertverfall der geleasten Produkte (die man am Ende weiterverkaufen kann) von einer Firma wie IBM sicher besser eingeschätzt werden als von den typischen Banken.

Umsatz 2014: 2 Mrd $ extern + 2,5 Mrd intern , Vorsteuergewinn 2014: 2,2 Mrd $

Einschätzung Geschäftsmodell

Das Geschäft von IBM bringt seit Jahrzehnten gute Gewinne – und ich sehe das auch als eine Folge der guten Aufstellung. Zunächst ist da das Geschäft mit den Firmenkunden. Diese haben in der Regel gut gefüllte Taschen, und sind in der Lage für gute Technik enorme Beträge auszugeben. Das Beratungs-, Hardware- und Finanzgeschäft dürften gute Synergieeffekte bringen, ebenso das Beratungs- und Softwaregeschäft. Die für Trends anfälligeren Bereiche der Konsumentenelektronik (wie PCs und Laptops) wurden inzwischen abgestoßen. Gleichzeitig hat IBM Technologien im Portfolio, die nur sehr wenige Anbieter haben, etwa ein umfassendes Angebot an Datenanalyse, IT-Lösungen, Optimierung von Geschäftsprozessen. Im Bereich Cloud ist momentan ja sehr viel in Bewegung, ich sehe IBM da aber durch die Marktmacht und einige Zukäufe (deren Wert gerade durch IBMs Größe und Vertriebskanäle steigt) gut aufgestellt.

Die Frage ist, wie zukunftsfähig das Geschäft ist. Schließlich bringt es nicht oder wenig, wenn die Umsätze und Gewinne sinken. Im einzelnen ist das Portfolio von IBM so riesig, dass ich das ehrlich gesagt nur bedingt einschätzen kann.

Momentan hat IBM (eigentlich schon seit einiger Zeit) mit immer weiter sinkenden Umsätzen zu tun. Diese beunruhigen mich allerdings nicht so sehr wie die meisten anderen. Warum? IBM hält eben nicht an unprofitablen Teilen fest, sondern investiert stattdessen gezielt in die Wachstumsbereiche der nächsten Generation. Ob sich dabei jede einzelne Investition auszahlt, kann man in 10 Jahren beurteilen. Mir gefällt vor allem, dass die Margen tendenziell steigen und Umsätze nicht auf Kosten der Profitabilität “gekauft” werden. IBM hat ein diverses Portfolio an unterschiedlichsten Geschäften. Wenn nur die Hälfte davon wachstumsträchtig ist und in Zukunft ebenso profitabel wie heute, ist IBM sein Geld wert. An eine umfassende Übersicht unter Einbeziehung der Aussichten einzelner Produkte kann ich mich daher gar nicht wagen (wer weiß ob das selbst hohe Manager von IBM könnten). Daher möchte ich einige wenige Angebote herausgreifen:

IBM Softlayer (Cloud – IaaS): Softlayer stellt den wesentlichen Treiber hinter IBM’s Infrastructure as a Service dar. Die Firma wurde 2013 übernommen (für knapp 2 Mrd $?) und sorgt dafür, dass IBM auch im Bereich der Cloud-Infrastruktur zu den ganz großen gehört. Marktführend ist dort nach wie vor Amazon, allerdings können auch Microsoft, IBM und Google enormes Wachstum vorweisen, wie dieser Vergleich der Marktanteile zeigt. In der letzten Zeit hat IBM enorm in neue Rechenzentren investiert um die wachsende Nachfrage zu bedienen, die “Run-Rate” , also Hochrechnung der Umsätze auf das Jahr ergibt laut letzten Quartalszahlen bereits 3,8 Mrd. $.

Bluemix wird, falls es sich durchsetzt, vermutlich ein gutes Mittel sein um neue Kunden für den Dienst anzulocken. Mit Bluemix können Entwickler ihre Apps direkt in einer Cloud-Plattform entwickeln, auf der die nötige Programme (z.B. Compiler und Entwicklungsumgebungen) bereits vorhanden sind. Gleichzeitig können sie hier mit einem Klick den Webspace und die Rechenkraft für ihre Anwendungen bekommen – natürlich von IBM. Die Präsentation sieht zumindest aus, als ob es sich um ein durchaus nützliches Tool handelt:

IBM Watson: in der Diskussion um IBM wird die Software Watson oftmals als der größte Hoffnungsträger angesehen. Es handelt sich um eine Software, die komplexe Probleme (wie eben das Jeopardy-Spiel) zu lösen erlernen soll – ohne dass ein menschlicher Programmierer die kompletten Algorithmen schreiben muss. Der Trick dahinter dürfte eine besondere Art der Datenverarbeitung sein – Stichwort Big Data. Durch Datenbanken und das Internet stehen Daten in Massen zur Verfügung, aber kaum emand hat die Möglichkeit sie auch auszuwerten und zu nutzen. Watson automatisiert die Datenverarbeitung und deckt statistische Zusammenhänge auf – und “lernt” mit der Zeit immer besser diese zu interpretieren. Das Potential für einen selbständig lernenden Computer, der für Probleme eingesetzt wird die sich normalerweise nicht oder kaum bearbeiten lassen ist sicher da. Für den Bereich, in dem normalerweise ein erfahrener Mensch nach Abwägung die besten Entscheidungen trifft (bei IBM Tradeoff Analytics genannt) halte ich den Ansatz für optimal – denn ein Computersystem kann ungleich mehr Erfahrungen und Daten sammeln als ein Mensch.

Ob sich das ganze so schnell durchsetzen wird wie IBM hofft, wird sich zeigen, und nicht zuletzt auch am Preis-Nutzen-Verhältnis festzumachen sein. Interessante Ideen für Anwendung einer lernenden Datenanalyse gibt es jedenfalls genug. Meine Idee wäre übrigens, Watson sämtliche Geschäftsberichte sämtlicher Firmen analysieren zu lassen, vielleicht noch im Zusammenhang mit dem Politik- und Wirtschaftsteil der Zeitungen. Dann würde ich fragen, welche Aktien er mir auf lange Sicht empfiehlt. Da er ja in natürlicher Sprache kommunizieren können soll (oder es zumindest noch lernt) kann er dann gleich die Artikel für den Blog hier schreiben…

Diese Idee macht übrigens auch ein Risiko klar – es könnte viele Tätigkeiten, die wir heute als absolute menschliche Domäne ansehen wegrationalisieren. Ich fände es ziemlich schade, wenn plötzlich alle Fonds mit Ergebnissen von Watson mir die guten Value-Gelegenheiten wegzukaufen – wo soll da Spaß und Rendite bleiben? Und die Citibank arbeitet schon dran 🙄

Also kurz zusammengefasst: Um die immer größeren anfallenden Datenmengen überhaupt auswerten zu können, braucht es effiziente Speicher-, Datenbank- und Analysetechnologie. IBM (und sicherlich Google) sind in dem Bereich weit vorne. Oracle als Anbieter effizienter Datenbanktechnologie mit enormen finanziellen Ressourcen könnte ich mir ebenfalls mittelfristig gut in dem Segment vorstellen, dazu vielleicht ein paar innovative Start-Ups. Da die Datenverarbeitung so kompliziert ist und mit Watson deutlich einfacher wird, könnte sie ein ziemlicher Erfolg werden.

Zahlen

Keine Fundamentalanalyse eines Unternehmens kommt ohne Zahlen aus – auch wenn bei IBM die eigentliche Diskussion sich um Umsatzrückgang und Geschäftsmodell dreht.

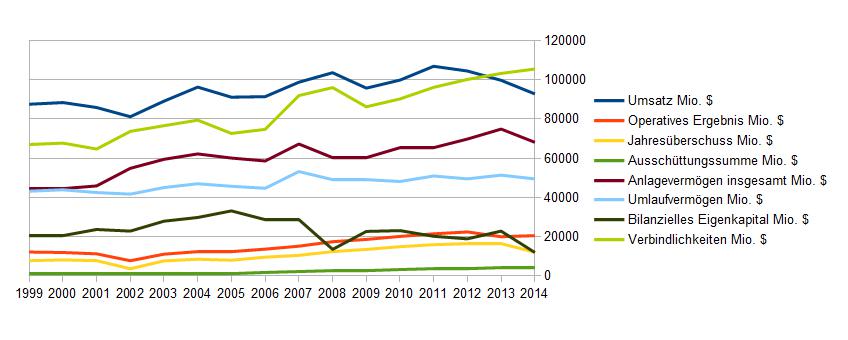

Jahr | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 | 2007 | 2006 | 2005 | 2004 | 2003 | 2002 | 2001 | 2000 | 1999 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Umsatz | 92793 | 99751 | 104507 | 106916 | 99870 | 95758 | 103630 | 98786 | 91424 | 91134 | 96293 | 89131 | 81186 | 85866 | 88396 | 87548 |

Operatives Ergebnis | 20470 | 19926 | 22361 | 21414 | 20091 | 18540 | 17388 | 15100 | 13595 | 12446 | 12167 | 11019 | 7669 | 11191 | 11881 | 12109 |

Anzahl Aktien | 1004 | 1097 | 1143 | 1198 | 1271 | 1330 | 1361 | 1431 | 1530 | 1603 | 1677 | 1722 | 1703 | 1738 | 1782 | 1870 |

Jahresüberschuss | 12022 | 16483 | 16604 | 15855 | 14833 | 13425 | 12334 | 10418 | 9492 | 7934 | 8430 | 7583 | 3579 | 7723 | 8093 | 7712 |

Dividende / Sonderdividende | 4,25 | 3,7 | 3,3 | 2,9 | 2,5 | 2,15 | 1,9 | 1,5 | 1,1 | 0,78 | 0,7 | 0,63 | 0,59 | 0,55 | 0,51 | 0,47 |

Bilanzielles Eigenkapital | 11868 | 22792 | 18860 | 20139 | 23046 | 22637 | 13465 | 28470 | 28506 | 33098 | 29747 | 27864 | 22782 | 23614 | 20624 | 20511 |

Verbindlichkeiten | 105518 | 103294 | 100229 | 96197 | 90279 | 86267 | 96058 | 91962 | 74728 | 72650 | 79436 | 76593 | 73702 | 64699 | 67725 | 66984 |

Bilanzsumme | 117532 | 126223 | 119213 | 116433 | 113452 | 109022 | 109524 | 120431 | 103234 | 105748 | 109183 | 104457 | 96484 | 88313 | 88349 | 87495 |

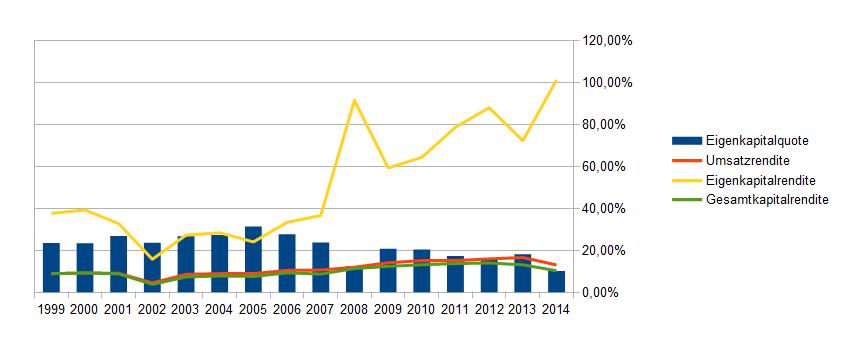

Eigenkapitalquote | 10,10% | 18,06% | 15,82% | 17,30% | 20,31% | 20,76% | 12,29% | 23,64% | 27,61% | 31,30% | 27,25% | 26,68% | 23,61% | 26,74% | 23,34% | 23,44% |

Umsatzrendite | 12,96% | 16,52% | 15,89% | 14,83% | 14,85% | 14,02% | 11,90% | 10,55% | 10,38% | 8,71% | 8,75% | 8,51% | 4,41% | 8,99% | 9,16% | 8,81% |

Eigenkapitalrendite | 101,30% | 72,32% | 88,04% | 78,73% | 64,36% | 59,31% | 91,60% | 36,59% | 33,30% | 23,97% | 28,34% | 27,21% | 15,71% | 32,71% | 39,24% | 37,60% |

Gesamtkapitalrendite | 10,23% | 13,06% | 13,93% | 13,62% | 13,07% | 12,31% | 11,26% | 8,65% | 9,19% | 7,50% | 7,72% | 7,26% | 3,71% | 8,75% | 9,16% | 8,81% |

Gewinn/Aktie | 11,98 | 15,03 | 14,52 | 13,24 | 11,67 | 10,09 | 9,07 | 7,28 | 6,20 | 4,95 | 5,03 | 4,40 | 2,10 | 4,44 | 4,54 | 4,12 |

Umsatz/Mitarbeiter | 0,24 | 0,23 | 0,24 | 0,25 | 0,23 | 0,24 | 0,26 | 0,26 | 0,26 | 0,28 | 0,29 | 0,28 | 0,26 | 0,27 | 0,28 | #WERT! |

Es fällt bei den Zahlen sofort auf, dass das Eigenkapital geschrumpft ist, während das Fremdkapital gewachsen ist. Prinzipiell finde ich das gefährlich, bei IBM würde ich es aber (ein Stück weit zumindest) auf den Wandel des Geschäftsmodells von Hardware hin zu Software und Beratung, die weit weniger Kapital bindet. Die Eigenkapitalrendite ist dadurch natürlich auf exorbitante Werte geklettert. Angesichts des stabilen Beratungs- und Softwaregeschäftes mit starken Cashflows halte ich die niedrige Eigenkapitalquote für relativ unbedenklich. Würden die Aktienrückkäufe ausgesetzt, könnte IBM in kürzester Zeit wieder auf dem alten Niveau sein und so z.b. steigenden Zinsen auf das Fremdkapital etwas entgegensetzen wenn nötig. Die Rendite hat sich zumindest auf lange Sicht sehr positiv entwickelt.

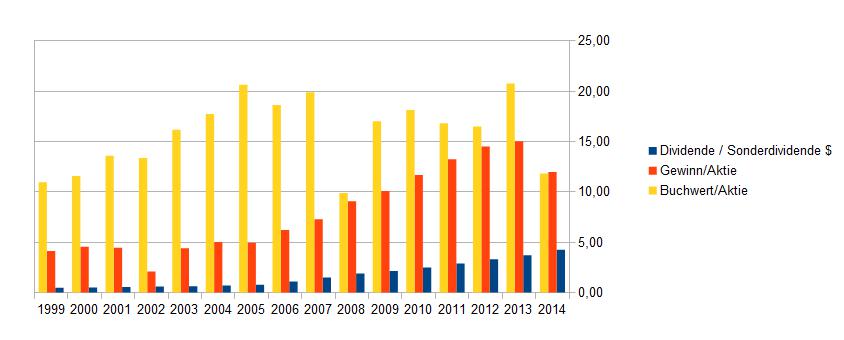

Ein Punkt, um den man bei IBM nicht herumkommt, sind die enormen Aktienrückkäufe. Schaut man sich die erste Grafik an, bekommt man den Eindruck eines gemächlichen Industrieriesen, der trotz seiner Profitabilität keine großen Sprünge mehr macht und zudem eine steigende Verschuldung aufweist. Schaut man sich die Entwicklung von Gewinn und Dividenden pro Aktie an, so ist eine beeindruckende Steigerung zu sehen:

Der Buchwert je Aktie scheint nur wenig mit den Dividenden und Gewinnen zu korrelieren. Die Gewinne aber steigen fast jedes Jahr (nur 2002 und 2014 Rücksetzer). Der Grund sind die schon erwähnten massiven Aktienrückkäufe. IBM schafft es jedes Jahr die Anzahl ausstehender Aktien im mittleren bis sogar hohen einstelligen Prozentbereich zu senken. Je Aktie wachsen so also auch Umsatz und Gewinn um einen entsprechend stärkeren Beitrag pro Jahr. Während sich der Gewinn an sich von 2003 bis 2013 “nur” verdoppelt hat, hat er sich je Aktie sogar verdreifacht!

Bilanz

Die sonst übliche Vorstellung der Bilanz lasse ich bei IBM heute einmal weg. Folgendes will ich ab doch dazu sagen:

- Durch die Finanzabteilung von IBM ist es komplex, das Thema der Verschuldung darzustellen. Kurz: es stehen 25,5 Mrd$ an extern verliehenen Schulden in den Büchern, ohne die Bankabteilung wäre die Eigenkapitalquote also wesentlich höher und die Verschuldung niedriger.

- Der Goodwill bei IBM liegt bei mehr als 30 Mrd. $. Bei einem Eigenkapital von nur 12 Mrd. $ würde eine Goodwillabschreibung also zu negativem Eigenkapital führen. 21 Mrd. $ des Goodwill liegen aber im relativ stabilen Bereich Software, daher erwarte ich keine akuten Abschreibungen.

- Die Durchschau der Bilanz dient mir oft dazu, einen “Mindestwert” der reinen Vermögensgegenstände zu schätzen. Bei IBM ist dieser aber ohnehin sehr weit von der Marktkapitalisierung entfernt, gleichzeitig ist bei Softwarefirmen geistiges Eigentum (welches meist nicht bilanziert werden kann) der wertvollste Vermögensteil. Ohne die Technologie mit einer bestimmten Summe zu bewerten, lässt sich der Wert der Assets also ohnehin nicht schätzen, die in der Bilanz stehenden Werte des Goodwill sagen nur etwas über den Kaufpreis.

- Da der Artikel ohnehin schon sehr lang ist (Glückwunsch fürs durchhalten bis hier!) soll es damit genug sein. 🙂

Fazit

Es gibt bei IBM zwei Fraktionen: die eine verweist auf die große Geschichte, die hohen Cashflows und Margen und die niedrige Bewertung. Die andere schaut auf die bei Tech-Unternehmen besonders alarmierenden Umsatzrückgänge, unklare Aussichten bezüglich neuer Produkte und die entsprechenden Risiken.

Ich stehe klar auf der Seite der ersten Fraktion. Der Hauptgrund ist, dass ich das momentane übriggebliebene Geschäft als stabilen Anker mit hoher Rendite ansehe, der schon für sich genommen unterbewertet ist. Alleine die alten Bereiche wie Software, Beratung und Finanzierung haben das Potential die heutige Börsenbewertung zu decken. Oder wo bekommt man sonst zweistellige Umsatzrenditen und eine KGV von etwa 10 gleichzeitig? Außerdem sind die Margen stabil – bei einem Konzern im Abwärtssog würde ich stark fallende Margen erwarten. Dass sie sogar steigen ist also ein extrem gutes Zeichen.

Des weiteren halte ich die Marktmacht von IBM für sehr hoch. Indem man ein innovatives Start-Up aufkauft und eingliedert (inklusive Zugang zu allen IBM-Kunden und dem starken Vertrieb) kann man selbst an die nötige Innovation kommen, während das Start-Up sich so viel schneller entfalten kann. Die Kapitalstärke von IBM ermöglicht daher noch auf Jahre, mit die besten Gelegenheiten im Sektor zu ergreifen – und ich erwarte dass IBM das auch tut. Die zusätzlichen eigenen Technologien gar nicht mal mitgerechnet, die ebenfalls Potential haben. Vor allem die Datenanalyse finde ich extrem spannend, und sehe IBM tatsächlich sehr gut aufgestellt den Markt mit neuen Produkten zu führen. Insbesondere wenn man bedenkt, dass die meistverbreitete Software zu “Datenanalyse” immer noch die gute alte Excel-Tabelle ist, die inzwischen wirklich nicht mehr die modernste ist und etwas künstliche Intelligenz a la Watson gut gebrauchen könnte. Bei der Software ist zu beachten, dass eine Transformation zu Software as a Service die Umsätze verschiebt: statt am Anfang der Periode durch den Kauf verdient der Hersteller nun regelmäßig bei Nutzung der Software. In einer Phase der Umstellung sind temporäre Umsatzrückgänge kaum zu vermeiden.

Zum Schluss sollte man bedenken, dass der Gewinn von IBM durchaus auf Jahre stagnieren könnte – und trotzdem je Aktie um 5% jährlich steigen. Durch die Aktienrückkäufe und hohen Renditen ist Wertsteigerung fast schon eingebaut, wenn nur der aktuelle Stand beibehalten wird. Die Dividende ( die hier viermal im Jahr kommt) wurde übrigens um 18% auf 1,30$ je Aktie angehoben – was einer Dividendenrendite von aktuell 3% entspricht!

Update 01.05.2015 – Beiträge anderer zu IBM

IBM ist natürlich aufgrund seiner Größe und Geschichte eine Firma, die zwangsläufig auf hohes Interesse stößt. Dabei haben sich auch etliche andere Blogger gerade im Valuebereich mit der Aktie befasst (zumal auch Berkshire Hathaway einen ordentlichen Anteil hält), und ich möchte euch diese Artikel nicht vorenthalten – eine Vielfalt an Meinungen ist immer vorteilhaft!

- Simple Value Investing – Warum kauft Buffet so eine überschuldetes Unternehmen?

- Financeblog – Vergleich der Dividendenkaiser und später IBM Ergebnis enttäuscht

- Der Dividendeninvestor – IBM

- Investing 0711 – Kauf IBM

- Bargain – IBM und das Portfolio und Watson und Big Data

- Und nochmal zwei Artikel vom Valueblog – hier und hier

- Motley Fool – Ein Buffet Fehler? — Buffet kauft weiter IBM — Interview zu Internet der Dinge

- Grahamites auf Gurufocus (englisch): The simple case for IBM und später IBM reality check on thinking and investment Teil I und Teil II

- Oldschoolvalue – IBM is not a perfect dividend stock, but close to

Zudem sind mir noch einige äußerst interessante Entwicklungen der IBM – Forschung aufgefallen, teilweise Grundlagenforschung, teilweise umsetzen der erwähnten aktuellen Technologien. Die Technologien der Grundlagenforschung sind noch weit von der Marktreife entfernt und für die aktuelle Unternehmensentwicklung unwichtig, sprechen aber für den guten Stand der Forschung bei IBM. Und wenn ich alleine an das Potential eines Quantencomputers denke… Ok, es hat wie gesagt mit der aktuellen Entwicklung nichts zu tun, aber ist einfach schön!

Quantencomputer — Rekordspeicherdichte — Internet der Dinge — neuronaler Prozessor

Sehr gute und umfangreiche Analyse (wie immer). Was nicht übersehen werden darf ist das Einsparungspotenzial das durch Watson bei IBMs eigenen Kosten gehoben werden kann.

Das stimmt, es könnte da Einsparungen geben – allerdings nicht exklusiv. Falls durch intelligentere Rechner die Konzernorganisation so verbessert wird, dass die Kosten sinken, dann werden dass die Wettbewerber genauso machen, am gesamten Wettbewerbsumfeld ändert das also wenig… (denke ich)

Nun ich glaube dass man durch Watson mittelfristig 80% der Belegschaft von IBM einsparen kann. (Ich will das jetzt nicht moralisch bewerten… ). In einem Geschäft wo es derart massive Skaleneffekte gibt wie bei Cloud und Business Analytics mit kognitiven Computersystemen (die ja umso mächtiger werden je mehr sie genutzt werden) finde ich schon dass sich am Wettbewerbsumfeld was ändert.

80% der gesamten Stellen wäre extrem viel und ist m.E. völlig unrealistisch. In bestimmten Bereichen (Hardware-Wartung, Forschung, Beratung, Softwareentwicklung) dürfte es kaum Auswirkungen geben weil der Einsatzbereich beschränkt ist, und selbst in der Verwaltung wo man wahrscheinlich einiges rationalisieren kann wird man nicht 80% der Stellen streichen können. Ich sehe Watson vor allem als fortschrittliches Werkzeug zur Datenanalyse, da es die Auswertung von großen Datenmengen überhaupt ermöglicht. Dadurch könnten sogar neue Felder erschlossen werden, die mehr Stellen erfordern.

Außerdem denke ich, dass das Angebot von Watson über die IBM-Plattform dieser und dem Cloudgeschäft einen Schub und damit die nötige kritische Masse geben dürfte, weil alle Apps die Watson nutzen wollen (was sehr nützlich ist) über IBM laufen werden.

Hey Hey,

Danke für die Analyse. Ein paar Anmerkungen meinerseits. Wie du richtig sagst ist der Verschuldungsgrad von IBM mehr als unbedenklich durch das “Bankengeschäft” Global Finanzing. Hier würden steigende Zinsen sogar für steigendes NII sorgen. Ohne jetzt tiefer in die zahlen zu graben lag die netto Verschuldung (ohne GF) meiner Erinnerung nach bei um die USD 12 mrd. Die EBITDA coverage der Zinsaufwendungen ist ebenso mehr als beruhigend.

In Sachen Cloud, obwohl IBM deutlich zu spät auf der Party erschien, ist IBM auf dem richtigen weg. Hybrid Cloud gepaart mit Analytics Software ggf. unterstützt durch Watson. Wird anders als Amazons Cloud weniger commoditized. IBM betont das auch immer in ihren Jahresabschlüssen wenn von “Transition to higher value” gesprochen wird.

Ich bin sehr zuversichtlich was IBMs strategic Imperatives angeht. Sollten sich Wechselkurse weniger belastend wie im ersten halben Jahr entwickeln könnte dieser Bereich über 20% bei nun USD 25 Mrd Umsatz wachsen. Bei gleichzeitig Steigenden Hardwareumsätzen aufgrund neuer Servergenerationen, könnte in Q4 2015 oder spätestens Anfang 2016 erstes absolutes Umsatzwachstum erreicht werden. Dies so denke Ich wird ein Schlüsselereignis für die Bewertung des Unternehmens. Sollte es in der Folge gelingen Umsätze um die 2-3% pro Jahr zu steigern sollte ein KGV von mindestens 14-15 angemessen sein. Auf die prognostizierten Gewinne für 2016 (16,50 USD EPS) käme man so auf einen fairen Wert von 229 USD – 246 USD.

Natürlich gibt es auch Risiken, die aber bei einer Bewertung von KGV10, so denke Ich größtenteils eingepreist sind. Ein Kauf von IBM ist also eine vorteilhafte Wette!

Grüße

Vielen Dank für deine Analyse. Sehr ausführlich und gut geschrieben. Am besten hat mir allerdings der Abschnitt gefallen, in dem du bemerkst, nicht wirklich zu durchschauen, was IBM eigentlich treibt und wo sie hin wollen. Von daher muss man sich darüber klar sein, dass ein Investment in IBM kein Investment, sondern eine Spekulation oder besser ausgedrückt eine Wette darauf ist, dass es das Unternehmen einmal mehr schafft, sich neu zu erfinden, was sie ja, wie du richtig schreibst, nicht zum ersten Mal geschafft haben. Die Zahlen helfen da vermutlich wirklich allzu viel weiter.

Kann klappen, kann aber auch nicht klappen. Die Frage ist aber, ob man so eine Wette eingehen will oder nicht. (Nicht, dass ich das nicht auch schon gemacht hätte, allerdings dann immer mit geringem Einsatz.)

Nun ja, ich denke schon, dass ich ungefähr verstehe was sie tun, und dass ich verstehe wo sie hinwollen. Die Frage ist bei Tech-Firmen natürlich: ist ihre Technik so gut, dass sie vor der Konkurrenz auch dort ankommen, wo sie hin wollen? Und das ist natürlich nicht immer ganz so leicht zu durchschauen. Ansonsten würde ich es nicht als Wette bezeichnen aus folgendem Grund:

IBM hat so starke Cashflows, dass selbst bei stagnierendem bis leicht rückläufigem Gewinn in weniger als 15 Jahren der komplette aktuelle Börsenwert verdient werden sollte. Leicht zurückgehende Gewinne sind angesichts der Stabilität im Softwaregeschäft und des Burggrabens beim Service (Wechselkosten sind hoch und schwer zu kalkulieren) für mich momentan der Worst-Case. Im Best-Case schlagen die Innovationen voll ein und der Umsatz verdoppelt sich in 10 Jahren. Im Worst-Case verliere ich also relativ wenig wenn ich recht habe, daher halte ich IBM bei den aktuellen Preisen nicht für eine Spekulation.

Man könnte folgendes Bild verwenden: Wenn die Börse ein Kanal ist und die Firmen Schiffe, mit denen wir schnell vorwärts kommen wollen und eine einmalige Gebühr zahlen müssen, welches nehmen wir? Da steht eins, das ist riesig groß, hat 5 Motoren (Geschäftsbereiche 😉 ) von denen drei laufen wie immer, einer soll gegen ein moderneres Modell getauscht werden und der letzte qualmt etwas und die Techniker versuchen ihn irgendwie halbwegs zu reparieren. Daneben steht ein Schiff das kleiner und wendiger ist und nur einen Motor hat, der dafür aber aus der modernen Generation kommt (den auf dem großen auch gerade versucht wird einzubauen). Dafür kostet dieses Schiff für die gleiche Strecke den dreifachen Preis.

Natürlich kann es passieren, dass die Techniker des großen Schiffs unfähig sind, dass der neue Motor nicht kompatibel ist oder der eine Motor komplett ausfällt. Es ist also ein Stück weit die Hoffnung auf die Fähigkeit der Techniker mit drin. Aber hey, drei Motoren laufen noch mit voller Kraft! Wenn der eine Motor des kleinen Schiffs ausfällt oder der Treibstoff knapp wird hat es Pech, auf dem Großen geht die Fahrt dann nur ein wenig langsamer weiter…

Ich würde in dem Fall, auch wenn es auf den ersten Blick das langsamere Schiff ist, das große und billige bevorzugen. Ein Stück weit komme ich ja garantiert mit den verbliebenen Motoren und dem bisherigen Schwung – aber wenn die Techniker es wieder flott kriegen wird es genauso schnell sein wie das alte, und dazu weniger anfällig…

Übrigens, um auch Gegenargumente zu würdigen: was mir Sorgen macht, auch wenn ich es nicht bestätigen kann weil ich damit nicht direkt zu tun hatte, ist eine eventuell sinkende Servicequalität. In Foren wurde behauptet, diese sei in den letzten Jahren aufgrund von Sparmaßnahmen gesunken, und diese Art von kurzfristiger Unternehmensentwicklung wäre gefährlich und belastete den Burggraben. Die stagnierenden sonstigen Umsätze und das inzwischen nur noch 10% beitragende Hardwaregeschäft machen mir dagegen keine großen Sorgen.

Ich lese öfter Darstellungen, meistens von ex IBMlern, über Unzufriedenheit im Unternehmen und bei Kunden, verursacht durch Sparmaßnahmen. Ich bin jedoch der Meinung, das solche Äußerungen sehr differenziert betrachtet werden sollten. Es sind wohl zumeist die ex Mitarbeiter die sich über Ihren Arbeitgeber äußern die in Abteilungen beschäftigt waren welche Sparprogrammen zum Opfer gefallen sind z.B. im Vertrieb des Hardwaregeschäftes. Vertraut man nur auf diese Meinungen zeichnet sich wirklich ein trübes Bild.

Meine Ansicht ist jedoch, würden aktuelle IBM Mitarbeiter in den Bereichen der Strategic Imperatives befragt, würde die Situation anders aussehen.

IBM ist ganz klar gewillt schlanker zu werden und sich von niedrigmargigen Geschäftsteilen zu trennen, leider fallen solchen Maßnahmen auch langjährige Mitarbeiter zum Opfer. Unzufriedenheit ist daher verständlich.

Danke, wenn das so ist sehe ich es als OK an. Natürlich ist jemand der entlassen wurde nicht zufrieden mit seinem Ex-Arbeitgeber. Bei einer so großen Firma wie IBM ist mir ohnehin nicht klar, ob es überhaupt eine einheitliche Unternehmenskultur gibt/geben kann – aber die spielt natürlich auch eine wichtige Rolle für den langfristigen Erfolg, und ist eine der Variablen die man kaum einschätzen kann.

Ich habe gerade auch mal ein bisschen dazu gegoogelt, und recht häufig die Klage über recht geringe Bezahlung für anspruchsvolle Aufgaben mit Leistungsdruck gefunden. Optimal sind solche Klagen natürlich auch nicht, aber es zeigt dass auch operativ versucht wird, nicht mehr Geld auszugeben als notwendig (was in einem solchen Konzern auch eine Leistung ist)

Ich habe gerade mal ein wenig auf Glassdoor, einer Seite auf der Angestellte ihre Arbeitgeber bewerten, nach IBM und Peer Group gesucht. Hier schneidet IBM nur unwesentlich schlechter als Accenture oder Oracle ab. Für eine Firma im Umbruch halte Ich das für akzeptabel.

PS: Buffett sagte heute er hätte seine IBM Position im ersten Quartal erhöht.

Um knapp 3 Mio. Stück wenn ich richtig gerechnet habe

Ich meine 13F für das erste Quartal wurde noch nicht veröffentlicht. Erst 45 Tage nach Ende des Quartals. Mitte Mai wissen wir dann mehr. Ich denke de beziehst dich auf die Anzahl die Berkshire im Q4 nachgekauft hatte.

Nein. Im jüngsten Quartalsbericht lässt sich lesen dass man 12,8 Mrd. Dollar in IBM Aktien hält. Das geteilt durch den Kurs zum 31.3. (160,5) ergibt knapp 79,8 Mio. Stück oder eben 3 Mio. mehr als per ultimo 2014

Danke für die Info. Habe es auch gefunden. Wusste nicht das BRK das in den Quartalsberichten angibt.

*, dass

Hallo,

eine sehr ausführliche und Interessante Analyse von dir Danke dafür.

Habe ein frage an dich woher beziehst du deine Historischen Daten?

Hast du bestimmte Plattformen woher du diese Werte bekommst?

Grüße

Christian

Hi, bei den sonstigen Links sind ein paar Seiten dabei wo es Finanzdaten in der Übersicht gibt, wie Morningstar, Börse Frankfurt, Onvista

Wirklich sehr fundiert.Berkshire ist eigentlich immer eine Investition Wert. Ich denke dieses Unternehmen wird so schnell nichts mehr erschüttern.

Ist zu diesem Artikel ein Update geplant? Würde mich interessieren.

Gemäß letztem Quartalsbericht hat sich das Wachstum im Cloud -Geschäft verlangsamt, was nach diesem Artikel auf verkrustete Strukturen im Management zurückzuführen sei.

http://boerse.ard.de/aktien/ibm-sie-hat-es-schon-es-wieder-getan100.html

Die Kausalität erschließt sich mir allerdings nicht ganz. Bei einem Unternehmen wie IBM ist klar, dass der Umgang mit sensiblen Kundendaten die Geheimhaltung und Sicherheit eine große Rolle spielt – flache Hierachien sind da wahrscheinlich eher abträglich. Wie seht ihr das?

Hi – um ehrlich zu sein habe ich mich damals mit den Managementstrukturen von IBM nicht befasst (wüsste auch nicht woher ich die nötigen Informatione einfach ziehen sollte). Allerdings denke ich, dass die Strukturen zumindest bisher ganz gut funktioniert haben und IBM großartige Gewinne gemacht hat. Und die Marge ist immer noch außergewöhnlich hoch, nur kann sie natürlich nicht auf dauer mit den chinesischen Billiganbietern mithalten wenn man versucht seine extrem hohe Marge zu verteidigen.

Ich habe außerdem ein großes Vertrauen darauf, dass die strategischen neuen Geschäftsfelder wie künstliche Intelligenz und Datenverarbeitung (was immer mehr verchmilzt) ein Thema der Zukunft ist, das IBM schon ganz gut besetzt hat. Bis das richtig fruchtet dauert es noch, aber das Potential ist enorm. Vor allem sollte man nicht vergessen, dass man IBM im Moment für eine sehr hohe Dividendenrendite bekommt, und der Konzern bisher seit Jahrzehnten immer die Dividende weiter erhöht hat. Ich fühle mich zumindest mit der Investition weiterhin sehr wohl, besser als ich es mit Facebook/Twitter/Apple tun würde.

Was in dem Artikel kritisiert wird ist übrigens gar nicht der Umgang mit Kundendaten, sondern die hohe Kontrolle über das Management. So lange ich aber von der Seite nichts weiß, was konkreten Anlass gibt hier Verschwendung von Mitteln oder behinderung von Innovationen und Verbesserungen zu vermuten , denke ich nicht dass die Strukturen das große Problem sind…