Es gibt ja Unternehmenszahlen, da MUSS man einfach neugierig werden wenn man über sie stolpert. Und auch wenn ich nicht bei allen Punkten begeistert bin, hat es mich nicht losgelassen, so dass ich jetzt eine Analyse zur MeVis Medical Solutions AG verfassen muss 🙂

Hier kurz die Zahlen, die mich so beeindruckt haben:

- Umsatz -> 2007: 7,9 Mio € 2013: 14,6 Mio €

- mehr als die Hälfte des Börsenwertes ist schon durch die liquiden Mittel der Firma gedeckt

- keine nennenswerten Finanzschulden

- KGV auf 2013er Basis trotzdem nur bei rund 7

- EBIT-Marge 2013: 28%

- Kurs-Buchwert Verhältnis von etwa 1

- Eigenkapitalquote (zum 31.12.2013) von fantastischen 77%

- Der 2013er Gewinn war zwar außergewöhnlich hoch, stammt aber nicht aus etwaigen Anteilsverkäufen, sondern tatsächlich aus dem operativen Geschäft

Zusammengenommen würde ich sagen: ich habe bisher nicht gerade viele Unternehmen gesehen, die bei einer so hohen Rentabilität und Bilanzqualität auf den ersten Blick so günstig aussahen. Wo ist also der Haken in diesem extra-fetten Wurm? Oder habe ich doch einmal Glück und eine Aktie gefunden, die den meisten bisher entgangen ist? Analysieren wir das ganze doch einmal, schließlich soll mich der Blog ja zwingen, keine unüberlegten Anlageentscheidungen mehr zu treffen!

Geschichte/Entwicklung

MeVis ist eine kleine Softwarefirma aus Bremen, die aus einer Ausgründung der dortigen Universität entstanden ist. Genaugenommen wurden wohl mehrere Spin-Offs ausgegründet, die dann zur kommerziellen AG zusammengefasst wurden. Zudem gibt es ein damit verknüpftes Fraunhofer-Insitut für Bildgestützte Medizin MEVIS in Bremen, das sich stärker um die Aspekte der Wissenschaft und Forschung kümmert. MeVis wurde 1997 gegründet, und ging im Jahr 2007 an die Börse. Damals betrug der Aktienpreis allerdings im Gegensatz zu heute über 50€ – was mein Empfinden stützt, hier möglicherweise ein Schnäppchen einsammeln zu können.

Der Kurs war ziemlich schnell nach dem Börsendebüt abgesackt – womöglich im Rahmen der allgemeinen Unsicherheit in der Finanzkrise – 2009 nochmal bis über 40€ hoch und dann bis Ende 2011 nur noch abwärts bis zu Ramschpreisen unter 3 €. Was war passiert?

In der Zeit des Börsengang wurde stark expandiert, unter anderem das Geschäft für Lungen-CT-Software vom wichtigsten Industriepartner Hologic für einen wohl deutlich zu hohen Preis übernommen. In der Wirtschaftskrise merkte man 2010 auf einmal, dass der Absatz sich nicht so entwickelte wie man erwartet hatte. Und auch im Bereich “sonstige Befundung” (im Prinzip das Geschäft außerhalb des Brustkrebs-Screenings), in den MeVis sehr viel Arbeitskraft und Ressourcen gesteckt hat lief es nicht so gut wie erhofft. Zum Ende des Geschäftsjahres 2010 wurden daher der gesamte Firmenwert plus der Buchwert für Software und Kundenstamm für das gerade erst übernommene Lungen-CT-Geschäft abgeschrieben (Meldung). Wer meinen Beitrag zur Problematik von Firmenwerten gelesen hat, kann sich meine Meinung dazu denken^^

Immerhin wurden nun die Kosten gesenkt, insbesondere Personal abgebaut, und Anfang 2012 der Chef gefeuert (“unterschiedliche Auffassungen über die weitere Entwicklung” mit dem alten Chef) . Der neue schrieb erst einmal noch einen Teil der aktivierten Software-Entwicklungskosten außerplanmäßig ab, schloss die US-Tochter (5 Mitarbeiter, im wesentlichen wahrscheinlich Vertrieb), und setzte noch einen Vorstand vor die Tür. Der operative Cashflow war die ganze Zeit in Ordnung – allerdings fraßen diverse Ausgaben und Abschreibungen den Gewinn und das Eigenkapital in erheblichem Maß weg. Immerhin konnte der Kaufpreis für das Gemeinschaftsunternehmen mit Siemens Ende 2012 noch einmal um 2 Mio€ gedrückt werden. Witzigerweise war das “Ergebnisneutral”, da weniger Goodwill aktiviert werden musste – aber für das Kapital ein Segen. Ab 2012 ging es denn auch mit der MeVis AG und ihrer Aktie wieder aufwärts. Es ist von außen schwer zu beurteilen, aber ich habe de Eindruck, dass der aktuelle Vorstandsvorsitzende Marcus Kirchhoff wesentlich besser agiert als sein überteuert zukaufender Amtsvorgänger.

Inzwischen setzt MeVis wieder einige Hoffnung auf eine Lösung zum Lungensreening, hat 2013 Rekordwerte bei der Profitabilität erreicht und kürzlich wurde eine Entwicklungspartnerschaft mit einem der größten Kunden (Hologic) vereinbart. Es ist anzunehmen, dass diese nun weniger profitabel als die bisherigen Lizenzverträge sein wird, aber es sichert immerhin eine langfristige Grundfinanzierung. Außerdem unterstreicht es die Kompetenz, die MeVis auf dem Gebiet hat – und ich gehe davon aus, dass man sich diese Spezialkompetenz auch mit einer angemessenen Rendite vergüten lässt. Die Zahlen zum ersten Halbjahr zeigen, dass man fast an das exzellente 2013 anknüpfen kann. Da die Wartungserlöse einen immer größeren Anteil ausmachen, sollte es kein Problem sein zumindest mittelfristig profitabel zu bleiben – und mit etwas Glück bietet ein Lungenscreening ja tatsächlich neue Umsatzpotentiale…

Meine Einschätzung zum Aktienkurs: die teils hohen Verluste haben vermutlich nach wie vor einige Anleger verschreckt, aus operativer Sicht läuft die Entwicklung im Moment aber hervorragend. Übrigens könnte ab dem nächsten Jahr eine Dividende erstmals ausgezahlt werden – Liquidität gibt es ja genug, und ab nächstem Jahr dürfte man einen HGB-Bilanzgewinn ausweisen. Angepeilt ist wohl eine Ausschüttungsquote von 40-60%.

Geschäftsmodell und Branche

Die Branche dürfte jetzt klar sein: Es geht um Spezialsoftware, die weltweit nur sehr wenige überhaupt anbieten. Als riesigen Vorteil sehe ich dabei die enge Verknüpfung mit der Universitären Forschung, durch die man an relativ günstige Experten und junge, gut ausgebildete Programmierer und Forscher kommt. Sowohl was Innovationen als auch was die Kosten angeht, ist das ein fast unschlagbarer langfristiger Vorteil. Das Geschäftsmodell Software ist darüber hinaus sehr gut skalierbar – sobald man mehr Lizenzen verkauft, steigt der Gewinn fast genauso stark wie der Umsatz. Daher konnte man auch die enormen Umsatzrenditen und Cashflows insbesondere in 2013 erzielen.

Das Lizenzgeschäft funktioniert dabei so, dass nicht MeVis direkt die Software an die Kliniken verkauft. Stattdessen wird normalerweise mit dem Hardwarehersteller ein Vertrag geschlossen, und dieser liefert die Software quasi eingebaut mit aus und zahlt für jedes verkaufte Gerät eine Lizenzgebühr. Der Vorteil ist, dass sich MeVis bei Vertrieb einfach auf die Partner verlassen kann, und diese bei guter Qualität auch nicht den Anbieter wegen 5% Preisunterschieds wechseln. Der Nachteil: MeVis ist sehr stark abhängig von seinen Industriepartnern. Wenn diese den Vertrag kündigen, dann macht man auf einmal sprunghaft weniger Umsätze.

Nicht alle Umsätze laufen über die Industriekunden und ihre Geräte – aber viele, das Softwaregeschäft macht 95% des Umsatzes aus. Zum restlichen Teil gehört vor allem Distant Services , wo Kliniken Unterstützung bei der Diagnose über einen Online-Dienst erhalten können. Bezahlt wird pro Fall und die Klinik kann sich die teure Software sparen. Ich halte hier Wachstum in den nächsten Jahren für ein realistisches Szenario, allerdings müsste dieses Wachstum schon enorm sein, um eine relevante Größenordnung zu erreichen. Außerdem gibt es eine Online Academy, bei der klinische Kunden übers Internet die Diagnose üben können – was ich aber auch eher für eine gute Werbemaßnahme halte, als für ein langfristig profitables Geschäft.

Das Geschäftsrisiko mit den Industriekunden – zusätzlich zu dem relativ kleinen Markt für medizinische Bildgebungssoftware – ist für mich eines der größten Mankos. Wenn möglich sollte es absehbar sein, dass ein Geschäftsmodell auch in 20 Jahren noch funktioniert. In diesem Fall kann ich das leider nicht vorhersehen. Es kann natürlich sein, dass der Markt dann viel größer geworden ist und MeVis den 10-fachen Umsatz macht. Es kann aber auch sein, dass Siemens, Hologic und ähnliche Firmen auf einmal selber ihre Software entwickeln wollen, oder das Geschäft sich so schnell verändert dass MeVis nicht mehr konkurrenzfähig ist. Außerdem hängt das Geschäft daran, wie die Politik z.B. Mammografie oder Lungenscreenings über Gesetze und Krankenkassenregelungen unterstützt. Geschieht das, werden viele Geräte abgesetzt, wenn nicht kann der Markt schnell zusammenschrumpfen. Insofern eigentlich genau das, was man als langfristiger Investor vermeiden will: starke Unsicherheit über die Zukunft.

Noch ein Zitat aus dem Prognosebericht zur Abhängigkeit vom Großkunden:

Das Geschäftssegment Digitale Mammographie wird dabei mit etwa 70 % weiterhin der Hauptumsatzträger sein. In diesem Segment ist ab 2014 ausschließlich das Geschäft mit dem Industriekunden Hologic enthalten.

😯 😯 😯 😯 🙄 🙄 🙄 😕 🙁

Burggraben

Zuletzt die Frage nach einem möglichen dauerhaften Wettbewerbsvorteil, einem “Burggraben” um die Konkurrenz auf Abstand zu halten. Wie könnte der hier aussehen?

Natürlich ist bei Technologieunternehmen der erst und wichtigste Vorteil die Technologieführerschaft. Ich gehe davon aus, dass die MeVis-Produkte eine hohe Qualität aufweisen, denn sonst würden Konzerne wie Siemens sich sicher anderweitig umsehen oder selbst programmieren. Da der Umsatz aber so klein ist, ist es durchaus möglich dass ein Konkurrent mit ein paar hellen Köpfen und gutem wissenschaftlichem Know-How eine bessere Lösung produziert, das ganze ist also etwas wackelig.

Das zweite sind die Wartungsumsätze – die machen einen immer höheren Anteil des Umsatzes aus, und sind natürlich an die Verkaufserfolge der Vergangenheit gebunden. Wenn man also erst einmal ein paar Lizenzen verkauft hat, dann erhält man immer wieder Einnahmen – und das relativ sicher und verlässlich.

Zuletzt ist ein großer Vorteil, dass man mit Kliniken und Industrie eng verzahnt ist. Kommen aus der Praxis neue Anregungen und Anforderungen, so teilt der Partner diese Forderung mit. Wenn man die Forderungen umsetzen kann, bleibt man nahe an den Bedürfnissen der Kunden und des Marktes.

Zahlen

Einiges habe ich ja bereits erwähnt, aber natürlich kommt keine Analyse ohne die genaue Betrachtung des Zahlenwerkes aus.

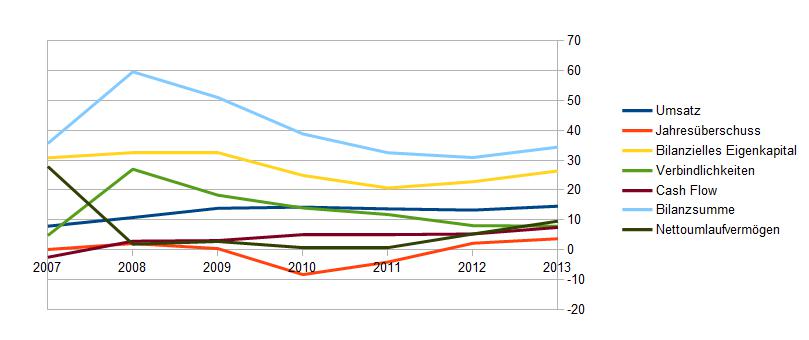

Jahr | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 | 2007 |

|---|---|---|---|---|---|---|---|

Umsatz | 14,6 | 13,3 | 13,7 | 14,3 | 13,9 | 10,8 | 7,9 |

Abschreibungen | 2,1 | 3 | 6,1 | 8,9 | 2,8 | 1,1 | 0,4 |

Operatives Ergebnis | 4 | 3 | -1,6 | -5,4 | 1,6 | 0,7 | 0,5 |

Jahresüberschuss | 3,7 | 2,2 | -4,1 | -8,3 | 0,4 | 2,1 | 0,1 |

Umlaufvermögen | 17,5 | 13,4 | 12,7 | 14,6 | 21,1 | 28,9 | 32,7 |

Bilanzielles Eigenkapital | 26,4 | 22,8 | 20,7 | 24,9 | 32,6 | 32,6 | 30,8 |

Verbindlichkeiten | 7,9 | 8,1 | 11,8 | 14 | 18,3 | 27 | 4,8 |

Cash Flow | 7,5 | 5,3 | 5,1 | 5 | 3,1 | 2,9 | -2,5 |

Bilanzsumme | 34,4 | 30,9 | 32,5 | 38,8 | 51 | 59,6 | 35,6 |

Mitarbeiter | 125 | 143 | 185 | 224 | 239 | 181 | 92 |

Man erkennt hier auch an den Zahlen die Entwicklung, die ich im Abschnitt “Geschichte” beschrieben habe: Nach dem Börsengang wurde das nun im Überschuss vorhandene Geld genutzt um die Bilanz aufzublähen, was aber keine nachhaltigen Geschäftserfolg hervorgebracht hat. Die hohen Abschreibungen in 2010 und 2011 haben das Kapital dann deutlich geschmälert, bevor die Kostensenkungen gegriffen und das aktuelle gute Niveau bei den Gewinnen ermöglicht haben, so dass die Kennzahlen wieder aufwärts zeigen. Bei den angegebenen operativen Cashflows sollte man übrigens vorsichtig sein, denn wie bei Softwarefirmen üblich wird ein gewisser Anteil der Entwicklungskosten aktiviert und später abgeschrieben – werden also aus dem operativen in den Investitionscashflow verschoben. Auch die Free Cashflows sind aber nicht schlecht, und wenn sie langfristig haltbar wären ein absoluter Kaufgrund.

Da die langfristige Entwicklung aber sehr unsicher ist, könnte es interessanter sein, die Bewertung nach dem Wert der vorhandenen Assets zu versuchen:

Aktiva

| Immaterielle Vermögenswerte | 16.363 |

| Sachanlagen | 505 |

| Forderungen aus Lieferungen und Leistungen | 2.334 |

| Ertragsteuerforderungen | 79 |

| Sonstige finanzielle Vermögenswerte | 4.407 |

| Übrige Vermögenswerte | 296 |

| Zahlungsmittel | 9.893 |

| Zur Veräußerung vorgesehene Werte | 496 |

Dabei ist zu beachten, dass von dem größten Posten “immaterielle Werte” fast 11 Mio€ Firmenwerte sind – 10,5 Mio davon entfallen auf das Geschäft mit Hologic, das dieser Kunde den letzten Meldungen zufolge umstrukturieren will um die Preise zu drücken. MeVis selbst geht hier von sinkenden Umsätzen aus – allerdings vermute ich dass der Impairmenttest der Firmenwerte, bei dem diese auf Werthaltigkeit überprüft wurden, noch nach alten Annahmen gemacht wurde. Es ist also für mich wahrscheinlich, dass dieser Posten abgeschrieben werden muss. Ansonsten ist es erfreulich, dass die andere Hälfte aus sehr gut verwertbaren Vermögensgegenständen besteht.

Passiva

| Gezeichnetes Kapital | 1.820 |

| Kapitalrücklage | 9.768 |

| Neubewertungsrücklage | 611 |

| Eigene Anteile | -3.300 |

| Erwirtschaftetes Konzerneigenkapital | 17.561 |

| Langfristige Schulden | 2.007 |

| Kurzfristige Schulden | 5.921 |

Es gibt also etwa 8 Mio an Verbindlichkeiten, die von den obigen Werten abgezogen werden müssen. Die kurzfristigen, im Prinzip direkt liquidierbaren Werte betragen 17,5 Mio. Wenn ich für die Software vorsichtig einen Verkaufswert von 5 Mio ansetze, bekomme ich einen Gesamtwert von 14,5 Mio€ – leider immer noch deutlich unter dem Börsenwert^^

Ausblick

Genaue Informationen zu der Vertragsänderung mit Hologic habe ich nicht, aber folgendes habe ich mir zusammengesammelt (unter anderem aus dem w:o Forum – schaut rein, da gibt es eine relativ sachliche und informative Diskussion).

Also wie es scheint, waren Hologic die Margen bei MeVis zu hoch – und die Verhandlungsposition auch klar. Deshalb wurde der alte Vertrag gekündigt, woraufhin der Aktienkurs um 40% einbrach, nachdem er vorher steil gestiegen war. Nun soll die aktuelle Regelung (Lizenzen für jedes verkaufte Gerät) noch bis 2016 weiterlaufen, und währenddessen bezahlt man MeVis dafür, in Auftragsarbeit Software für Hologic herzustellen. MeVis soll wohl eine Provision dafür erhalten, die wesentlich unter der aktuellen Lizenzvergütung liegt. Da bis mindestens Ende des Jahrzehnts noch alte Gerätetypen verkauft werden sollten, und die Wartungsumsätze immer wichtiger werden, sollte der Gewinn dann nach und nach abschmelzen. Es ist allerdings unwahrscheinlich, dass er auf einen Schlag ganz einbricht. Zu beachten ist andererseits aber auch, dass der Markt zumindest in den USA langsam gesättigt ist, und hier auch deshalb keine großen Sprünge mehr kommen werden.

Der Hoffnungsträger Lungenscreening ist bisher noch überhaupt nicht einzuschätzen. Private Kassen in den USA übernehmen wohl die Kosten für das Screening, allerdings ist das bei der staatlichen Kasse noch nicht klar. Es gibt auch bereits einen Industriekunden, aber ich habe keinerlei Informationen dazu gefunden, wer das ist und wie die Vertragsmodalitäten aussehen könnten. Daher kann es durchaus sein, dass auch der Bereich Lungendiagnostik die Rückgänge im Brustscreening bei Hologic nicht auffangen kann.

Da ein Großteil des Geschäftes in Dollar abgewickelt wird, gehe ich von einer positiven Überraschung beim Gewinn für das Gesamtjahr 2014 aus – solange nicht die große Abschreibung auf den Geschäftsbereich digitale Mammografie kommt. Es könnte ähnlich gut werden wie 2013, auch wenn inzwischen die Personalkosten wieder steigen. Die Gewinne werden aber langfristig wesentlich niedriger sein als im letzten Jahr.

Über Zukäufe kann man angesichts der vollen Kasse spekulieren, ich halte sie aber für unwahrscheinlich – eher wird wohl das Geld als Dividende ausgeschüttet. Das könnte die Aktie stabilisieren, und das Risiko begrenzen. Da über eine Sonderdividende als Nachholaktion für das gute 2013 nachgedacht wird, könnten das im Sommer 2015 bei guter Entwicklung locker über 1,50€ werden… 😛

Fazit

Zum eigentlich schwierigen Punkt: Was wäre meiner Meinung nach ein fairer Wert für die Aktie?

Bei der Bilanz habe ich ja schon argumentiert, dass ein Wert von knapp 15 Mio€ als Substanzwert vorhanden ist, selbst wenn man die Firmenwerte abschreibt. Das Geschäft sollte die nächsten beiden Jahre noch einigermaßen solide weiter laufen. Da die Kosten wieder etwas gestiegen sind, gehe ich in der Zeit von einem Gewinn in Höhe von knapp 3 Mio€ aus. In zwei Jahren wäre also der Barwert bereits bei etwa 20 Mio gelandet.

Danach dürften die Umsätze und Margen sinken. Ich nehme an, dass das Lungenscreening zumindest den Bereich sonstige Befundung in die Gewinnzone bringt, und man ein Ergebnis von 1 Mio € Jahresüberschuss einfahren kann. Immerhin dürfte Hologic weniger, aber immer noch genug zahlen und ein paar Jahre bleiben die Wartungsumsätze. Bei einem Überschuss von einer Mio dauert es demnach noch 7 Jahre, bis die aktuelle Bewertung erreicht ist. In der aktuellen Situation kann man leider nicht sagen, ob MeVis anschließend noch weiter existiert, oder irgendwann in die Verlustzone rutscht und aufgibt. Die Dividenden sollten für einen stetigen Rückfluss des Kapitals sorgen, allerdings reduziert sich natürlich auch jedes mal der innere Wert der Aktie entsprechend.

Auch eine bessere oder schlechtere Entwicklung ist möglich – aber ich traue mir keine Vorhersage zu.

Ich muss ehrlich gestehen, dass ich beim schreiben de Analyse mehrmals kurz davor stand, die MeVis-Aktien zu kaufen. Letztendlich habe ich mich in der aktuellen Situation doch dagegen entschieden. Auf einem niedrigeren Niveau – z.B. für unter 20 Mio € Börsenwert, würde ich wahrscheinlich zugreifen.

Sobald positive Nachrichten kommen, die die Situation besser einschätzbar machen – z.B. wie die Markteinführung der Lungenbefundungslösung in den USA läuft, oder welche Konditionen die Vereinbarung mit Hologic hat, bin ich auch zum aktuellen Preis von 15€ / Aktie dabei. Aber der Blogeintrag hat mir die Risiken doch stärker vor Augen geführt; und ein weiser alter Investor soll mal gesagt haben “Don’t lose” , als er nach dem Geheimnis seines Börsenerfolgs gefragt wurde.

Insofern versuche ich das Verlustrisiko zu meiden, und setze die Aktie bis auf weiteres unter Beobachtung. Mindestens bis Anfang nächsten Jahres im GB mehr Infos kommen…

Es würde mich ernsthaft interessieren was ihr dazu meint – denn meine Entscheidung hierzu war denkbar knapp, und das Potential der Aktie ist ja nicht schlecht – schätzt ihr das Risiko genauso ein, oder findet ihr dass die Chancen überwiegen???

Das Risiko überwiegt meiner Meinung nach deutlich. Wie du schon geschrieben hast, die Aktie über einen langen Zeitraum beobachten und abwarten scheint im Moment die beste Option zu sein. Die Börse ist aktuell sehr volatil und korrigiert deutlich, daher ist man aktuell nicht gezwungen Aktien zu kaufen bei denen man kein sehr gutes Gefühl hat. Abwarten und Tee trinken 🙂

Hi Tobi,

ich hatte mir mevis im März 2012 angeschaut. Kirchhoff war damals gerade neu. Ich habe mich allerdings dagegen entschieden. Seitdem hat Kirchhoff wirklich hervorragende Arbeit geleistet. Die Firma wurde von den Personalkosten her gesehen gesundgeschrumpft. Steigende EBITDAs und Umsätze. Das sieht gut aus.

Du fragst nach dem Unternehmenswert ? Wenn ich jetzt überschlage, würde ich auf Basis der 2012/13-Zahlen Mevis einen Unternehmenswert zwischen 35 Mio und 40 Mio Euro zubilligen (30 Mio plus überflüssiges Cash). Vorausgesetzt der Umsatz bleibt bei den 15 Mio und die Margen können in den kommenden Jahren gehalten werden.

Bevor ich tatsächlich kaufen würde, müsste ich aber noch viel tiefer einsteigen. Der Markt für Medizintechnik ist in jedem Fall ein interessanter Wachstumsmarkt. Wer sind die Wettbewerber von Medis z.B. bei der Brustmammographie? Wie funktioniert der Markt? Wer sind die Kunden? Könnte man Programmiertätigkeiten von Bremen zum Beispiel nach Indien verlagern?

Und wie ist das mit den Wachstumsprojekten aus? Zur Zeit sieht es so aus das der Umsatz relativ konstant bleiben wird.

Vor allem, dass der Umsatz relativ konstant bleibt ist absolut nicht klar, genau das ist ja das Problem dabei. Ansonsten würde ich dir zustimmen, der Aktie massive Unterbewertung bescheinigen und kaufen.

Aber es sieht so aus, dass 70% der Umsätze mit einem einzigen Kunden (Hologic) getätigt werden, und der den Vertrag gerade neu verhandelt hat um für sich bessere Konditionen rauszuholen. MeVis selbst gibt an, in dem Bereich daher mit klar sinkenden Umsätzen (und geringeren Ressourcen, sprich weniger Mitarbeitern)zu rechnen, und spricht von der Herausforderung nun noch stärker das restliche Geschäft zu stärken. Auf Deutsch: Der einzige Gewinntreiber bricht ab in 2-3 Jahren allmählich weg, und bis dahin muss man versuchen den Rest profitabel zu machen. Zusammen mit der möglicherweise drohenden 10Mio-Abschreibung auf ebendieses Hologic-Geschäft und ohne die Vertragsdetails und Aussichten für Lungenscreening einschätzen zu können ist mir das zu unsicher.

Mein Gedanke ist, dass im Fall einer Abschreibung der Kurs vermutlich noch einmal sinkt, und ich dann zugreife, oder bis dahin die weitere Entwicklung durch Aussagen zur neuen Vertragsgestaltung und eventuellen Kostensenkungsmaßnahmen die Zukunft besser einschätzbar machen. Dann wäre es ebenfalls ein Kauf.

Zur Wettbewerbssituation: da das ganze ein sehr spezialisiertes Wissen voraussetzt, halte ich ein Outsourcing für unrealistisch. Allerdings gibt es sicher einige Unis die an medizinischer Bildgebung forschen. Wenn eine davon eine revolutionäre neue Idee hat, die implementiert und zum Verkauf anbietet,könnte es eng werden. Außerdem schreibt Mevis selber, dass Anbieter von PACS(Picture Archiving and Communication System)-Systemen zunehmend in die Krebsdiagnostikbereiche von MeVis einzudringen versuchen – da kenn ich mich aber auch zu wenig aus…

Was du bezüglich Hologic und Mevis schreibst, hört sich fast nach einer Art symbiotischen Beziehung an. Ich arbeite in der Industrie und kenne durchaus den Fall, dass zwei Firmen mit ihren Produkten ganz eng gekoppelt sind. Die Entwicklungsabteilungen arbeiten dann auch sehr eng zusammen.

Nun, wer sitzt da am längeren Hebel. Hologic hat eine MK von 5 Mrd. Wenn die es für strategisch sinnvoll hilten, könnten die auch leicht eine eigene bildgebende Entwicklung aufbauen. Das würde ein paar Jahre dauern. Aber das Kapital ist dafür da. Dann ist das mit Mevis mehr so eine Art Outsourcing.

Das hört sich alles nicht so gut an.