Heute geht es weiter in meiner kleine “Reihe” mit tollen japanischen Aktien – nach Toho System Science stelle ich euch Sawai Pharmaceuticals vor – eine Aktie mit tollem Wachstum, einem unmittelbaren Kurskatalysator und günstiger Bewertung. Und im Gegensatz zu Toho System Science, die leider nur eine japanische Website haben, finden sich die Informationen der wesentlich größeren Sawai auch alle auf Englisch und die Aktie kann sogar in Deutschland gehandelt werden (womit die für Kleinanleger lästige Bündelung auf mindestens 100 Stück entfällt). Der Kurs ist seit seinem Hoch etwas zurückgekommen, so dass die Bewertung günstig aussieht.

Sawai ist einer der größten japanischen Hersteller von patentfreien Medikamenten (Generika) und somit in einer Branche aktiv die keine Angst vor Konjunkturzyklen haben muss. Darüber hinaus hat Sawai die Dividenden in den letzten Jahren jeweils stetig um rund 10% pro Jahr erhöht (seit sie 2011 Dividendenzahlungen aufgenommen haben gab es jedes Jahr mehr) sowie die Gewinne und Umsätze beträchtlich gesteigert.

Interessant finde ich an der Firma:

- Medikamente sind ein konjunkturunabhängiges Geschäft

- Regierung erhöht Ziele für Generika-Anteil um Kosten zu senken

- starkes und kontinuierliches Wachstum: Umsatz 2007: 34 Mrd, 2017: 133 Mrd Yen

- KGV von 14

- KBV von 1,7

- Eigenkapitalrendite bei 12% , historisch zwischen 10% und 20%

- solide Kapitalstruktur

- starke Wachstumsinvestitionen in Forschung und Entwicklung

- starke Marktstellung

Eigentlich könnte ich nach dieser Liste und einem Überblick der Zahlen für die letzten Jahre schon fast aufhören. Ein nichtzyklisches Wachstumsunternehmen mit blendender Zukunft, das den Gewinn pro Aktie in zehn Jahren versechfacht hat. (Den Aktienkurs aber nur verdoppelt, relativ gesehen also zu einem Drittel des Preises gehandelt wird). Und das alles zum KGV von 14 bzw KBV von 1,7?

Die meisten Dividendenwachstumsjäger sind jetzt wahrscheinlich schon vollauf begeistert, und ich zugegebenermaßen auch. Trotzdem will ich wie gewohnt ein wenig tiefer einsteigen 😉

Das Unternehmen:

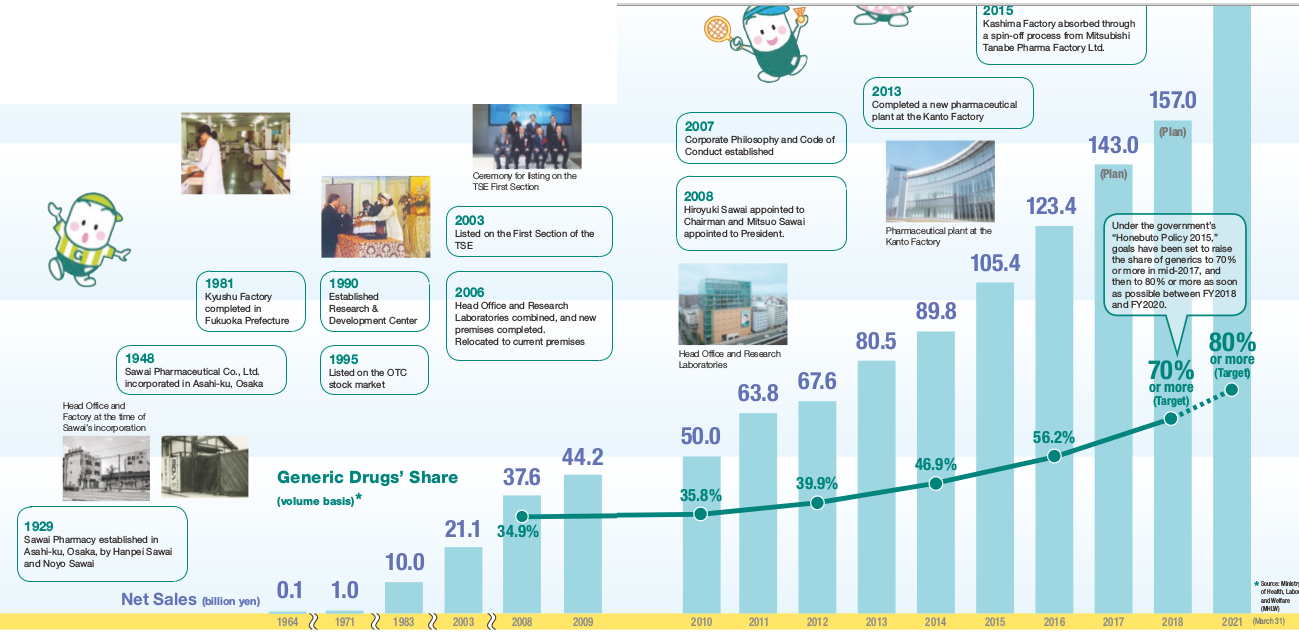

Die Geschichte von Sawai reicht ein gutes Stück zurück: 1929 wurde von Noyo und Hanpei Sawai in Osaka die Sawai Pharmacy gegründet, nach dem Weltkrieg 1948 dann die Sawai Pharmaceuticals. Über die Jahre wuchs die Firma und baute weitere Fabriken zur Medikamentenherstellung, neben Osaka nun auch in anderen Regionen. Die Produktpipeline erweiterte sich und die Firma baute eigene Labore auf, um in der Pharmaforschung mitzuhalten (auch Generika müssen erforscht, auf Qualität geprüft, staatlich zugelassen werden). Wurden zu Beginn vor allem frei verkäufliche Medikamente hergestellt verschob sich der Fokus später immer mehr auf verschreibungspflichtige Generika. 1995 wurde die Aktie dann an der Börse gehandelt, zunächst im Freiverkehr. Seit Ende der 90er begann die Firma mit Werbung auch eine bessere Bekanntheit aufzubauen und wuchs weiter – laut eigenen Angaben war Sawai damit der erste japanische Generikahersteller, der auf Werbung setzte und die Öffentlichkeit damit auf günstige Generika aufmerksam machte. Inzwischen ist Sawai neben Nichi-Iko Pharmaceutical, Towa Pharmaceutical und dem Joint Venture Teva-Takeda einer der größten japanischen Generikahersteller.

Der aktuelle Chef heißt Mitsuo Sawai, aufgrund der Namensgleichheit zu den Gründern und seinem Status als einem der größten Aktionäre nehme ich an dass es ein Nachkomme der ursprünglichen Firmengründer ist. Dies ist gerade bei so langfristig erfolgreichen Unternehmern für einen Pluspunkt, da es die Konzentration auf langfristigen Wertzuwachs im Management erhöhen kann und der Firma Stabilität gibt. Zudem hat er nicht so viele Aktien, dass er das Schicksal der Firma völlig allein und gegen die anderen Aktionäre bestimmen könnte. Auch die meiner Meinung nach vorbildlich gestaltete und übersichtliche Investor-Relations-Seite spricht für ein Unternehmen das die Interessen der Kapitalgeber im Blick hat.

Die Firma bietet rund 700 unterschiedliche Medikamente an und hat 2500 Mitarbeiter. Im letzten Jahr ist der Gewinn bei steigenden Umsätzen leicht gefallen, was einerseits an den höheren Entwicklungsausgaben liegen dürfte, andererseits auch am Preisdruck. Darüber hinaus läuft aktuell die Übernahme des US-amerikanischen Generikaherstellers Upher-Smith Laboratories, der eine Tür zum amerikanischen Markt aufstoßen soll. Man hofft so die Grundlage zu haben, um eigene Medikamente auch in den USA auf den Markt zu bringen. Sawai investiert sehr viel in die Forschung und Entwicklung und erweitert seine Produktpipeline ständig. Zu den Kunden zählen 7800 Krankenhäuser, 34000 Ärzte und über 55000 Apotheken. Der Vertrieb steht also wie auch die Produktseite auf einer sehr breiten Basis. In der Forschung und Entwicklung arbeiteten 2016 ganze 235 Angestellte und wurden 8 Mrd Yen aufgewendet. Die Quote der Entwicklungsausgaben ist im oberen einstelligen Prozentbereich des Umsatzes, was wesentlich mehr als bei Nichi-Iko, aber vom Umsatzanteil her weniger als bei der kleineren Towa Pharmaceuticals ist, die ähnliche Entwicklungsausgaben hat. Sawai besaß 21 Patente.

Geschäftsmodell

Das Geschäftsmodell der Generikaherstellung ist ähnlich wie normale Medikamentenherstellung, nur mit dem Nachteil des fehlenden Patentschutzes. Natürlich muss ein Medikament immer noch staatlich zugelassen werden und nicht jeder kann ohne weiteres Medikamente kochen und verkaufen. Hinzu kommt, dass gerade im medizinischen Bereich das Vertrauen wichtig ist – ein bekannter Name kann helfen. Einen echten Burggraben gibt es leider jedoch nicht – wenn gerade zwei Akteure das gleiche Medikament anbieten kann es gnadenlose Rabattschlachten geben. In Deutschland kommt das zum Beispiel dadurch zustande, dass die Krankenkassen Ausschreibungen für Wirkstoffe machen. Am Ende wird das günstigste Angebot angenommen. Mir als Patient ist es ja egal ob zum Beispiel mein Ceterizin von Stada, Ratiopharm, Hexal oder anderen kommt, Hauptsache es wirkt (und das muss ja bei der Zulassung geprüft werden).

Deshalb ist es wichtig, ein gutes Gespür zu haben, für welche Medikamente eine Zulassung lohnt, wie man diese vermarktet und natürlich auch effizient produziert. Der Lohn sind im besten Fall sehr gute und stabile Margen. Als größten japanischen Hersteller sehe ich Sawai in einer hervorragenden Ausgangsposition, wie das langfristige Wachstum eindrücklich unterstreicht. Währenddessen versucht die Regierung einen Wandel hin zu mehr Generika auch noch zu unterstützen um bei der alternden Bevölkerung die zunehmenden Kosten in den Griff zu bekommen. Die Gefahr besteht, dass ab einem gewissen Punkt die Ersparnisse für das Gesundheitswesen nicht nur von einer Verschiebung zu Generikaherstellern kommen. Durch Preisgrenzen, Ausschreibungsverfahren oder ähnliches kann die Regierung auch versuchen die Margen der Generika noch zu drücken. Tatsächlich wurden im vergangenen Jahr die selbst gesetzten Gewinnziele verfehlt, da in fast allen Bereichen die Preise fielen nachdem die japanischen Behörden bei einigen wichtigen Medikamenten die Preise senkten. Allerdings hat Sawai bei den Margen auch die besten Werte aller Wettbewerber.

Sawai ist vor allem im Bereich der verschreibungspflichtigen Medikamente aktiv. Deshalb ist die Art der Preissetzung – seitens der Regierung – von besonderer Bedeutung. Neu entwickelte verschreibungspflichtige Generika werden aktuell mit meist 50% des Preises des Originalmedikamentes verkauft. Dazu kommt, dass die japanischen Behörden alle zwei Jahre die Preise überprüfen und dann in der Regel senken. Das ist Teil der Strategie im Gesundheitswesen zu sparen, auf der anderen Seite hilft den Firmen natürlich auch die dadurch noch größere Absatzmenge. Aktuell investieren alle Firmen stark in ihre Produktionsausweitung, um die angepeilten Absatzsteigerungen bewältigen zu können. Das Marktwachstum soll laut dem Geschäftsbericht von Sawai wie folgt aussehen:

Wettbewerb

Hier findet ihr eine äußerst interessante frei verfügbare Studie über den wichtigsten Konkurrenten Nichi-Iko (beide haben fast gleiche Marktanteile in Japan). In der Tat hätte ich fast überlegt, ob ich nicht doch Nichi-Iko kaufen sollte. Der Konkurrent agiert wesentlich aggressiver im Markt, stürzt sich auch auf margenschwache Produkte um Marktanteile zu gewinnen und auch finanziell sind die Risiken größer. Nichi-Iko konzentriert sich zudem in der Entwicklung mehr auf “Biosimilars” , eine auf dem Pharmamarkt immer wichtiger werdende Wirkstoffgruppe. Diese könnte tatsächlich die Margen für Nichi-Iko erhöhen, aber auf der anderen Seite ist Sawai hier vorsichtig und warnt, dass die wesentlich höheren Entwicklungskosten sich möglicherweise nicht auszahlen. Die Originalhersteller könnten nämlich entsprechend weit mit den Preisen nach unten gehen oder Lizenzen für die Herstellung von diesen vergeben, die dann aber von Billiganbietern günstig in den Markt gedrückt würden.

Genau deshalb mag ich auch Sawai mehr – als Investor muss ich Vertrauen haben, dass das Kapital der Firma gut eingesetzt wird. Wer eine leicht spekulative Wachstumsaktie in dem Bereich bevorzugt kann aber vermutlich auch in Nichi-Iko eine hervorragende Investition machen, mich stört aber dass das Wachstum der Vergangenheit des öfteren mit Kapitalerhöhungen erkauft wurde. Sawai hingegen weiß, dass man auch sein Kapital gut einsetzen muss:

Instead of increasing our financial leverage for raising our ROE, in the midst of an intensely competitive environment, we are working to increase our profitability and efficiently use our capital to maintain and increase our capital efficiency.

(Geschäftsbericht Sawai 2015-2016)

Alternativ sind aktuell übrigens auch außerhalb Japans interessante Gelegenheiten im Generikasektor zu finden. Teva (die israelische Muttergesellschaft von Ratiopharm) hat einen steilen Kursrutsch hingelegt, genauso die eigentlich stark wachsenden indischen Firmen (Cipla, Lupin, Aurobindo…) – wäre zumindest mal einen genaueren Blick wert und ist mir nur am Rand dieser Analyse aufgefallen.

Zahlen

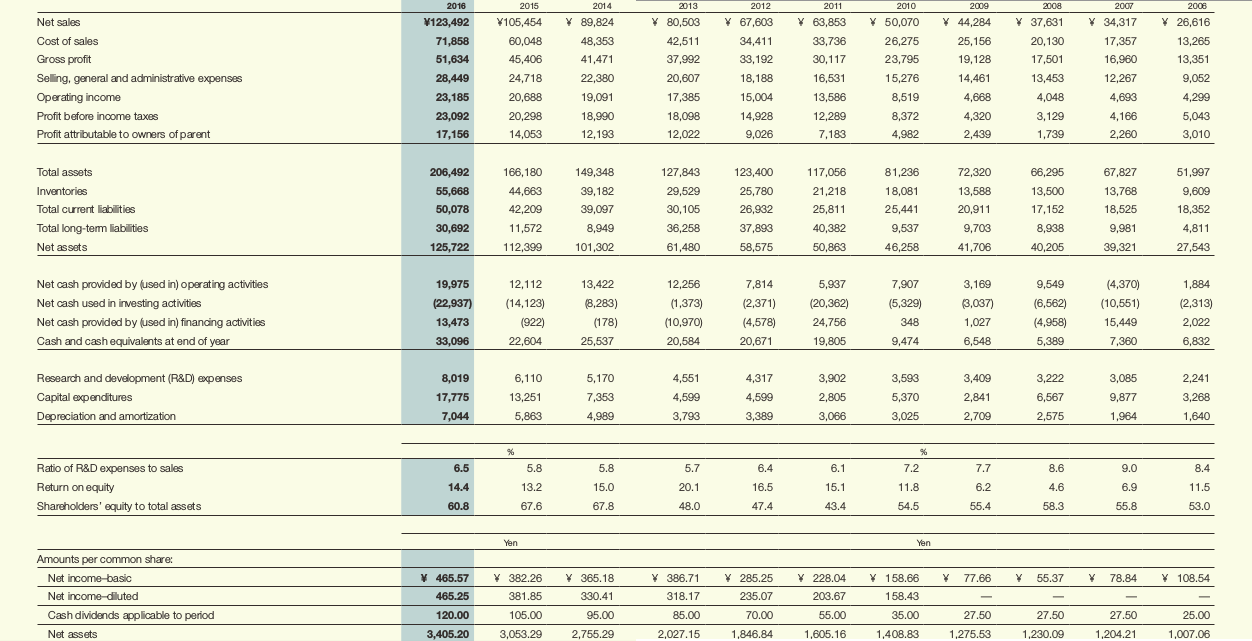

Folgende Zahlen liegen meiner Bewertung zugrunde:

(Ich habe die schöne Zusammenfassung aus dem Geschäftsbericht kopiert, zum vergrößern anklicken! Darin sind die aktuellsten noch nicht enthalten, da es zum abgelaufenen Geschäftsjahr zwar schon Zahlen, aber noch keinen Report gibt)

Zu erkennen ist das grandiose Wachstum und die durchgehend gute Profitabilität. Nicht zu erkennen ist ein Fakt, auf den ich besonders hinweisen möchte: Es gibt in der Bilanz so gut wie keine immateriellen Werte! Für einen westlichen Investor kann das seltsam klingen, denn neben den Fabriken gehören doch Lizenzen, Zulassungen und Patente zu den wichtigsten Besitztümern eines Pharmakonzerns. In Japan wird aber so bilanziert, dass allgemein kaum immaterielle Güter in die Bilanz genommen werden. Nun kann man selbst schätzen wie viel dies wert sein kann, aber es definitiv eine wesentliche Grundlage des Unternehmens. Der Buchwert wäre bei einer Aktivierung solcher Kosten wohl ein deutliches Stück größer, ich denke durchaus 10 bis 20% mehr als jetzt. So würde das Kurs-Buchwert-Verhältnis des Unternehmens auf unter 1,5 sinken. Angesichts des hohen Wachstumstempos beachtlich und ziemlich günstig.

Übernahme von Upsher-Smith

Ganz besonders interessant ist, dass Sawai Pharma aktuell dabei ist die US-Firma Upsher-Smith Laboratories zu übernehmen. Auf der Unternehmenswebsite findet man einen interessanten Webcast (mit englischer Übersetzung) auf der Firmenchef Mitsuo Sawai die Übernahme erklärt. Kurzum: Upsher-Smith ist ein Generikahersteller mit langer Geschichte, aber in letzter Zeit gab es Umsatzrückgänge. Die Marge von USL ist trotzdem noch sehr hoch, bei knapp 400 Mio $ Umsatz wurden gut 142 Mio Nettogewinn erzielt. Sawai bezahlt gut 1Mrd US-Dollar bzw 115 Mrd Yen. Die Umsätze der bestehenden Produkte von USL werden voraussichtlich weiter sinken, aber laut der Präsentation sind neue Medikamente in der Einführung, die mittelfristiges Wachstum sichern sollen. Nach einer Zeit von 2-3 Jahren hoffen die Japaner auf Synergieeffekte in der Form, dass sie ihre eigenen Medikamente in den USA zulassen und über die Vertriebskanäle von USL absetzen können.

Ich kann nur schwer einschätzen wie die Produktpipeline von USL aussieht, aber über den Zukauf einen Zutritt zum riesigen US-Markt zu bekommen halte ich für eine gute Idee. Sawai hat ursprünglich bereits dieses Jahr versucht auf den amerikanischen Markt zu kommen, wurde aber wohl von einem Patentstreit ausgebremst.

Die Ausschüttungsquote für Dividenden des kombinierten Unternehmens soll weiterhin bei etwa 30% liegen. Selbst wenn also der Nettogewinn von USL auf 100 Mio $ schrumpft entspräche das in etwa 11 Mrd. Yen an zusätzlichem Gewinn – der gemeinsame Gewinn könnte also leicht auf 30 Mrd Yen ansteigen. Würden dann 9 Mrd Yen ausgeschüttet (30% angepeilte Ausschüttungsquote) gäbe es fast doppelt so viel wie im abgelaufenen Geschäftsjahr mit 4,8 Mrd Yen.

Das Kurs-Gewinn-Verhältnis von Sawai liegt momentan bei rund 14. Das ist angesichts des enormen Wachstums von Sawai ein sehr niedriger Wert, schnell wachsende Unternehmen werden oft mit mehr als dem 30-fachen Jahresgewinn gehandelt. Rechnet man die Übernahme von Upsher-Smith allerdings hinzu, ergibt sich ein noch wesentlich besseres Bild:

Die aktuelle Marktkapitalisierung beträgt gerade einmal 230 Mrd Yen. Bei der vorsichtigeren Schätzung von 30 Mrd Yen Nettogewinn (USL schrumpft, Sawai stagniert) ergibt sich ein KGV von 7,7 und bei der optimistischeren Schätzung von 40 Mrd Yen (die ich für 2018/2019 spätestens für die realistischere halte) wäre das Kurs-Gewinn-Verhältnis bei lächerlichen 5,75.

Wer glaubt dass der Aktienmarkt das bei 30% Ausschüttungsquote ignoriert kann sich ja gerne Coca-Cola zum KGV von 25 mit kaum Wachstum kaufen, aber ich zahle lieber faire Preise 😉

Der Markt scheint auf die Übernahmeankündigung bisher dennoch nicht reagiert zu haben. Entweder ist die Furcht vor dem weiteren erodieren der Margen im heimischen Geschäft und einem Preiskampf zu groß, oder aber die Börse sieht den gezahlten Preis als vollkommen fair und die Synergien bereits enthaltend an da USL ja mit rückläufigen Geschäften kämpft. Oder – meine These – der japanische Markt ist so unübersichtlich und von zu wenigen guten Investoren bevölkert, dass er es einfach verschlafen hat. Da ich optimistisch bin was die künftige Entwicklung angeht und weitere Steigerungen der Umsätze und auch der Gewinne durch den Deal erwarte würde ich für die Übernahme einen Pluspunkt geben. Womöglich wacht die Börse hier auch erst auf, wenn die nächste Jahresprognose offiziell abgegeben wird oder wenn ein japanischer Börsenbrief (oder wie immer japanischer Trader sich informieren) eine Story daraus macht. Als langfristig orientierter Investor ist mir das aber ohnehin egal. So lange ich mich an steigenden Gewinnen und Dividenden freuen kann brauche ich keine Kurssprünge.

Negatives

Eine gute Art sich vor Fehlentscheidungen zu schützen ist das Aufschreiben aller Kontra-Argumente. Diese sind:

- Fallende Margen: Die Preissenkungen der Regierung haben die Rendite fallen lassen. Sawai reagiert mit Kostendisziplin und der Expansion in die USA, aber weiterer Preisdruck auf dem Heimatmarkt ist wahrscheinlich. Im schlechtesten Fall sinken die Gewinne während die Cashflows für weitere Investitionen aufgewendet werden müssen. Ich halte das schlimmste Szenario aber für unwahrscheinlich, da die Regierung genug Marge lassen wird um nicht die weiteren Entwicklungsinvestitionen in neue Medikamente abzuwürgen.

- Auszahlen der Investitionen: USL kämpft mit Umsatzrückgängen und im Heimatmarkt investieren sämtliche großen Generikahersteller in neue Kapazitäten. Dies könnte im schlimmsten Fall zu zu hohen Investitionen und damit stärkerem Wettbewerbsdruck und niedrigeren Gewinnen führen. Da aber im Pharmamarkt Forschung, Marketing und Vertrieb sehr wichtige Parameter sind halte ich einen reinen Preiswettbewerb für fast ausgeschlossen.

Viel mehr fällt mir nicht ein, was wirklich und ernsthaft gegen eine Investition sprechen würde. Es gibt also einige Risiken bezüglich des Wettbewerbsdrucks. Diese Risiken bestehen aber in so gut wie jeder Branche und man könnte die Argumente genauso gegen die so beliebten Konsumgüterhersteller verwenden. Die Unternehmensführung scheint dagegen ihr Handwerk zu verstehen, umsichtig und wertsteigernd zu agieren und dazu noch Rückenwind vom Markt zu haben. Was will man mehr?

Bewertung:

Ich gehe von einem weiteren guten Wachstum von Sawai aus. Wie ich eben schon skizziert habe, könnte die Übernahme von USL den Gewinn kurzfristig auf mindestens 30 Mrd Yen heben. Mit Rückenwind vom heimischen Markt und etwas Glück bei der Einführung von Medikamenten auf den amerikanischen Markt halte ich innerhalb der nächsten drei Jahre auch deutlich über 50 Mrd Yen für möglich. Für eine starke und wachsende Firma, die nicht von der Konjunktur abhängig ist (dafür allerdings von der Politik) halte ich dann 800 Mrd Yen für eine realistische Bewertung. Aktuell ist die Bewertung noch bei 240 Mrd Yen. Bei vorsichtigeren Annahmen würde ich von einem bei 30 Mrd Yen stagnierenden Gewinn über die nächsten fünf Jahre ausgehen – auch in diesem Fall (den ich für unwahrscheinlich halte) wäre noch eine Bewertung von 400 Mrd Yen fair.

Aus diesem Grund habe ich mich für einen Kauf entschieden. Allerdings nur privat, denn wie auch TSS ist Sawai leider nicht in meinem Preis-und-Wert-Wikifolio handelbar, welches eigentlich die Strategie dieses Blogs nachbilden soll. Das Aufwärtspotential der Aktie liegt meiner Meinung nach bei über 100% auf kurze Sicht. Japanische Aktien neigen zu unvorhersehbaren Verhalten (schießen mitunter ohne jeden Grund nach Jahren von Unterbewertung plötzlich nach oben), aber auf lange Sicht gelten die Grundsätze der Valuestrategie hier auch: Wer Gewinne macht, Dividenden zahlt und den inneren Wert des Unternehmens steigert hat am Ende auch Steigerungen des Aktienkurses. Bei Sawai könnte die USL-Übernahme den Katalysator für die Aufhebung der Unterbewertung bilden und recht schnell Kursgewinne bringen. Ich freue mich jetzt schon darauf diese zu realisieren 🙂

Disclaimer: Ich habe Anteile an Sawai Pharmaceuticals zu knapp 6000 Yen gekauft und meine Einschätzung ist daher möglicherweise subjektiv verzerrt. Dies ist keine Anlageberatung, ich fordere jeden zu eigenen Nachforschungen und unabhängigem Denken auf! Über Kommentare, Hinweise und Diskussionen freue ich mich 😉

Wie gehst du mit Währungsrisiken um?

Betrachtest du den Yen einfach als Währungsdiversifikation oder hast du eine dezidierte Meinung zum Yen?

Hallo Mario, zu beidem ein ja. Ich habe auch bei Toho System Science darüber nachgedacht, denn dort besteht ein hoher Anteil der Bilanz aus Bargeld. Das ganze ist bei Sawai auf der Währungsseite aber komplizierter, da ich sogar zwei Währungen ausgesetzt bin. Ich erwarte mittelfristig, dass etwa ein Drittel des Geschäftes und mindestens ein Drittel des Gewinns in US-Dollar gemacht werden. Mit dieser Annahme müsste ich noch gleichzeitig das Währungsrisiko der USA mit bedenken, das ich in der Tat für größer halte. US-Führer Trump will ja explizit den Dollar schwächer sehen um die Wettbewerbsfähigkeit der heimischen Industrie zu stärken, während die USA ständige außenwirtschaftliche Defizite machen und deshalb die Währung eher unter Druck stehen sollte. Hingegen ist der Yen auch historisch eine der stärksten Währungen der Welt, Japan macht hohe Außenhandelsüberschüsse und hat eine niedrige Inflation. Deshalb halte ich den Währungseffekt für eine willkommene Diversifikation und nicht für ein Risiko.

Die zweite, ebenfalls zutreffende Antwort ist aber: It’s not my Business.

Meine Stärke als Investor ist nicht der Währungshandel, da gibt es ganz andere Spieler und sehr professionelle Geschäfte. Ich dagegen bin eher spezialisiert darauf, unterbewertete Einzelunternehmen statt Volkswirtschaften zu identifizieren. Ich denke dass ich den größten Erfolg habe, wenn ich mich nicht zu sehr in Gedanken über Währungsrisiken vertiefe, sondern über realwirtschaftliche Wertschöpfung nachdenke. Wo ich diese als stark und relativ sicher erwarte kann ich investieren. Eine stark fehlbewertete Währung wäre natürlich auch etwas interessantes, aber nur wenn ich da sehr hohe nicht eingepreiste Risiken sehe würde es mich von einer Investition abhalten.

Vielen Dank für deine Analysen! Vielleicht schreibst du ja mal ein Update zu deinem Beitrag “Fluglinien Diskonter”, das war ja eine Punktlandung und hat mich erst auf die Idee gebracht Wizzair genauer anzusehen!

Vielen Dank für das Lob! In der Tat war der Fluglinienpost im Nachhinein betrachtet ziemlich gut getimed, aber ich sehe aktuell nichts substanzielles was ich hinzufügen müsste. Die Bewertung ist natürlich etwas höher, aber noch nicht völlig übertrieben. Eine genaue Gewinnschätzung ist dagegen sehr schwierig (einfacher wäre AirBerlin und ähnliche Verlustbringer zu shorten die keine Zukunft mehr haben). Erst einmal habe ich relativ interessante andere Aktien in der Pipeline zu analysieren, aber mittelfristig kommt da bestimmt nochmal was.

Aber wenn du an dem Thema Interesse hast kannst du ja selbst mal einen Gastartikel schreiben. In deinem Wikifolio ist die Wizz Air ja nicht drin, das wäre doch eine Gelegenheit da tiefer einzusteigen, oder? 😉

Die Halbjahreszahlen sind erschienen.

Mit dem Wachstum von Sawai ist es zumindests in diesem Halbjahr vorbei, Umsätze stagnieren, der Gewinn ist sogar leicht rückläufig.

Der Beitrag von Upsher-Smith ist noch sehr gering, da nur die Juni-Zahlen von ihnen mit einflossen.

Das Gesamtbild trübt sich damit etwas ein.

Hi Lanura, da hast du recht – die Umsätze des Generikamarktes in Japan sind in diesem Halbjahr stagniert, das haben alle japanischen Generikahersteller beklagt. Nichi-Iko war etwas schlechter, Towa etwas besser als Sawai. Der Beitrag von Upsher-Smith war auch unter meiner Erwartung (auch operativ, nicht nur wegen der Effekte aus der Kaufpreisallokation). Ich halte die Firma aber auch bei stagnierenden Gewinnen für relativ günstig. Sollten sie wie geplant in den USA etliche Produkte einführen können, die sie in Japan schon auf dem Markt haben, dann wird in ein bis zwei Jahren wieder ordentliches Wachstum zu sehen sein. Bis dahin könnte es aber passieren dass die Aktie eher dahindümpelt…

xxkj5z

pvy1we

efh88i

2eyqhy

xtiine