Wer kennt noch das A-Team? Diese Kultserie der 80er ist ehrlich gesagt etwas vor meiner Zeit gewesen, aber ich habe nun investiert in Ateam Inc.

Ok, das Video ist nur ein kleiner Scherz – und Nein ich bin nicht ins Geschäft mit Filmrechten eingestiegen 😉

Aber ich konnte mir natürlich nicht verkneifen meine Wissenslücke nachträglich zu füllen und habe viel Spaß gehabt dem Trupp bei ihren Heldentaten zuzuschauen (während ich meiner Frau gesagt habe, wir müssen jetzt für einen Blogpost zu einer tollen Aktie recherchieren^^).

Meine Investition hängt aber eigentlich überhaupt nicht mit der bekannten Serie zusammen, außer dass der Gründer einer japanischen Firma sein Unternehmen nach eben jener Serie benannte: A-Team. Er wollte wohl seine Programmierer als ein eben solches Team sehen, das unterschiedliche Stärken kombiniert um erfolgreich ans Ziel zu gelangen. Und wahrscheinlich war Gründer Takao Hayashi auch einfach in seiner Jugend ein Fan der Serie.

Investiert habe ich in die japanische Ateam Inc aber natürlich aus wirtschaftlichen Gründen. Meine wichtigsten Gründe in Kürze:

- Gründergeführtes Unternehmen

- Überzeugende Strategie (in Japan, wo effiziente Kapitalallokation und gute Strategien nicht leicht zu finden sind)

- Sehr geringe Kapitalintensität

- starkes Wachstum: Seit 2010 jährliches Umsatzwachstum (CAGR) rund 40%, Gewinnwachstum (CAGR) rund 30%

- Eigenkapitalrendite aktuell um 40%, historisch fast immer über 20%

- Gemessen am Wachstum äußerst günstig: für 2018 geschätztes KGV etwa 13, EV/EBIT 7,5

- Regelmäßig erfolgreicher Eintritt in neue Geschäftsbereiche, Ambition ist “Wachstum für 100 Jahre”

Wir haben vor uns also ein Unternehmen mit hohem zweistelligem Wachstum, fähigem Management, außerordentlichen Eigenkapitalrenditen (25-40%) und einem KGV von 13. Darin enthalten Geschäftsbereiche in der Startup-Phase die noch Verluste schreiben. Wie kann das sein in einem Land, in dem mäßig wachsende Schwergewichte an der Börse mit KGVs von 25 gehandelt werden? Dieser Frage werde ich versuchen heute nachzugehen.

Geschichte und Geschäftsmodell

Der junge Takao Hayashi begann 1997 als freiberuflicher Softwareentwickler zu arbeiten. Laut Unternehmensinformationen begann er schon 1982 im Alter von 11 Jahren mit dem programmieren. Japan als technologiebegeistertes Land war in den 90ern genauso wie die westliche Welt von den Verheißungen des neuen Mediums Internet begeistert. Im Jahr 2000 dann gründete Hayashi dann seine Firma “Ateam Ltd” und bekam im Sommer den ersten Auftrag Inhalte für die damaligen Handys zu entwickeln. Mobiltelefone waren von Anfang an Kern des Geschäftes, vor allem die in Japan bis vor kurzem weit verbreiteten “Feature Phones” – Klapphandys die Internetfähig waren, aber gegenüber Smartphones reichlich antiquiert wirken. Für diese Feature Phones erstellte Ateam spezielle Websites für Unternehmen neben anderen Auftragsarbeiten. Mit der Zeit wurde Ateam immer unabhängiger von Aufträgen großer Firmen und begann Webservices und Websites anzubieten sowie Spiele zu programmieren. Seit 2003 gab es in keinem einzigen Geschäftsjahr einen Umsatzrückgang. Ateam war in der Regel schnell dabei auf Trends aufzuspringen wenn sie Fahrt aufnahmen, 2008 wurde die erste iPhone-App veröffentlicht, 2010 die erste auf Android. Wobei zu beachten ist, dass in Japan lange Zeit eben die Feature Phones dominierten und Smartphones sich sehr spät durchgesetzt haben. An der Börse ist Ateam seit 2012 vertreten.

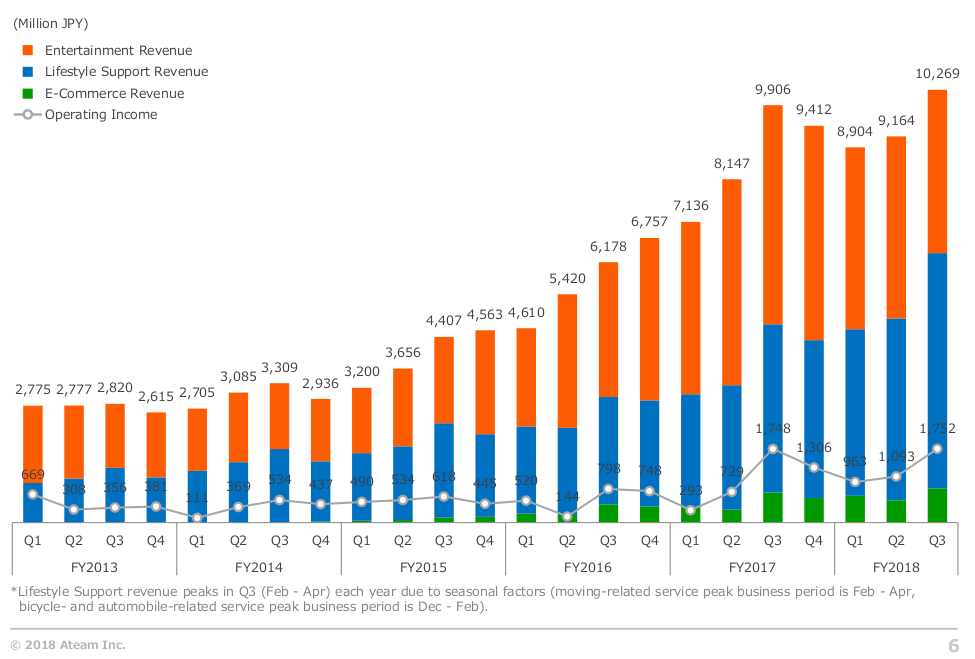

Heute ist Ateam vor allem im Bereich Handyspiele und Webportale stark, beide Bereiche machen seit Jahren jeweils 40-60% der Umsätze aus. Ein kleinerer (und noch nicht profitabler) Bereich ist E-Commerce, wo Ateam vormontierte Fahrräder verkauft. Handyspiele sind ihrer Natur nach sehr kurzlebig, dafür können echte Hits in kürzester Zeit enormes Potential entfalten.

Spiele-Apps

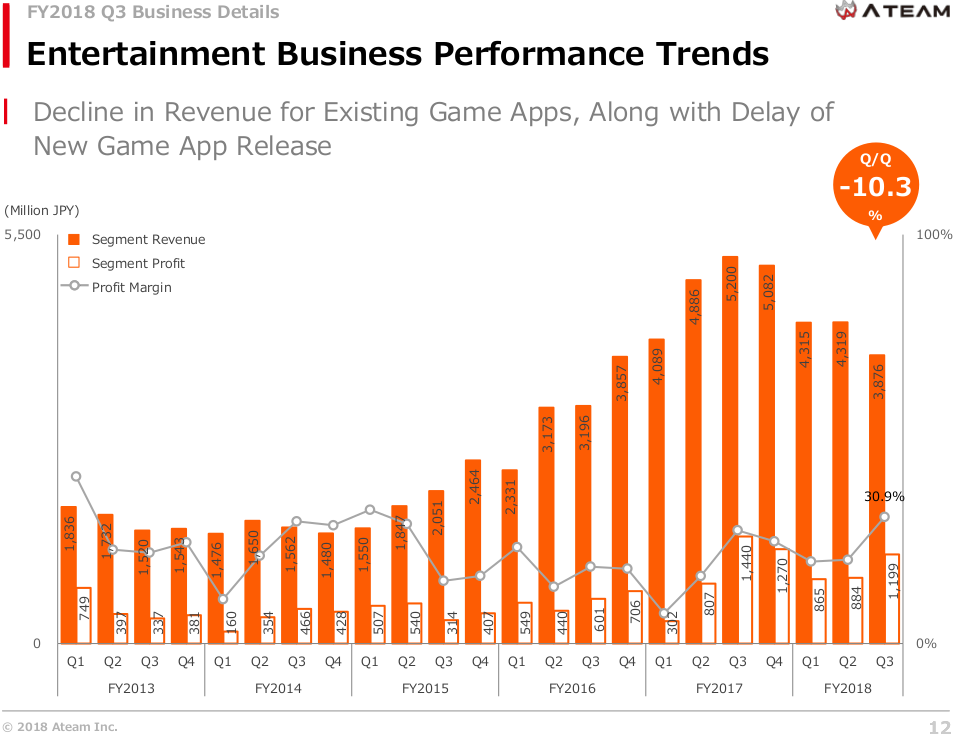

In den letzten Jahren hat sich der Spielebereich auch eher schwach entwickelt, da die älteren Titel abbauen und neuere dies nicht ausgleichen konnten (siehe Grafik). Der im Mai gestartete Titel Mikuni Bassa war beispielsweise allem Anschein nach eine echte Enttäuschung, so dass noch nicht einmal das Werbebudget um das Spiel in den Markt zu drücken ausgeschöpft wurde und auch keine englische Version erschienen ist. Auch die “Hits” von Ateam, Unison League und Valkyrie Connect sind eher unbekannt und haben es so weit ich recherchieren konnte zu Bestzeiten auf etwa Rang 50 der Spiele-App-Charts geschafft – aber immerhin über 1 Mio Downloads.

Die Spiele sind wie fast alle inzwischen kostenlos, mit Werbung und optionalen In-App-Käufen finanziert. Dieses Modell steht des öfteren in der Kritik, in Japan wurden einige Auswüchse bereits als Glücksspiel verboten (nämlich wenn man etwas kauft und dann allein der Zufall entscheidet was für ein Item man bekommt). Es besteht daher das Risiko einer Regulierung der Spieleumsätze und besonders In-App-Käufe. Ich sehe aktuell nicht, dass sich da Initiativen entwickeln. Allerdings kann ich die Situation in Japan nicht einschätzen. Sehr schöne Parodie auf dieses Finanzierungsprinzip übrigens:

Im Gamebereich ist zu beachten, dass der größte Teil der Kosten deutlich vor den Erlösen anfällt. Kosten sind dabei nicht nur die Entwicklungskosten, sondern insbesondere Werbung. Die hohe Profitabilität von Ateam ist daher umso positiver zu sehen, da die Firma konstant Geld in neue Titel investiert, während sie von älteren Apps “ernten” kann. Die Entwicklung beim Spiel – wo die Werbung nach Anfangsproblemen im Spiel schnell beendet wurde um die Probleme zu beheben – zeigt dass Ateam hier diszipliniert nur dann Geld ausgibt, wenn positiver Ertrag zu erwarten ist.

Webportale

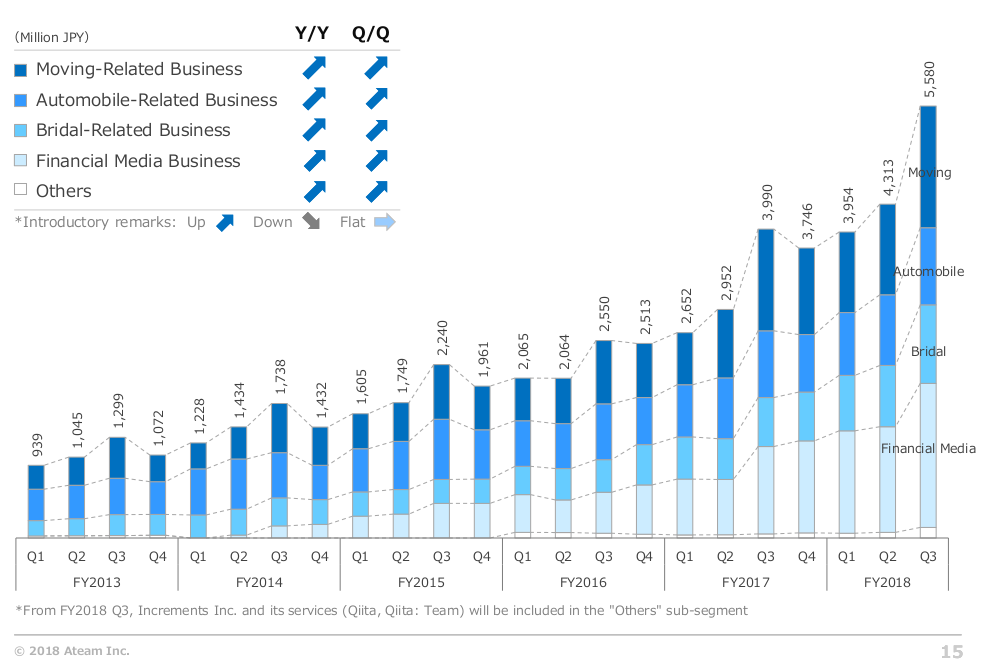

Dieser Bereich (den die Firma selbst als Lifestyle Support Business bezeichnet) bildet den Kern meiner Investitionsentscheidung. Spiele haben eine kurze Lebensdauer und in der Entwicklung ist unklar wie der Markt auf neue Titel reagiert oder was die Konkurrenz macht. Webportale hingegen sind längerfristiger und stabiler, man kann eine Marke aufbauen die Jahrzehnte hält und im besten Fall zunehmende Wettbewerbsvorteile gewinnt, der Markt ist ebenfalls strukturell wachsend und sehr profitabel. Ateam betreibt hier verschiedene Nischenseiten. Die größten Marktsegmente (Jobs, Autos, Immobilien) sind von anderen Firmen besetzt, allen voran Recruit Holdings die eine meiner Lieblingsaktien wäre wenn sie einen vernünftigen Preis hätte. Allerdings hat sich Ateam sehr geschickt Nischen gesucht in denen sie sich vom Wettbewerb differenzieren kann und attraktive Gewinne locken.

- Umzugsservice Hikkoshi Samurai: Vergleich und Buchung von Umzugsunternehmen

- Navikuru: Autoverkaufsplattform, auf der man für seinen Wagen Angebote von professionellen Gebrauchtwagenhändlern erhalten kann

- Hanayume: Hochzeitsplanungsservice, online und offline verzahnt

- NaviNavi Cashing: Finanzvergleichsseiten zum finden des günstigsten Kredites, der besten Kreditkarte u.ä.

- LaLune: Portal zu Frauengesundheit, Werbefinanziert

- Qiita: kürzlich übernommene Plattform zum Wissensaustausch von Programmierern. Allerdings nicht wie StackOverflow als Forum um Fragen zu stellen und zu beantworten, sondern eher eine Plattform für Tutorials oder Blogähnliche Posts zu Programmierthemen. Noch Startup-Phase.

Umsatzmäßig sind hier vor allem die ersten vier von Bedeutung. Alle dieser Bereiche wachsen sehr deutlich, in den letzten Jahren vor allem die Finanzvergleiche durch den Start neuer Produktkategorien. Zur Veranschaulichung hier mal die Darstellung aus der letzten Präsentation des Unternehmens:

Solche Websites verdienen ihr Geld in aller Regel durch Provisionen und in geringem Maß anderer Werbung, müssen dafür den gelisteten Unternehmen aber auch entsprechend Kunden bringen. Um diese zu erreichen muss das Portal dabei eine hohe Bekanntschaft haben und bei Suchmaschinen gut gerankt sein oder es muss den Traffic (also die Besucher) teuer bei Google und in Japan z.T. immer noch Yahoo kaufen. Oft sind in diesen Märkten die größten und bekanntesten Anbieter mit Abstand am profitabelsten und wachsen noch weiter. Ateam kann in seinen Nischen gut mithalten und gutes profitables Wachstum verzeichnen. In vielen Bereichen versucht Ateam seinen Service dabei zu differenzieren, Kunden durch Cross Selling günstiger zu gewinnen und etwas anzubieten was Konkurrenten in der Form nicht bieten. Besonders beeindruckend finde ich das Wachstum im Finanzbereich, wo außerdem noch hinreichend Platz für weitere Angebotsausweitungen besteht (Versicherungen, Broker, Hypotheken…). Steigende Akquisekosten wurden bisher durch den stärker steigenden Umsatz pro Kunden mehr als ausgeglichen.

E-Commerce

Der kleinste Bereich von Ateam ist E-Commerce, was aktuell nur der Online-Verkauf von Fahrrädern ist. Dieser wächst stark, ist aber nicht profitabel und Ateam betont hier aktuell die Profitabilität nicht in den Fokus zu setzen. Das besondere an Ateams Fahrradshop cyma ist, dass Fahrräder nicht wie bei anderen zu Hause montiert werden müssen. Stattdessen werden diese von Mechanikern montiert und dem Kunden fertig geliefert.

Ich bin nicht sicher ob Fahrrad eine besonders gute Kategorie im E-Commerce ist und ob hier langfristig genug Geld verdient werden kann wenn Rakuten und Amazon Kunden auf andere Weise an ihr Ökosystem binden. Allerdings sind die Verluste aufgrund der geringen Größe des Geschäftes tragbar und man muss sehen, was nach der Investitionsphase an Erträgen anfällt. Durch den Servicemehrwert nicht mehr montieren zu müssen hoffe ich dass Ateam auch höhere Preise am Markt durchsetzen kann, wenn sie ihr Ziel erreicht haben der größte japanische Onlineshop für Fahrräder zu werden.

Konkurrenten/Peers

Für uns Europäer ist der japanische Markt schwer einzuschätzen. Ich habe mir daher in meiner Recherche eine ganze Reihe anderer Unternehmen aus Japan angesehen, die ebenfalls im Online-Service oder aber im Gaming-Bereich unterwegs sind. Den einen oder anderen mag es interessieren sich diese ebenfalls anzuschauen, interessant sind Unternehmen wie Cyberagent, Mixi oder die erwähnte Recruit Holdings allemal.

Für Spiele sind Peers:

- DeNa

- mixi

- Cyberagent

- Gree

- Gungho Online Entertainment

- Colopl

- Gumi

- KLab

Für Services z.B.

- Recruit Holdings

- Cyberagent

Zahlen

Ateam hat, wie bereits die Segmentumsätze in den obigen Grafiken zeigen, sehr starke Wachstumszahlen vorzuweisen. Ich habe mich entschieden hier nicht mehr die genauen Finanzzahlen als Tabelle zu posten, da dies oft eine Menge Aufwand bedeutet, und verweise stattdessen auf die entsprechende Investor-Relations Seite von Ateam oder die entsprechende Morningstar-Seite.

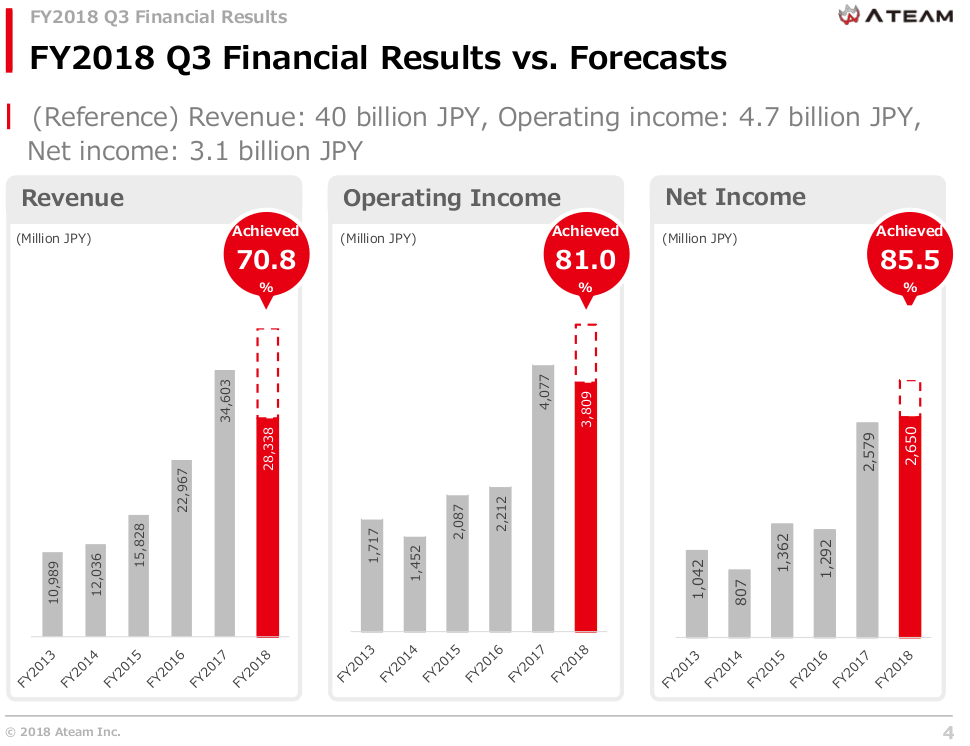

Ich will nur die grundlegenden Zahlen wiederholen: 2017 lag der Umsatz bei 34,6 Mrd Yen und der Nettogewinn bei 2,7 Mrd Yen. Bei einem Eigenkapital von 7,4 Mrd Yen war das eine Eigenkapitalrendite von sagenhaften 42%. Für das aktuelle Geschäftsjahr (bis Juli 2018) kann man einen leicht gestiegenen Umsatz (ich denke 36 bis 40 Mrd Yen) und einen Gewinn von 3 bis 3,5 Mrd Yen erwarten. Das Eigenkapital hat sich dieses Jahr auf über 10 Mrd Yen erhöht. Sollten all kommenden Game-Apps floppen und nur noch die Webportale Geld verdienen, könnte Ateam immer noch rund 1,5 Mrd Yen im Jahr Gewinn machen. Der freie Cashflow und der Gewinn liegen übrigens sehr nah beieinander, aktivierte Entwicklungsleistungen machen unter 5% der Bilanzsumme aus. Das Nettofinanzvermögen von Ateam beträgt 5 Mrd Yen, Schulden sind komplett abgezahlt.

Bewertung

Wie bewertet man das ganze nun am besten? Warum straft die Börse Ateam so mit fallenden Kursen ab?

Ich glaube einerseits sehen viele Anleger immer noch auf Ateam als im wesentlichen eine Spielefirma. Und tatsächlich machen die Spiele einen großen Teil der Gewinne aus, und die bisherigen Hits haben eindeutig ihren Höhepunkt überschritten. Zudem preist der Markt ziemlich korrekt ein, dass Spiele nur für kurze Zeit hohe Cashflows liefern, ein Paradebeispiel dafür ist die Firma Mixi, deren Aktien seit einigen Jahren (als die Firma einen Spiele-Megahit landete) mit einem KGV von zum Teil nur 5 gehandelt wurden. Trotzdem glaube ich nicht dass Mixi zwangsläufig unterbewertet ist, da sie keine attraktiven Reinvestitionsmöglichkeiten für das Geld haben (aus meiner Sicht).

Sollten die nächsten Spiele von Ateam keine nennenswerte Umsätze bringen, ist das heutige Spieleportfolio vermutlich nur 10 bis 15 Mrd Yen wert. Zudem würden die neuen Spiele dann Verluste hervorbringen. Trotzdem würde ich dem Gaming-Bereich durchaus noch schlechtem Verlauf einen Wert von 10 Mrd Yen zuweisen.

Die anderen Bereiche hingegen sind langlebig und haben aus meiner Sicht eine sehr hohe Qualität. Vor allem im Bereich Finanzvergleiche sehe ich Potential. Ateam ist offenbar sehr schnell in bestimmten Nischen dort erfolgreich geworden und ich gehe von weiteren Produktstarts in der nächsten Zeit aus. In Deutschland wurde zuletzt Finanzcheck.de durch Scout24 für die stolze Summe von 285 Mio € aufgekauft. Dabei macht Finanzcheck bisher keine Gewinne und hat einen Umsatz von nur 35 Mio €.

Vergleichen wir das mal mit Ateam: Allein “Financial Media” sollte dieses Geschäftsjahr geschätzt 6 Mrd Yen Umsatz bringen – ca ein Drittel der Umsätze im Segment “Lifestyle Support” und deutlich unter 20% der Gesamtumsätze von Ateam. Umgerechnet sind das 45 Mio€! Dazu ist dieser Bereich vermutlich profitabel. Die aktuelle Marktkapitalisierung von Ateam beträgt insgesamt nur 330 Mio € und die Firma besitzt eine Cashposition von rund 40 Mio€. Kurz gesagt: Würde Ateam einen Käufer wie Scout24 in Japan finden, wäre die gesamte Marktkapitalisierung allein durch den Finanzbereich gedeckt.

Ein anderer europäischer Vergleich wäre die italienische MutuiOnline, die sicher auch einigen deutschen Valueinvestoren ein Begriff ist. Mutuionline hat bei einem Umsatz von etwa 150 Mio € im letzten Jahr eine aktuelle Marktkapitalisierung von 600 Mio €. Der Umsatz von Ateam (mit einem zugegebenermaßen qualitativ schwierigeren Geschäft, dem Spielebereich) wird für dieses Jahr auf 40 Mrd. Yen, also 300 Mio€ prognostiziert – im Vergleich hat Ateam also bei doppelt so hohem Umsatz nur 55-60% der Marktkapitalisierung von Mutui.

Ateams Geschäftsfelder im Bereich Umzüge und Hochzeitsplanung wachsen sehr stark. Insbesondere die Verzahnung von Online und Offline ist ein Wettbewerbsvorteil und unterscheidet Ateam im Hochzeitsbereich z.B. von Recruit Holdings, die mehr als zehn mal so viel Umsatz machen und entsprechende Größen-und Bekanntschaftsvorteile haben. Ateams Stärke wird deutlich, wenn an die Wachstumszahlen mit dem trotz Größenvorteil annähernd stagnierenden Zexy von Recruit Holdings vergleicht. Beim Autoverkauf bin ich mir über Ateams Position weniger sicher. Das Werbefinanzierte Portal LaLune (Frauengesundheit) scheint finanziell kein großer Treiber zu sein. Die stark wachsende Programmiererseite Qiita wird sich noch beweisen müssen, bei beiden glaube ich aber dass sie großartige Hilfsmittel zum Linkaufbau und damit besserem Google-Ranking sind. Zudem sehe ich bei Qiita bei steigender Popularität die Chance in den höchst lukrativen Jobmarkt für Programmierer einzusteigen (ähnlich wie StackOverflow), was langfristig ein enormes Potential birgt.

Dem E-Commerce muss man bescheinigen, dass dort eine vielversprechende Nische besetzt wurde, denn Fahrräder erst zu montieren ist ein klarer Vorteil für die Kunden, für standardisierte Versandverfahren (wo Amazon oder Rakuten stark sind) aber zu kompliziert. Aber ich würde mich hier nicht trauen eine Einschätzung abzugeben, was dieses Geschäft wert ist. Vermutlich werden noch weitere Verluste anfallen, bis die Marktposition und Bekanntschaft gut genug ist sowie die Prozesse optimiert wurden dass Geld verdient werden kann.

Strategie

Ich muss zugeben, dass das hohe Wachstum von Ateam natürlich Eindruck auf mich gemacht hat. Allerdings ist im Spielebereich ein hohes Wachstum oft genug nicht von Nachhaltigkeit geprägt, sondern durch eher zufällige Hits.

Ein Grund warum mir Ateam sofort gut gefiel war was ich zur Strategie der Firma lesen konnte. Im Spielebereich ist das Motto “Übernimm, was woanders funktioniert”. Ob nun aus dem Ausland, von Konkurrenten oder aus dem Desktop. Diese Strategie hat dazu geführt dass Ateam zwar tatsächlich keine Top-Hits landen konnte, aber sehr verlässlich mit einer größeren Bandbreite von Spielen Geld verdient. Cooler ist es als Unternehmer oder auch Entwickler natürlich den nächsten Superhit zu landen – es spricht für das Unternehmen dass es hier realistisch bleibt und auf diesem Weg gut erreichbare Ziele vorgibt.

Zu den wichtigsten strategischen Zielen gehört aktuell die Spiele in anderen Weltregionen stärker zu vermarkten, was ich ebenfalls für eine weise Entscheidung halte.

Mir gefällt ebenfalls, dass die Firma klar kommuniziert in welche Bereiche organisch investiert wird und wo auch Übernahmen in Frage kommen. Organisch geht es um junge Geschäftsfelder mit hoher Unsicherheit aber hohem Potential sowie Geschäftsfelder die das Wissen von Ateam nutzen können. Übernahmen sind möglich für Unternehmen mit hohen Markteintrittsbarrieren oder Unternehmen die die Wettbewerbsfähigkeit von Ateam erhöhen.

Wer sich in japanischen Geschäftsberichten noch nicht so häufig umgesehen hat versteht vermutlich nicht, warum mich allein die Worte “Competitiveness”, “High Barriers to entry”, “Companies that synergize well” so begeistern. Aber in Japan ist dies eine eher ungewöhnliche Sprache und ich habe zu oft das Gefühl, dass Unternehmen sich in Bereiche begeben in denen überhaupt keine Synergien und Zusammenhänge zum Kerngeschäft bestehen, oder Geld in Forschung und Entwicklung stecken ohne eine klare Perspektive über Verdienstmöglichkeiten. Ateam gibt mir das Gefühl im Gegensatz dazu vom Beginn über das Geschäftspotential jeder neuen Investition nachzudenken. Auch die Anpassungsfähigkeit an neue Technologien begeistert mich, denn im Onlinegeschäft stecken nach wie vor riesige Möglichkeiten.

Ateam hat geschafft eine Reihe von höchst lukrativen Geschäftsfeldern zu besetzen. Ich setze hohes Vertrauen in das Management und die externen Treiber (Verlagerung von immer mehr Geschäften ins Internet) so dass ich von weiterem Wachstum ausgehe. Die aktuelle Bewertung mit einem KGV von 12-13 für das aktuelle Geschäftsjahr ist dann äußerst niedrig. Dazu ist schon 10% des Börsenwertes durch vorhandene Cashbestände gedeckt. Eine Prognose über die Zukunft abzugeben fällt mir hier extrem schwer – ich kann nur sagen dass ich das Unternehmen zur aktuellen Bewertung schon allein wegen des starken Geschäfts mit Webportalen für günstig halte. Allerdings ist die Unsicherheit hier auch besonders groß – für ängstliche Anleger ist die Unsicherheit in der zukünftigen Entwicklung womöglich zu groß.

Disclaimer: Ich halte Aktien von Ateam und überlege die Position aufzustocken. Meine Meinung ist daher möglicherweise nicht ganz objektiv.

Dies ist keine Empfehlung oder Anlageberatung, nur eine persönliche Meinungsäußerung zur Aktie von Ateam. Wenn ihr interessante Bemerkungen habt – hinterlasst mir gerne einen Kommentar! Wenn euch der Artikel gefallen habt – stimmt als Dank gern beim ValueDACH Blogpreis für mich ab!

Wie hast du die Aktie denn gekauft? In Frankfurt?

Hi,

Nein, in Frankfurt sind die Spreads zu hoch (mir jedenfalls), obwohl das mit den meisten deutschen Brokern wahrscheinlich trotzdem am günstigsten ist (zum Teil kostet da Direkthandel in Japan über 50€). Ich persönlich habe aber ein Depot bei Banxbroker , da kann ich für umgerechnet unter 5€ direkt in Tokyo handeln.

Hallo,

vielen Dank für die sehr gut recherchiert Aktienanalyse.

Ich frage mich aber warum die Dividende doch so gering sind,

da ja das Geschäftsmodell eine sehr geringe Kapitalintensität aufweist

und gleichzeitig hohe Cashflows erzeugt werden. Hat das mit Japan zu tun,

oder gibt es noch andere Gründe?

Hi,

das mit der Dividende ist eine gute Frage. Könnte man aber auch bei Google oder Facebook stellen 😉 .

Allgemein ist es aber tatsächlich typisch für Japan, dass eine bestimmte Ausschüttungsquote vom Jahresgewinn festgelegt wird, die sich nicht unbedingt am Kapitalbedarf der Firma orientiert. Meistens etwa 30%. Wenn die Gewinne dann aber leicht zurückgehen und noch genug Reserven da sind halten die meisten Firmen die Dividende aber trotzdem stabil. Ateam hat ja immerhin die Dividende in der Vergangenheit ja stark erhöht, inzwischen keine Schulden mehr, also kann da schon noch mehr kommen. Aber ich würde nicht erwarten, dass sie mehr als 30-40% des Gewinns auszahlen werden.

Any updated thoughts on drop after latest earnings?

I guess the stock will go down further to 1500 or so where I will be buying more. Maybe this could be a chance for buy backs, but I am not sure if they will do it.

My fundamental thesis is based on the lifestyle support segment that keeps performing and will start many new services – this is investing without capitalizing so I see it rather as temporary declining cash flow than declining profit and I am very happy with this.

Games where disappointing, but they are volatile and known for this.

So I stay with ateam and an confident for the long term outlook.

mwffwd

7r6x2g

j4o0gl

6y6o79

lada3o

o2n8wv