Dieser Post ist Teil einer Mini-Serie zu Maklerpools, den ersten Teil (Marktübersicht) findet ihr hier, als zweiten Teil habe ich hier Netfonds unter die Lupe genommen (und mir einige Aktien gekauft).

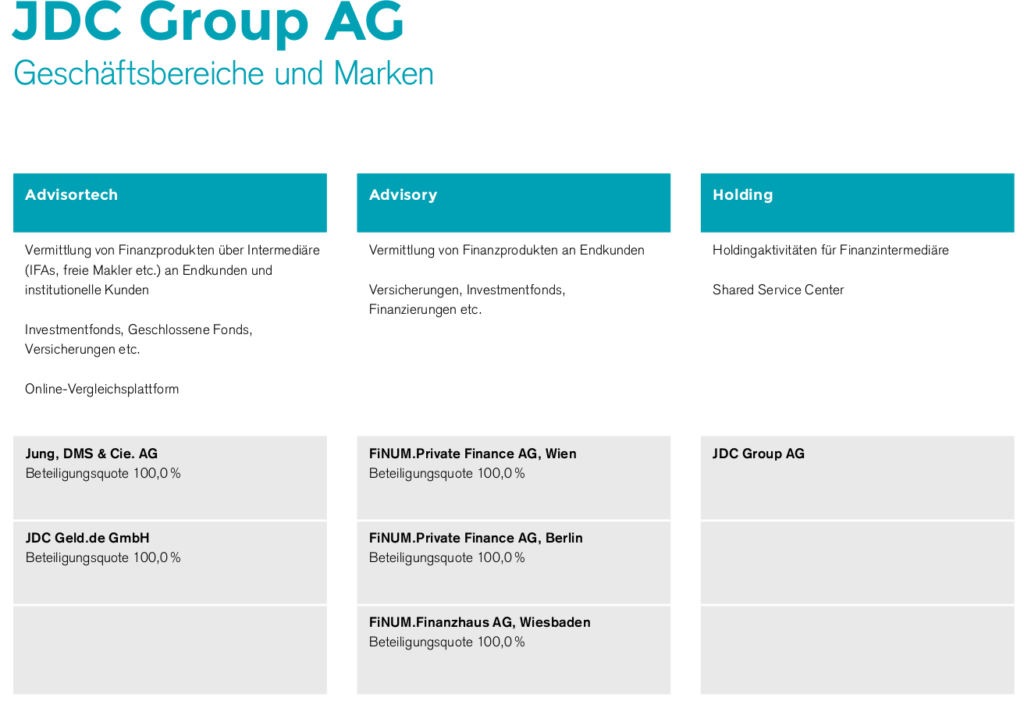

Die JDC Group (Jung, DMS & Cie) agiert im wesentlichen als Maklerpool und Haftungsdach. Zudem betreibt das Unternehmen über die Tochter FiNUM auch selbst Finanzprodukte an Endkunden – dieser Bereich hat 2019 immerhin knapp 30 der 111 Mio € Umsatz erzielt. Außerdem gehört die Plattform Geld.de zu JDC.

Die Story von JDC geht etwa so: Sie konsolidieren den ohnehin unter Druck stehenden Markt für Finanz- und Versicherungsvertrieb, skalieren mit der Plattform und machen damit irgendwann gute Gewinne. Am besten läuft irgendwann einmal ein Großteil der Versicherungsverträge über diese Plattform und man kann von jeder Provision ein kleines Stück abhaben – letztlich das, was Hypoport im Baufinanzierungsgeschäft vorgemacht hat. Großaktionär ist seit letztem Jahr Great-West Lifeco. JDC konnte immer wieder mit der Gewinnung größerer Unternehmenskunden gute Nachrichten vermelden, etwa der In-House Makler von Boehringer, die comdirect oder mit Albatros die firmeneigene Maklertochter der Lufthansa. Dabei wird im Wesentlichen die intern entwickelte App zur persönlichen Verwaltung von Versicherungen als White-Label Lösung auf den jeweiligen Kunden angepasst eingesetzt. Dafür bekommt dann JDC als Maklerpool die Verträge und entsprechend anteilige Provisionen.

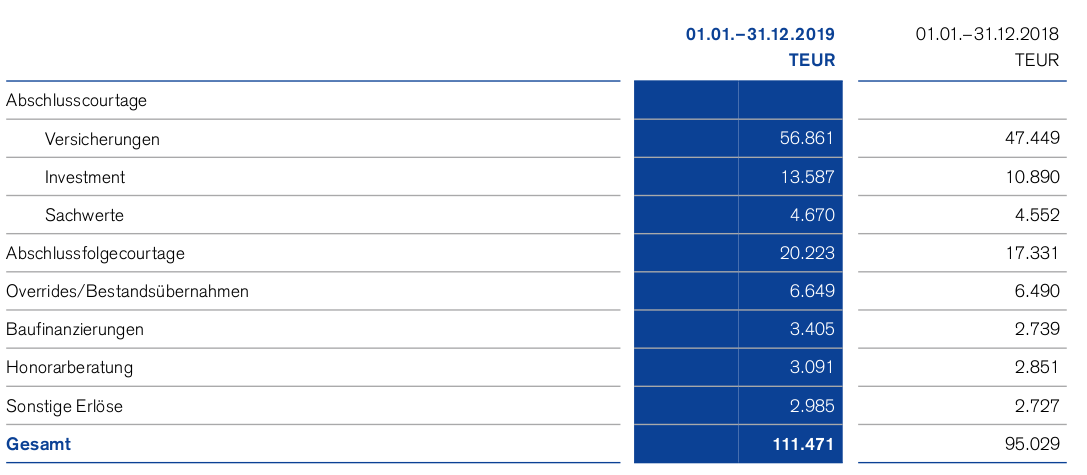

Der Fokus von JDC liegt übrigens stärker auf Versicherungen, von den Abschlussprovisionen in 2019 waren 57 Mio € aus dem Vertrieb von Versicherungen und nur 18 Mio € aus dem Investment- und Sachwertbereich:

Geschichte

Die JDC Group hieß früher einmal Aragon und ging schon 2005 an die Börse – damals zu einem Ausgabepreis von 8,50€ und einem ersten Kurs von sogar über 10€ je Aktie. Vor der Finanzkrise stieg der Kurs bis auf 30€ und fiel in der Folge der Finanzkrise und andauerndem Margendruck / Verlusten auf unter 2€ im Jahr 2015. 2012 schon wurde ein Ende der gescheiterten “Buy-and-Build”-Strategie und eine Konzentration auf das Kerngeschäft angekündigt, in der Folge dann mehrere Beteiligungen verkauft um sich gesundzuschrumpfen. 2015 dann wurde die Firma nun in JDC umbenannt und ein Neustart nach der Restrukturierung begonnen. Seitdem hat JDC eine Menge Geld z.B. in den Ankauf von Vertragsbeständen = Bestandsprovisionen investiert. Zum Höhepunkt des Kryptotoken-Booms hat das Unternehmen sogar ein eigenes ICO gemacht (später hat man davon nichts mehr gehört – ob sich das gelohnt hat?).

Zahlen

Wie sind nun die Zahlen (Wachstum, Bilanz, Gewinne), und unterstützen sie die von JDC erzählte Story?

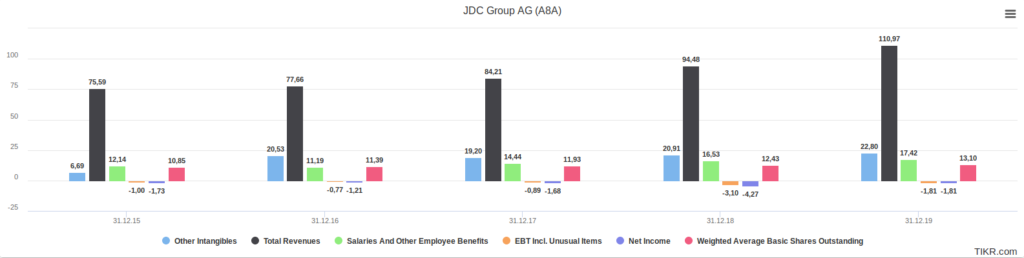

| Income Statement | 31.12.15 | 31.12.16 | 31.12.17 | 31.12.18 | 31.12.19 |

| Total Revenues | 75,59 | 77,66 | 84,21 | 94,48 | 110,97 |

| Salaries And Other Employee Benefits | (12,14) | (11,19) | (14,44) | (16,53) | (17,42) |

| Operating Income | (1,10) | (1,17) | (1,12) | (3,48) | (1,86) |

| EBT Incl. Unusual Items | (1,00) | (0,77) | (0,89) | (3,10) | (1,81) |

| Net Income | (1,73) | (1,21) | (1,68) | (4,27) | (1,81) |

| Weighted Average Diluted Shares Outstanding | 10,85 | 11,39 | 11,93 | 12,43 | 13,1 |

| Goodwill | 24,56 | 24,56 | 24,56 | 25,83 | 27,12 |

| Other Intangibles | 6,69 | 20,53 | 19,2 | 20,91 | 22,8 |

| Total Assets | 65,8 | 72,92 | 75,16 | 86,21 | 102,3 |

| Long-Term Debt | 12,69 | 13,16 | 17,35 | 14,92 | 19,21 |

| Total Equity | 24,68 | 29,71 | 28,03 | 33,41 | 30,48 |

| Tangible Book Value | (6,57) | (15,38) | (15,73) | (13,33) | (19,44) |

| Total Debt | 12,69 | 13,26 | 17,48 | 18,27 | 33,95 |

Die Umsätze sind also sehr schön von 75 auf 111 Mio € gestiegen, also knapp 50%. Das entspricht etwa 10% Wachstum im Jahr – kein reinrassiges Wachstums-Unternehmen, aber insgesamt doch ganz ordentlich. Was sehen wir noch? Die Anzahl der Aktien ist um 20% gestiegen, ein Teil des Wachstums wurde also offenbar über Kapitalerhöhungen finanziert. Das gefällt mir schon einmal nicht so gut… Weiterhin ist auch die Finanzverschuldung erheblich gestiegen. Vor allem aber: Zöge man Goodwill und immaterielle Werte ab, so käme man auf ein negatives Eigenkapital von fast 20 Mio€! Auffallend ist auch, dass in keinem der letzten 5 Jahre Gewinne erwirtschaftet werden konnten (was den Kapitalbedarf erklärt).

Bis vor wenigen Jahren hätte ich sicher an dieser Stelle bereits Schluss gemacht – ein unprofitables Unternehmen, in einem Markt in dem andere durchaus Gewinne erwirtschaften (siehe letzter Post zum Marktüberblick) und mit einer ziemlich schwachen Bilanz…

Aber…

Nun gut, inzwischen habe ich gelernt, dass es durchaus sinnvoll sein kann erst massiv zu investieren, um später dann massiv zu ernten. Insbesondere gilt dies für digitale Plattformen, und JDC verkauft sich ja auch als eine solche Plattform. Erinnern wir uns doch mal, wie die Zahlen von Hypoport aussahen als ich damals (2015) investierte:

| Geschäftsjahr | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | [Q1 ’15] |

| Umsatz Mio € | 50,5 | 66,9 | 84,4 | 87,8 | 98,1 | 112,3 | [33,3] |

| Gewinn Mio € | -0,3 | 3,3 | 3,7 | -0,8 | 3,1 | 5,9 | [3] |

Die Umsatzentwicklung war also durchaus ähnlich wie jetzt bei JDC, die Profitabilität zu dem Zeitpunkt aber schon etwas höher. Insbesondere aber sah man dass die Gewinne immer wieder schwankten und ins negative rutschten, erst 2014/15 begann man langsam die Skalierung zu erkennen. Inzwischen ist die Aktie eine der größten Erfolgsgeschichten an den deutschen Börsen und die Gewinne sind rasant gestiegen. Falls JDC eine solche Geschichte realistisch wiederholen kann sollte man sie also nicht zu schnell abschreiben.

Welche Fragen müssen wir also klären um zu wissen ob JDC dennoch ein interessantes Investment sein könnte?

Nun, wir müssen vor allem herausfinden wie die Marktposition ist, wie gut das Geschäft skaliert und ob noch andere Gewinntreiber vorhanden sind. Hinzu kommt, dass JDC viel investiert, wir müssen also schauen ob und wie stark diese Investitionen sich wieder auszahlen.

Marktposition

JDC ist nach Umsatz hinter Fonds Finanz und fast gleich mit Netfonds der drittgrößte deutsche Maklerpool. Das Wachstum liegt in einem ähnlichen Rahmen wie bei den großen Wettbewerbern, die Profitabilität eher darunter (was man aber mit den Investitionen in die Plattform begründet). Was das normale Geschäft angeht ist die Firma wahrscheinlich solide, aber nicht außergewöhnlich gut positioniert.

Allerdings gibt es in jüngster Zeit eine Entwicklung hin zu immer mehr Großkundengeschäft – meist Banken oder Konzernmakler, die die Plattform allesmeins.de von JDC dann als Whitelabel-Produkt für ihre Kunden nutzen können. Hier hat es zuletzt ein merkliche Zunahme bei der Kundenakquise gegeben, dieser noch junge Bereich trägt wohl schon 20% zum Umsatz bei.

- Nov 2017: Albatros (Maklertochter der Lufthansa für Belegschaft) wird gewonnen, soll über 5 Jahre bis zu 20 Mio Umsatz im Jahr bringen, 150.000 Kunden

- März 2019: Vertrag mit der Sparda Bank Baden-Württemberg (startete im Juni)

- August 2019: Vertrag mit Bavaria Wirtschaftsagentur (BMW)

- Oktober 2019: 5-Jahresvertrag mit comdirect

- Nov 2019: 5-Jahresvertrag mit VW Bank (Verträge mit 100.000 Kunden)

- April 2020: Verträge mit Töchtern der Nürnberger Versicherung und Boehringer Ingelheim

- Juli 2020: Vertrag mit der Sparkasse Bremen

- Laut Unternehmen gibt es weiter eine gute Pipeline und man kann mit weiteren Abschlüssen rechnen

Schaut man sich diese Liste an, sieht man schnell das Potential: Die Maklergesellschaften von Banken und Konzernen sind nicht groß genug um selbst die Digitalisierung ihres Geschäfts lohnend betreiben zu können. Da es hiervon noch viele gibt besteht großes Wachstumspotential. Gleichzeitig scheint in diesem Bereich JDC die Nase im Wettbewerb vorne zu haben. Es ist zwar nicht klar wie viel ein Vertrag mit der Comdirect als einer der größten Onlinebanken bringt (das hängt ja auch davon ab wie gut die Bank Versicherungsverträge bewerben und verkaufen kann), aber man sieht dass selbst die eigentlich gut aufgestellte comdirect keine (wirtschaftliche) Möglichkeit sieht digitalen Versicherungsvertrieb mal einfach so selbst zu machen. Im Großkundengeschäft zählen dazu andere Qualitäten, etwa wirkliche Automatisierung, aber auch hohe Datenschutzansprüche und gute Vollständigkeit. Auch von Konkurrenten hört man bei Großkundengewinnung nicht sehr viel, ich gehe also davon aus dass JDC hier einen signifikanten Vorteil hat und in Zukunft weiter deutlich wachsen kann.

Allerdings muss ich auch festhalten, dass ich außerhalb des Großkundengeschäftes aktuell kein großartiges organisches Wachstum erkennen kann. Laut der Pressemitteilung zum Albatros-Deal sollte dieser “bis zu 20 Mio € im Jahr” an Umsatz bringen. Der Vertrag wurde ab 2018 umgesetzt und laut Geschäftsbericht war 2019 das erste volle Jahr mit Umsatzbeiträgen von Albatros. Dazu kamen noch andere Effekte, insbesondere die Käufe des Privatkundengeschäfts der Assekuranz Herrmann für 2,8 Mio€ und des Investmentpools KOMM Invest für 3,6 Mio €, zudem ging 2019 die Sparda-Kooperation live. Der Umsatz stieg von 2017 bis 2019 von 84 auf 111 Mio €, zusammen um 27 Mio €. Nehmen wir für Albatros einen etwas unter dem prognostizierten “bis-zu-20 Mio €” -Umsatz an, sagen wir 18 Mio €, für KOMM Invest (laut GB 2019) 5 Mio € und für die Assekuranz Herrmann 4 Mio € (hier wurde der Umsatz nicht genannt aber 1 Mio EBITDA im Jahr prognostiziert), dann wären das bereits 27 Mio € Umsatz allein aus diesen Quellen. Auf deutsch gesagt: der Rest stagniert oder schrumpft vielleicht sogar. Leider kann man die genauen Zahlen nicht bestimmen, aber mir scheint dass das Wachstum zu einhundert Prozent aus Übernahmen und dem Großkundengeschäft stammt. Nach meinem Verständnis sollte der Umsatz und Gewinn aus der Assekuranz Herrmann in das Segment Advisory eingegliedert worden sein. In diesem Segment wurde von 2017 auf 2018 aber sogar ein Umsatzrückgang verzeichnet, falls meine Vermutungen stimmen wäre das also auch kein besonders gutes Zeichen für die Stärke im kleinteiligen Endkundengeschäft.

Skalierung

Wie gut skaliert JDC und woran kann man das erkennen? Die Kosten sollten langsamer steigen als die Umsätze, so dass man bei zunehmender Größe eben Skalenvorteile schaffen kann. Idealerweise bleiben insbesondere Personal- und Betriebskosten gleich oder steigen nur minimal. Ist dies der Fall? Dazu schauen wir uns die Personalkosten an, und zwar Quartalsweise um auch neuere Trends zu erkennen. Personalkosten sollten zumindest keine großen strukturellen Fluktuationen aufweisen sondern einigermaßen stabil sein.

| 31.12.15 | 31.3.16 | 30.6.16 | 30.9.16 | 31.12.16 | 31.3.17 | 30.6.17 | 30.9.17 | 31.12.17 | 31.3.18 | 30.6.18 | 30.9.18 | 31.12.18 | 31.3.19 | 30.6.19 | 30.9.19 | 31.12.19 | 31.3.20 | 30.6.20 | |

| Umsatz | 20,03 | 17,38 | 18,96 | 18,39 | 23,2 | 19,81 | 20,42 | 19,1 | 24,98 | 22,39 | 21,83 | 21,81 | 28,44 | 26,73 | 25,64 | 26,89 | 31,65 | 31,29 | 27,28 |

| Personalkosten | (3,25) | (3,11) | (3,22) | (3,21) | (1,65) | (3,40) | (3,56) | (3,62) | (3,86) | (3,86) | (3,77) | (4,17) | (4,74) | (4,24) | (4,13) | (4,54) | (4,51) | (4,50) | (4,44) |

| Personalkostenquote | 16,23 % | 17,89 % | 16,98 % | 17,46 % | 7,11 % | 17,16 % | 17,43 % | 18,95 % | 15,45 % | 17,24 % | 17,27 % | 19,12 % | 16,67 % | 15,86 % | 16,11 % | 16,88 % | 14,25 % | 14,38 % | 16,28 % |

Die Personalkosten sind tatsächlich in den letzten drei Quartalen nicht mehr gestiegen, die Personalkostenquote von über 17% in 2017/2018 auf inzwischen eher 15% gesunken. Hier scheint sich also tatsächlich eine Skalierung zu zeigen, insbesondere da die Personalkosten ja auch die Kosten für den wachsenden Bereich “Advisory” beinhalten, von dem ich keine nennenswerte Skaleneffekte erwarte.

Investitionen

Wie bereits erwähnt übernimmt JDC häufig Bestände von Versicherungen. Makler bekommen für die Betreuung der Bestände Bestandsprovisionen, aber einen gewissen Betreuungsaufwand gibt es trotzdem. So kann man immer wieder Bestände aufkaufen und auf die eigene Plattform holen – und in der Theorie nicht nur das Geld zurückerhalten, sondern sogar noch Anschlussgeschäft machen. Wenn man diese Aufgabe mit einer digitalen Plattform effizienter machen kann als andere, dann sollten auch gute Gewinne drin sein. Wird ein Bestand angekauft, werden die Kosten hierfür als “Kundenstamm” in die immateriellen Güter aktiviert. Anschließend werden die Kosten abgeschrieben. Dies erklärt zum Beispiel, warum das EBITDA durchaus ständig steigt, auch wenn der Gewinn das nicht tut. Die Abschreibung auf Versicherungsverträge beträgt übrigens zwischen 10 und 15 Jahre und ist damit in etwa in dem Bereich den man für die Laufzeit der Verträge annehmen kann.

Es werden aber nicht nur Bestände aufgekauft, sondern bei guten Gelegenheiten auch kleinere Makler und Maklerpools. Dies scheint durchaus zu günstigen Konditionen möglich zu sein, bei der Übernahme der Privatkundenabteilung der Assekuranz Herrmann schrieb JDC:

„Es handelt sich um Verträge mit historisch langen Haltedauern, die eine Investitionsrendite nach Abwicklungskosten von über 25 Prozent pro Jahr versprechen.

Das wird unser EBITDA um etwa eine Millionen Euro p.a. verbessern“ freut sich Ralph Konrad, CFO der JDC Group AG. „Da wir die Abwicklung der betroffenen Verträge bereits vor drei Jahren übernommen hatten, fließt uns der Mehrertrag ab Januar ohne nennenswerte Anlaufaufwände und Zusatzkosten zu.“

Der Kaufpreis betrug hier gerade einmal 2,8 Mio € , wenn man daraus einen Gewinn von 1 Mio € erhalten kann ist dies extrem günstig.

Zusätzlich kostet die Digitalisierung natürlich Geld. Die Investitionen für Softwareentwicklung aktiviert JDC nach eigenen Angaben dort, wo es möglich ist, sie sind ebenfalls in den immateriellen Werten enthalten und stiegen seit 2015 von 0,9 Mio € auf 1,3 Mio €. (Natürlich können die wahren Investitionen in die IT auch deutlich höher sein als die aktivierten und werden es in der Regel auch sein.)

Die nachfolgende Tabelle zeigt die Entwicklung der immateriellen Werte über die letzten Jahre:

| Jahr | Immaterielle Werte | Abschreibungen auf imm Werte | Investitionen in imm Werte | Auszahlungen für Investitionen in Firmenübernahmen | Erlös aus Verkauf imm Werte | Erlös aus Unternehmensverkauf | |

| 2014 | 31661 | 1392 | 937 | 0 | 335 | 3497 | |

| 2015 | 31248 | 1373 | 960 | 0 | 0 | 1961 | |

| 2016 | 45090 | 2346 | 4795 | 10482 | 0 | 0 | |

| 2017 | 43761 | 2782 | 1812 | 0 | 0 | 0 | |

| 2018 | 46736 | 2874 | 2491 | 2153 | 1 | 0 | |

| 2019 | 49924 | 3126 | 1720 | 2865 | 0 | 0 |

Einen großen Sprung gab es hier insbes. durch die Übernahme des Portals Geld.de 2016, zu dem noch ein größerer Ankauf von Verträge kam. In den letzten zwei Jahren wurden dazu die oben genannten beiden kleineren Unternehmen übernommen.

Was man leider allein vom Blick auf die Zahlen nicht sagen kann ist, wie erfolgreich die Investitionen nun wirklich sind und wie viel Rendite sie gebracht haben. Glaubt man JDC, dann sind sie ziemlich attraktiv – man sieht die Gewinne nur nicht weil sie in den Aufbau der Plattform reinvestiert wurden. Da nun inzwischen die Skalierung beginnen soll und die Personalkosten zumindest die letzten Quartale tatsächlich nicht mehr gewachsen sind sollte man also nun langsam die Ergebnisse sehen können.

Gewinntreiber

Die wichtigsten zukünftigen Gewinntreiber sollten eine weitere Skalierung und gelegentliche günstige Übernahmen sein. Darauf konzentriert sich JDC schon länger und ich habe nirgends Anhaltspunkte finden können, dass man in andere Bereiche gehen will.

Bewertung

Wie sollte man JDC nun bewerten? Die Bilanz gibt nicht viel her, also muss man wohl die Gewinne der Zukunft schätzen. Ich habe mich daher entschieden eine einfaches Cashflow-Modell mit verschiedenen Szenarien zu rechnen.

Meine Annahmen sind: Der Bereich Advisory wird nach Kapitalkosten keine nennenswerten Beiträge liefern – da es im Maklermarkt keine nennenswerten Markteintrittsbarrieren gibt halte ich den Wettbewerb für stark und glaube dass der Bereich vor allem strategisch wichtig ist um die kritische Masse für die Plattform zu schaffen. (Das kann man natürlich auch anders sehen, aber so oder so macht der Bereich nicht meinen Investmentcase aus). Ich betrachte daher nur das Wachstum im Bereich Advisortech. Hier unterscheide ich zwischen organischem Wachstum (Parameter Rohertragswachstum und anteiliges Kostenwachstum) und zusätzlichen Investitionen – vor allem in Vertragsbestände und zum Teil auch Übernahmen kleiner Konkurrenten. Die Parameter hier sind Investitionshöhe, Investitionsrendite, Churn (bei Beständen geht ständig ein kleiner Teil verloren). Ich nehme vereinfachend an, dass ein Steuersatz von 25% auf den Cashflow gezahlt wird – das ist natürlich falsch da nur Gewinne besteuert werden, man also Investitionen absetzen kann, aber besser als keine Steuern einzubeziehen wenn die Gewinne später hoch skalieren. Entsprechend meiner Renditeerwartung von mindestens 10% im Jahr nehme ich 10% als Abzinsungsfaktor.

Vorsichtig: Ich lasse den Rohertrag um 5% im Jahr wachsen und die Kosten steigen mit 40% vom Rohertragswachstum.

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | Bewertung bei Faktor 10 | Summe | ||

| Jahr | 0 | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 10 | ||

| Rohertrag Advisortech | 22,30 | 23,42 | 24,59 | 25,82 | 27,11 | 28,46 | 29,88 | 31,38 | 32,95 | 34,59 | 36,32 | 38,14 | |||

| Kosten | 20,40 | 20,81 | 21,22 | 21,65 | 22,08 | 22,52 | 22,97 | 23,43 | 23,90 | 24,38 | 24,87 | 25,36 | |||

| Investitionen | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | |||

| Cashflow aus Advisortech organisch | 1,90 | 2,61 | 3,36 | 4,17 | 5,02 | 5,94 | 6,91 | 7,95 | 9,05 | 10,21 | 11,46 | 12,78 | |||

| Ertrag aus zusätzlichen Investitionen | 0,00 | 0,40 | 0,78 | 1,14 | 1,48 | 1,81 | 2,12 | 2,41 | 2,69 | 2,96 | 3,21 | 3,45 | |||

| Cashflow aus zusätzlichen Investitionen | -2,00 | -1,60 | -1,22 | -0,86 | -0,52 | -0,19 | 0,12 | 0,41 | 0,69 | 0,96 | 1,21 | 1,45 | |||

| Cashflow vor Steuern | -0,10 | 1,01 | 2,14 | 3,31 | 4,51 | 5,75 | 7,03 | 8,36 | 9,74 | 11,17 | 12,67 | 14,23 | |||

| Cashflow nach 25% Steuern | -0,07 | 0,76 | 1,61 | 2,48 | 3,38 | 4,31 | 5,27 | 6,27 | 7,30 | 8,38 | 9,50 | 10,67 | 106,69 | ||

| Diskontierter Cashflow | 0,76 | 1,45 | 2,01 | 2,46 | 2,83 | 3,11 | 3,33 | 3,49 | 3,61 | 3,68 | 3,72 | 37,20 | 67,65 |

In diesem Szenario könnte ich meine Zielrendite also nicht erreichen. Allerdings ist dieses auch recht pessimistisch, und in dem pessimistischen Szenario wäre der Steuersatz sicher niedriger.

Fortschreibung des Wachstums: Ich halte für wahrscheinlich, dass wir erst den Beginn des Wachstums im Großkundenbereich sehen. Dieses Wachstum sollte durchaus im zweistelligen Bereich landen können, daher nehme ich hier eine Rate von 15% an. Dazu lasse ich mehr Skalierung zu und sehe die Kosten mit nur 30% vom Rohertrag steigen:

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | Bewertung bei Faktor 10 | Summe | ||

| Jahr | 0 | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 10 | ||

| Rohertrag Advisortech | 22,30 | 25,65 | 29,49 | 33,92 | 39,00 | 44,85 | 51,58 | 59,32 | 68,22 | 78,45 | 90,22 | 103,75 | |||

| Kosten | 20,40 | 21,32 | 22,28 | 23,28 | 24,33 | 25,42 | 26,57 | 27,76 | 29,01 | 30,32 | 31,68 | 33,11 | |||

| Investitionen | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 | |||

| Cashflow aus Advisortech organisch | 1,90 | 4,33 | 7,21 | 10,64 | 14,68 | 19,43 | 25,02 | 31,56 | 39,21 | 48,13 | 58,54 | 70,64 | |||

| Ertrag aus zusätzlichen Investitionen | 0,00 | 0,40 | 0,78 | 1,14 | 1,48 | 1,81 | 2,12 | 2,41 | 2,69 | 2,96 | 3,21 | 3,45 | |||

| Cashflow aus zusätzlichen Investitionen | -2,00 | -1,60 | -1,22 | -0,86 | -0,52 | -0,19 | 0,12 | 0,41 | 0,69 | 0,96 | 1,21 | 1,45 | |||

| Cashflow vor Steuern | -0,10 | 2,73 | 5,99 | 9,78 | 14,16 | 19,24 | 25,13 | 31,97 | 39,90 | 49,09 | 59,75 | 72,09 | |||

| Cashflow nach 25% Steuern | -0,07 | 2,05 | 4,50 | 7,33 | 10,62 | 14,43 | 18,85 | 23,98 | 29,92 | 36,82 | 44,81 | 54,07 | 540,69 | ||

| Diskontierter Cashflow | 2,05 | 4,05 | 5,94 | 7,74 | 9,47 | 11,13 | 12,74 | 14,31 | 15,85 | 17,36 | 18,85 | 188,53 | 308,01 |

Hier erreiche ich schon einen Wert von über 300 Mio € – die immer wieder verblüffende Macht von Zinseszins und Skalierung. In 10 Jahren würde JDC einen Cashflow von 50% der heutigen Marktkapitalisierung erzeugen! Die Sicherheitsmarge wäre also sehr ordentlich.

Blue Sky: Das Schönwetterszenario in dem alles perfekt läuft: Immer mehr Kunden (Wachstum 20%), hohe Skalierung (Kosten wachsen nur 20% des Rohertrags) , und dazu mehr Investitionsgelegenheiten und höhere Investitionsrenditen da JDC Bestände so viel günstiger verwalten kann als andere:

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | Bewertung bei Faktor 10 | Summe | ||

| Jahr | 0 | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 10 | ||

| Rohertrag Advisortech | 22,30 | 26,76 | 32,11 | 38,53 | 46,24 | 55,49 | 66,59 | 79,90 | 95,89 | 115,06 | 138,08 | 165,69 | |||

| Kosten | 20,40 | 21,22 | 22,06 | 22,95 | 23,87 | 24,82 | 25,81 | 26,85 | 27,92 | 29,04 | 30,20 | 31,40 | |||

| Investitionen | 4,00 | 4,00 | 4,00 | 4,00 | 4,00 | 4,00 | 4,00 | 4,00 | 4,00 | 4,00 | 4,00 | 4,00 | |||

| Cashflow aus Advisortech organisch | 1,90 | 5,54 | 10,05 | 15,59 | 22,38 | 30,67 | 40,77 | 53,06 | 67,97 | 86,03 | 107,88 | 134,29 | |||

| Ertrag aus zusätzlichen Investitionen | 0,00 | 1,20 | 2,34 | 3,42 | 4,45 | 5,43 | 6,36 | 7,24 | 8,08 | 8,87 | 9,63 | 10,35 | |||

| Cashflow aus zusätzlichen Investitionen | -4,00 | -2,80 | -1,66 | -0,58 | 0,45 | 1,43 | 2,36 | 3,24 | 4,08 | 4,87 | 5,63 | 6,35 | |||

| Cashflow vor Steuern | -2,10 | 2,74 | 8,39 | 15,01 | 22,83 | 32,10 | 43,13 | 56,30 | 72,05 | 90,90 | 113,51 | 140,63 | |||

| Cashflow nach 25% Steuern | -1,58 | 2,06 | 6,29 | 11,26 | 17,12 | 24,07 | 32,35 | 42,22 | 54,03 | 68,18 | 85,13 | 105,48 | 1.054,76 | ||

| Diskontierter Cashflow | 2,06 | 5,66 | 9,12 | 12,48 | 15,80 | 19,10 | 22,44 | 25,84 | 29,35 | 32,98 | 36,78 | 367,77 | 579,38 |

In diesem letzten Szenario steht am Ende ein Gewinn in Höhe der aktuellen Marktkapitalisierung. Wenn ich glaube, dass die Plattform technisch überlegen ist und nun immer mehr Wachstum anziehen wird oder dass in einigen Jahren mit dem Cashflow noch eine größere Übernahme gestemmt werden kann, dann könnte es theoretisch noch besser kommen. Letztlich hängt aber alles daran, das Wachstum auch Ende der zwanziger Jahre noch hoch halten zu können.

Ich bin von einem weiteren soliden Wachstum der Versicherungsplattform überzeugt, nach meinem Modell sollte JDC auf längere Sicht also tatsächlich unterbewertet sein. Leider kann ich aktuell noch sehr wenig über den Skalierungsfaktor sagen, dieser und das weitere organische Wachstum werden aber entscheidend sein. Das Chance-Risiko-Verhältnis sieht auf dieser Basis aber erstmal recht positiv aus. Langfristig ist natürlich auch gut möglich, dass ein anderer Plattformbetreiber mit aggressiver Preissetzung die Margen nach unten treibt oder das Umsatzwachstum dann abnimmt. Aber Risiken gibt es ja immer…

Fazit

Ich muss zugeben, dass ich hier zunächst sehr skeptisch war – hohe Verbindlichkeiten, mittleres Wachstum, trotzdem keine Gewinne seit Jahren. Aber wenn das Plattformmodell aber funktioniert und ab jetzt die Skalierung beginnt, könnte dies tatsächlich eine noch höhere Bewertung der Aktie rechtfertigen. Der Vorstand von JDC ist sehr optimistisch und hat in den letzten Monaten weiter Aktien gekauft, dazu läuft auch ein Aktienrückkaufprogramm. Ich persönlich werde noch die nächsten Zahlen abwarten und schauen ob und wie stark sich eine weitere Skalierung zeigt, JDC hat aber auf jeden Fall einen Platz auf meiner Beobachtungsliste verdient.

Tolle Analyse

0pyhvz

al3o60

30w6h9